最近,周傑倫起訴網易不正當競爭案開庭,理由是網易遊戲《天下3》在未經其授權的情況下,擅自贈送他的新專輯以及演唱會門票。從網易來説,網易希望打造長壽的爆款遊戲,以帶動公司業績實現更快成長,但爆款遊戲的打造並不容易。

針對近期周傑倫起訴網易遊戲侵權一事,《紅週刊》諮詢了法律相關人士,該人士表示,網易的行為的確存在侵權風險。但從周傑倫索賠200萬元的金額而言,這對營收近千億的網易的影響微乎其微。相比於此,遊戲作為網易的核心主業,其收入增長放緩以及爆款産品能不能接續才是投資者重點關注的話題。

爆款産品“生命週期”縮短

遊戲主業增速放緩

對於網易而言,營業收入佔比在7成以上的遊戲業務是其核心主業。但這一核心業務在去年卻表現為增速放緩。從全年來看,網易2022年營業收入為964.96億元,同比增長10.15%,而網易遊戲及相關增值服務部分收入為745.67億元,同比增長9.95%,低於公司整體的增速。

《紅週刊》查閱公司各年度財報發現,2022年網易遊戲及相關增值服務的營收增速也創下了近五年的新低。數據顯示,2018年至2021年,該業務的營業收入分別為401.9億元、464.23億元、546.09億元和678.19億元,增長速度分別為10.8%、15.51%、17.63%、24.19%。即便是2018年的營收增速,也高於2022年9.95%的水準。

而2021年網易遊戲及相關增值服務業務高增長,主要得益於其爆款遊戲《哈利波特:魔法覺醒》手遊的推出。該遊戲一經推出,就位列下載榜的首位。經伽馬數據測算,在2021年推出的首月流水就達到了11億元。但也是在《哈利波特:魔法覺醒》熱度漸漸下行的過程中,網易遊戲業務營收增速降至個位數。

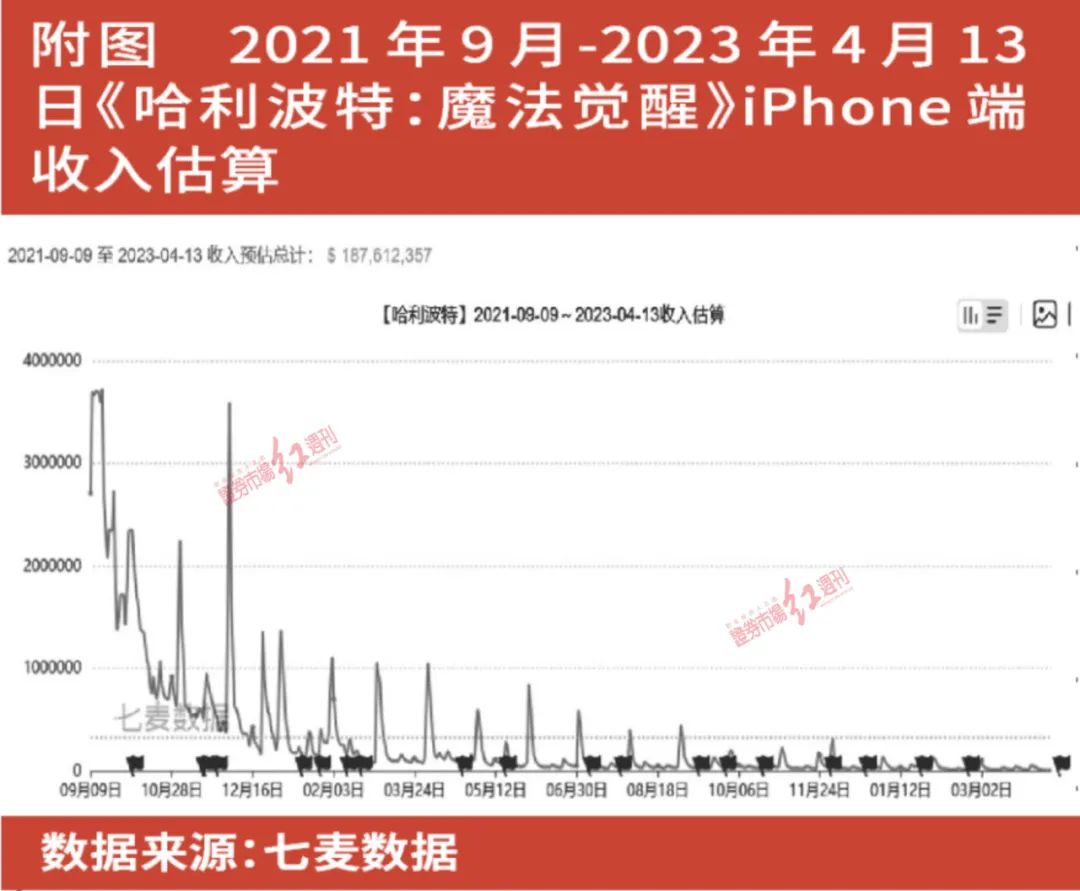

以iPhone端的收入為例,根據七麥數據測算,2021年9月《哈利波特:魔法覺醒》推出至2021年末收入1.35億美元,2021年9月-2023年4月13日收入約1.88億美元。而在2022年以來,其收入下滑迅速,iPhone端各季度的收入分別下降至2465萬美元、1302萬美元、679萬美元和482萬美元。其“散熱速度”之快以及收入降低之速可見一斑(見附圖)。

對於《哈利波特:魔法覺醒》熱度下降的原因,知名網際網路分析師葛甲認為,“大IP遊戲剛剛上線時熱度會比較高,但可玩性則是決定其長期熱度的關鍵。網易推出的遊戲往往畫面精緻有餘,但可玩性不足。”

一位已經“棄坑”的玩家小薇(化名)告訴《紅週刊》:“我是哈利波特迷,對IP感興趣,所以去玩了這款手遊,但是隨著身邊玩的朋友逐漸減少,我也不想玩了。目前在玩《原神》。”根據小薇介紹,《哈利波特》屬於卡牌類遊戲,劇情弱,主要活動為格鬥、上課和打副本等,玩的過程中會發現許多其他遊戲的影子,例如跳舞的玩法像節奏大師,魁地奇比賽則類似神廟逃亡。她表示,“我最喜歡的項目是魔法史課,在搶答問題的過程中,總能勾起對原著的回憶。”

但情懷終究敵不過現實。小薇坦言:“我是免費玩家,像巨蛛領地之類的副本對我來説太難了,可是不花錢又很難通關。”在不少玩家口中,《哈利波特》手遊得到了“又肝又氪”的評價,也就是既要消耗精力,又要消耗金錢。在上線之初,這款遊戲在TapTap上的評分超過9分,而目前已經跌至6分。

當前,《哈利波特:魔法覺醒》的頹勢更為明顯。根據七麥數據,截至4月19日,《哈利波特》在iPhone遊戲(免費)排行榜中排在第357位,在卡牌(免費)遊戲中排在第48位。而近一個季度的收入為269.23萬美元,較2022年各季度的數據進一步下滑。結合這款遊戲過去兩年的降溫速度,或許意味著這款遊戲在今年難以為網易創造更高的流水。

與暴雪分手之後

網易損失的不僅僅是收入

除了遊戲收入變化之外,網易與動視暴雪在年初合作暫停所帶來的影響至今仍被外界關注。今年1月23日,動視暴雪結束了與網易的授權協議,《魔獸世界》《守望先鋒》《爐石傳説》《星際爭霸》系列等遊戲都暫停了在中國大陸的服務(即“停服”),為期14年的合作戛然而止。

代理動視暴雪的營業收入在網易代理遊戲業務中的佔比較高。根據網易年報,2021年,第三方開發商授權的手遊及端遊的收入為83.56億元,佔網易總收入的比重為9.5%。據了解,暴雪的代理收入約佔網易總代理遊戲收入的八成。

雖然網易對外表示,“代理暴雪的遊戲收入和利潤佔比較小,對公司業績影響有限,減少代理遊戲同時有利於公司毛利率進一步提升,未來自研遊戲取得版號後陸續上線,或帶來可觀增量,推動公司業績持續增長。”但是在2022年11月17日,暴雪官宣即將與網易結束合作當天,市場負面情緒劇烈,其港股網易-S股價拉出了一根大陰線,跌幅達9.05%。之後,光大證券發佈研報稱,暴雪遊戲發行權將終止影響市場情緒,同時對營收將造成小幅負面影響,並將公司2023年的營收預測下調至1082億元,較此前預測下降4.6個百分點。有觀點指出,雖然這部分收入佔比僅為個位數,但這對遊戲公司而言,是難得的、長期的、穩定的收入。

葛甲就此指出,網易與暴雪結束合作,損失是多個層面的:“最重要的損失就是用戶,如果將用戶劃分層級的話,《魔獸世界》的用戶無疑是最貴的,其獲取成本高,但是他們的消費能力、支付能力都較強,用戶黏性和忠誠度也比較高,是遊戲公司夢寐以求的部分用戶。其次,在遊戲善後方面,遊戲用戶的退費、遊戲紀念勳章的保管等,有一部分責任可能要落在網易身上。”

一位《魔獸世界》十年以上的玩家小葉告訴《紅週刊》:“停服後,退款速度較快,2-3天到賬,顯示網易為退款賬戶。而遊戲的成就保管在暴雪提供的工具保存數據包中,俗稱‘電子骨灰盒’。”他表示,在停服前,每天都會登錄這款遊戲,其中一天最長可以玩十幾個小時,也曾嘗試過其他類似遊戲,但體驗感都較差,最後的結果是長期鍾情于《魔獸世界》。對於這款遊戲的氪金屬性,他有不同的看法:“《魔獸世界》玩的時長夠長的話,可以被贈送點卡,所以基本上‘肝’大於‘氪’。”但也有觀點認為,《魔獸世界》的忠實用戶大部分都是年齡30+的工作黨,他們是最有支付實力的一批人。

網易看好的《蛋仔派對》

難成現象級爆款

在《哈利波特》熱度消退、與暴雪結束合作後,網易所蒙受的陰霾,在今年春節《蛋仔派對》爆火後被驅散了些許。《蛋仔派對》在2021年12月24日開始推出,但在2023年春節闔家歡的場景下,其下載量超越了《王者榮耀》和《和平精英》等位列首位,其間日活用戶也超過了3000萬,成為網易有史以來日活用戶最高的遊戲。

根據連線Insight報道,根據Data.ai數據,《蛋仔派對》于2022年10月28日首次進入總暢銷榜前一百名,12月份期間排名明顯上升。從2022年12月23日起,已在App Store遊戲免費榜霸榜長達兩個月。

在《蛋仔派對》火爆後,網易CEO丁磊對這款遊戲未來的發展頗為自信,他在財報會上表示:“未來我們會投入更多的研發和經營,做好遊戲的長期服務。這裡的‘長期’我覺得至少是10年。”

在過去有《夢幻西遊》《大話西遊》這類長爆超過20年的産品運營經驗的基礎上,網易提出做好《蛋仔派對》10年服務看似並不是問題。但是在端遊時代走向手遊時代的過程中,遊戲生命也在經歷不斷縮短的事實:除了上文提及的《哈利波特》,此前熱度更高的《陰陽師》手遊在上線兩年後熱度也迅速下降。

需要指出的是,《蛋仔派對》似乎也不例外,在春節後,其熱度在飛快消散:根據sensor tower的全球手遊發行商收入榜數據,1月還位於第一位的《蛋仔派對》,在2月迅速下降至第六位,而到了3月則以更快的速度倒退,排在了第十八位。

易觀文化行業資深顧問廖旭華對《紅週刊》表示:“sensor tower的數據不含大陸安卓,對於大陸市場的參考價值有限。排名在十名開外才是《蛋仔派對》應有的位置,這是它的品類所決定的,春節的成績只能説是意外的爆火,相信網易也有很清醒的認知。《蛋仔派對》不可能長期排名超過主流的重度遊戲,但是從目前來看,作為一款長期穩定的領先的休閒遊戲是沒有問題的。”

估值提升的關鍵是

突破長期爆款和社交流量壁壘

網易其他遊戲的競爭力又如何呢?廖旭華表示,“公司的《率土之濱》《無盡的拉格朗日》《逆水寒》《明日之後》等相對較新的IP在細分市場和整體市場都是很領先的。”

他進一步表示:“網易最核心的競爭力還是在於自研能力,他們擁有足夠多的、有豐富經驗的研發團隊,在很多細分市場的研發能力甚至強于騰訊,這是其他國內公司無法企及的。但是網易沒有大MAU(月度活躍用戶)長線爆款,也沒有《原神》《萬國覺醒》、《puzzle & survival》這樣的全球爆款。也就是説,跟騰訊、米哈遊、莉莉絲和三七互娛相比,網易在某些方面還是有所不足的,這是無法避免的。”

葛甲也一針見血地指出:“網易手遊一直有高開低走的問題,這如果印在公司的研發基因裏是很可怕的。網易的遊戲畫面好、製作精良,但是叫好不叫座。遊戲思路跟騰訊差別很大,騰訊是工作室賽馬型推出遊戲。網易是專業的團隊來開發,比較陽春白雪,但是又不願意像米哈遊(《原神》的公司)一樣投入重金,風險意識太強,缺乏梭哈精神。陽春白雪有餘、豐儉由人不足。”

但是在葛甲看來,在遊戲生命週期縮短,遊戲公司比拼更新頻率、不斷推出新遊戲或在遊戲中設置更多收費點來賺錢的生態下,網易有長期爆款遊戲《夢幻西遊》和《大話西遊》的“老本”可吃,為自己爭取了轉型和研發的時間。

葛甲表示,“騰訊憑藉著微信、QQ等廉價的獲客渠道,成為了最具競爭力的遊戲公司,而網易想要與其一較高下,實現轉型飛躍,流量的獲取十分關鍵。”據他介紹,網易的社交生態主要為郵箱,相比之下弱了很多,此前也曾開發過花田(婚戀交友平臺)等社交APP,但是都沒能收穫很好的效果。

《紅週刊》從某網易遊戲玩家處得知,他獲取資訊的渠道主要有兩個,一個是發佈會,一個是大主播的宣傳,在他看來,《易水寒》就是遊戲主播帶火的,可惜遊戲體驗不好,主播撤了後,大家也不玩了。此外,最近短視頻的宣傳也可以獲取遊戲的資訊。而這些途徑,與其他遊戲公司並無二致。

當下,網易港股的股價在140港元附近,而美股的股價在90美元附近,滾動市盈率在20倍左右。在葛甲看來,不同於騰訊被按照網際網路企業進行估值,網易在二級市場上通常被按照遊戲公司進行估值,因此難以獲得更高的估值。而要想獲得估值上的提升,長期爆款和社交流量是網易難以忽視的等待突破的壁壘。

(本文已刊發于4月22日《紅週刊》,文中提及個股僅為舉例分析,不做買賣推薦。)

來源:紅週刊

免責聲明:中國網科技轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網科技”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166-6059

傳真:0086-10-82081900

郵箱:alltech@china.org.cn

官方微信

官方微網志

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程