北部灣旅等3新股26日上市定位分析

- 發佈時間:2015-03-25 17:02:42 來源:中國網財經 責任編輯:張恒

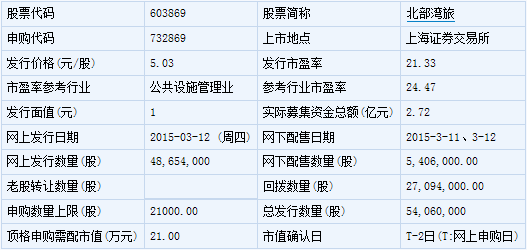

北部灣旅(603869)

【基本資訊】

【申購狀況】

【公司簡介】

對國際國內旅遊項目的投資?對旅遊景點及配套設施、文化娛樂、酒店的投資;國內旅遊、入境旅遊業務(限子公司憑旅行社業務經營許可證經營);國內航線、國際航線或香港、澳門、台灣地區航線的航空客運銷售代理業務(限子公司憑中國民用航空運輸銷售代理業務資格認可證書經營);工藝美術品銷售;會議及會展服務;國內沿海普通貨船、客滾船及液化氣船船舶管理(憑水路運輸服務許可證經營有效期至2015年3月18日)。廣西北海至海南海口客滾船運輸;北海至潿洲旅車客渡、高速客船運輸;國內沿海、長江中下游及珠江三角洲普通貨船、液化氣船運輸、榕江普通貨船運輸、廣西沿海開放口岸至香港、澳門間的水路普通貨物運輸(憑水路運輸許可證核定範圍經營許可證有效期至2018年12月4日);船舶修造(限下屬分支海運船廠經營);港口貨物裝卸;船舶代理(限下屬子公司新奧北海國際船舶代理有限公司經營);郵輪行銷策劃、郵輪投資、船票銷售代理(國際船舶代理服務除外);北海市轄區內從事北瓊航線客滾船船舶代理和旅客運輸代理業務、海上客運售票服務、救生筏檢修(限分支機構經營);鋼材、摩托車及汽車配件、工程機械配件、電機産品、車船配件、五金交電、勞保用品、無線電通導航設備、百貨、建築材料、裝飾材料銷售;淡水供應(非食用水);商品的進出口業務。(但國家禁止公司經營或禁止進出口的商品除外),碼頭及其他港口設施服務(為船舶提供碼頭設施),港口旅客運輸服務(為旅客提供候船和上下船舶設施和服務員旅客船票銷售);貨物裝卸服務(在港區內提供貨物裝卸服務、車輛滾裝服務);船舶港口服務(為船舶提供岸電、淡水、物料供應、生活垃圾接服務);在港區內提供危險貨物港口作業服務(在《港口危險貨物作業附證》核定的範圍內作業)(憑中華人民共和國港口經營許可證經營?有效期至2017年1月18日);國際船舶旅客運輸(許可證有效期至2017年7月30日)。

【機構研究】

國泰君安:北部灣旅合理價格區間為6.92-7.70元

建議詢價間:5.03 元/股。假設發行5406萬股新股①相對估值(PE和PB):參考2014/15 年可比上市公司的PE 估值,合理價值區間為6.92-7.70 元/股。②絕對估值(FCFF 和FCFE),對應合理價值為7.92和5.31 元/股。③公司計劃募集資金24700 萬元,發行費用預計為2497.69 萬元,若不超募,則募集資金總額為27197.69 萬元;除以此次發行數量5406 萬股,則發行價預計為5.03 元/股。

北部灣旅遊:海洋旅遊+旅遊服務的專業運營商。①海洋旅遊運輸業務是公司核心業務和主要盈利來源,主要經營北潿和北瓊旅遊航線,近年新開拓山東煙長航線和蓬長航線,擬開拓“北海-越南下龍灣”國際旅遊客運;②旅遊服務是旅遊運輸向上游産業鏈的延伸,目前在全國11 個城市設立旅行社子公司,對公司做大做強旅遊業具有良好的協同效應;③能源運輸業務逐步淡化。公司將深入産業鏈上游,參與目的地旅遊接待服務和海島景區開發,逐步建立旅遊碼頭開發、旅遊航線運營、旅遊景區開發與旅遊服務對接的一體化運營模式。

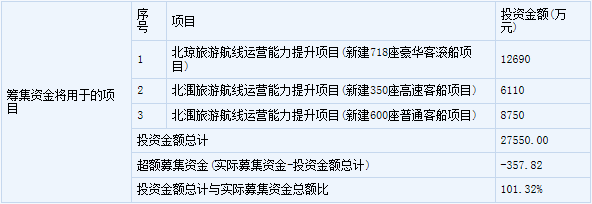

募投項目增強運輸能力、提升服務水準,鞏固公司在北部灣旅遊區的競爭優勢:募投項目擬在北潿航線新建350 座高速客船和600 座普通客船和北瓊航線新建718 座豪華客滾船。目前北潿航線和北瓊航線合計收入佔比80%,合計毛利佔比90%以上。通過募投項目提升航線運力,優化船舶硬體設施,提升接待能力,同時豐富船舶增值服務項目,增加船上的經營業務。

預計公司2015-17 年收入分別為3.58/3.88/4.21 億元,同比增長8.52%/8.50%/8.38%。預計同期凈利潤分別為6242/7281/8014 萬元,同比增長20.0%/16.6%/10.1%。假設發行新股為5406 萬股,則對應的2015-2017 年的EPS 分別為0.29/0.34/0.37 元。

風險提示:天氣等影響旅遊客源,經營安全風險和燃料價格上漲風險

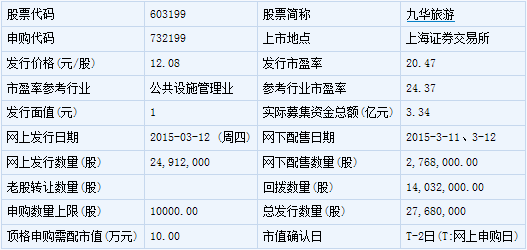

九華旅遊(603199)

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:國內、入境旅遊業務(憑有效許可證經營);一般經營項目:旅遊索道、住宿、餐飲(以上由分公司憑許可證經營);旅遊景區景點資源開發、園林經營管理;電子商務、資訊諮詢;旅遊商品銷售(國家規定實行許可證管理的商品需憑許可證經營)。

【機構研究】

國泰君安:九華旅遊合理價格為17.65-18.48元

建議詢價間 :12.09 元/股。發行2768 萬股新股①相對估值(PE 和PB):參考2014/15 年可比上市公司的PE 估值,合理價值區間為17.65-18.48 元/股。②絕對估值(FCFF 和FCFE),對應合理價值為16.84 和10.13 元/股。③公司計劃募集資金30516.6 萬元,考慮承銷保薦費用條款,若不超募,則募集資金總額為33462.35 萬元;此次發行數量2768 萬股,發行價預計為12.09 元/股。

九華旅遊:九華山風景區的綜合旅遊運營商。公司主要從事酒店、索道纜車、旅遊客運以及旅行社等業務,依託九華山風景區旅遊資源,獲得獨特的區域競爭優勢,增長穩定。①酒店:擁有6 家酒店,其中風景區內有東崖賓館(四星)和聚龍大酒店(四星),2013 年收入1.61億。②索道纜車:經營九華山的天臺索道、花臺索道和百歲宮纜車,2013 年收入1.32 億。③旅遊客運包括景區內客運專營和對外旅遊包車,2013 年收入5245 萬。④下屬6 家旅行社,2013 年收入3835 萬。

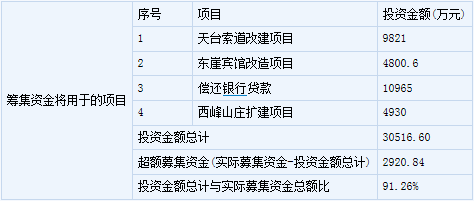

募投項目致力提升接待能力和服務品質,增強核心競爭力,並優化資本結構:①四個募投項目,分別為:天臺索道改建、東崖賓館改造、西峰山莊擴建和償還銀行貸款。②前三個項目將提升公司服務設施承載力,進一步完善旅遊産業鏈佈局、豐富服務産品結構、提高承載能力,提升服務服務品質並增強遊客的體驗感和黏性,從而有效強化區域性行業競爭優勢、維持景區內旅遊運營的領先地位;③償還銀行貸款將降低負債率,優化資本結構,為公司長期發展提供堅實基礎。

預計公司2015-17 年收入分別為4.51/4.98/5.48 億元,同比增長9.7%/10.5%/10.1%。預計同期歸屬於上市公司所有者的凈利潤分別為7947/9239/10474 萬元,同比增長19.3%/16.3%/13.4%。發行新股為2768 萬股,則對應的2015-2017 年的EPS 分別為0.72/0.83/0.95 元。

風險提示:天氣情況、其他自然災害等不可抗力等影響接待能力

上海證券:九華旅遊合理估值區間為27-33倍PE

九華旅遊公司依託于九華山風景區經營,景區悠久的歷史淵源、深厚的佛教文化和眾多高品質的旅遊資源使其獲得了獨特的區域競爭優勢。公司成立至今,在九華山風景區旅遊市場一直佔據主導地位:經營風景區內索道纜車業務、獲得了景區內旅遊客運業務專營權、酒店業務則佔據中高端市場。目前公司主營業務主要為酒店、索道纜車、旅遊客運及旅行社等業務,已構建起較為完整的旅遊業務鏈,具有較強的旅遊綜合服務能力。

募集資金項目簡介

九華旅遊本次IPO 擬發行2768 萬股,募資資金扣除發行費用後將分別投向天臺索道改建項目、東崖賓館改造項目、西峰山莊擴建項目以及償還銀行貸款。三項改擴建項目建成運營後,將有效提高九華山風景區遊客接待能力;償還銀行貸款後將提高公司償債能力、降低財務費用。

盈利預測

我們預計公司各項業務收入將隨九華山景區遊客數逐年增多而穩步增長,預計公司2014 年、2015 年、2016 年將實現營業收入4.11 億元、4.42 億元和4.76 億元,年增長率分別為6.55%、7.51%和7.61%;實現歸屬於母公司的凈利潤分別為6645 萬元、7921 萬元和8823 萬元,年增長率分別為5.73%、19.21%和11.39%;按照公司本次發行後11068萬股計算,每股收益分別為0.60 元、0.72 元和0.80 元。

公司合理估值

我們以A股中同樣依託著名景區經營的旅遊類上市公司作為九華旅遊的相對估值參考,可比公司2014 年、2015 年動態市盈率均值分別為47.52 倍和36.21 倍。根據可比公司相對估值以及公司主營業務未來成長性評估,我們認為,以2015 年30 倍市盈率為中樞,上下浮動10%給予公司2015 年27-33 倍市盈率較為合理,由此公司合理估值為19.44-23.76 元/股。

中泰股份(300435)

【基本資訊】

【申購狀況】

【公司簡介】

鋁制釬焊板翅式換熱器、散熱器、傳熱製備、精餾設備、分凝分餾設備、塔器、冷箱、非標設備、工藝成套裝置、壓力管道、壓力容器製造、設計(憑有效許可證件經營)及相關技術諮詢服務。貨物進出口(法律、行政法規禁止經營的項目除外,法律、行政法規限制經營的項目取得許可證後方可經營)。

【機構研究】

中泰股份:合理價值區間應為36.30-42.35元

深冷技術工藝市場前景廣闊。公司是深冷技術工藝及設備提供商,主營業務為深冷技術的工藝開發、設備設計、製造和銷售。深冷技術工藝係在低溫環境中(通常為-60℃~-269℃)對天然氣、合成氣、烯烴、空氣等介質進行液化、凈化或分離的工藝方法。受益國家能源結構調整,工業轉型升級戰略將為深冷工藝提供了良好的市場契機,天然氣、現代煤化工對於深冷技術設備産品的需求量將大幅提高。

成套裝置與核心部件多樣化生産。板翅式換熱器、冷箱和成套裝置産品之間,前者分別係後者的組成部分、後者則分別是前者更高級的産品層級。公司主要産品中,板翅式換熱器係高效、緊湊式換熱設備,是深冷工藝的關鍵部機。公司生産的板翅式換熱器主要對外銷售、部分自配套。冷箱係由板翅式換熱器、塔器、閥門等低溫設備所整合的工藝系統,具有撬裝特徵。

“以銷定産”穩定公司盈利。成套裝置和冷箱産品具有單體金額高、生産週期長、客戶連續性低的特點,故公司成套裝置和冷箱的訂單總數不多,且不同客戶的訂單之間技術要求差異明顯。因此,公司成套裝置和冷箱完全採用“以銷定産”,僅當與客戶簽訂正式銷售訂單以後,才開展生産計劃的安排。公司成套裝置的銷售收入從2012年的1.06億元增長到2014年的1.82億元,年均複合增長率31.03%,産品毛利率一直維持在22%以上。截至2014年9月30日,公司持有未執行訂單的總金額達到96652.20萬元是14年銷售收入的2.23倍,訂單充分可保穩健增長。

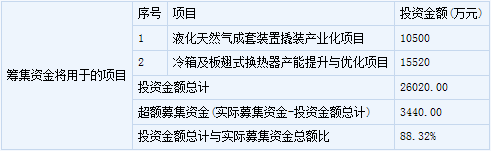

募投項目:本次募集資金主要用於冷箱及板翅式換熱器産能提升與優化項目和液化天然氣成套裝置撬裝産業化項目。冷箱及板翅式換熱器産能提升與優化項目總投資為15520萬元,其中建設投資12420萬元,鋪底流動資金3100萬元。項目建成後,可新增冷箱産能10套/年,板翅式換熱器1500噸/年。項目建成,公司冷箱和板翅式換熱器産能增長率將達到108%和100%。

公司此次發行新股數量為不超過2000萬股,發行後總股本不超過8000萬股,募集金額約2.60億元。攤薄計算公司2015-2017年EPS分別為1.21、1.41和1.48元,按照可比公司15年動態估值,我們給予公司2015年30-35x動態PE,二級市場合理價值區間應為36.30-42.35元。

風險提示:原材料價格波動風險、技術風險。