銀行業上半年不良貸款攀升 強化風控應對不良雙升壓力

- 發佈時間:2014-09-02 07:47:00 來源:中國經濟網 責任編輯:羅伯特

|

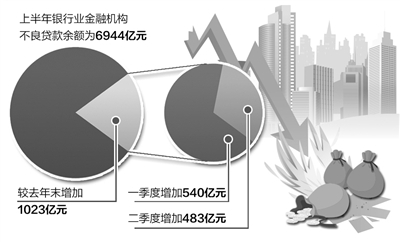

上市銀行半年報日前披露完畢。在凈利潤穩步增長以及資産規模保持擴張的同時,我國銀行業面臨不良貸款餘額和不良貸款率“雙升”的壓力。各銀行的不良貸款主要集中在哪些地區、哪些行業?銀行業採取了哪些應對措施?《經濟日報》記者對此進行了採訪。

“不良雙升”苗頭顯現

中國銀行是四大行中首家披露2014年中報的銀行。截至6月末,中行集團不良貸款總額858.6億元,比上年末增加125.89億元;不良貸款率1.02%,比上年末上升0.06個百分點。而四大行中最後一家披露中報的建設銀行,上半年不良貸款餘額956.68億元,較上年末增加104.04億元;不良貸款率1.04%,較上年末上升0.05個百分點。從不良貸款率看,農業銀行上半年最高,為1.24%,較上年末上升0.02個百分點;工商銀行儘管保持在1%以下,但較年初增加0.05個百分點,已升至0.99%。

上半年銀行業“不良雙升”的苗頭還體現在光大、興業、浦發等股份制商業銀行的中期業績報告裏。

産能過剩行業是“重災區”

從不良貸款行業分佈來看,多家銀行的不良貸款普遍集中在製造業、批發和零售業。以農行為例,截至6月末,其製造業、批發和零售業的不良貸款分別較上年末增加60.34億元和53.66億元。“中行不良貸款主要集中在製造業、批發零售業、交通運輸等輕週期行業,新增不良貸款主要集中在鋼貿和航運等行業。”中行副行長張金良表示。

而以地區來看,東部地區受宏觀經濟下行壓力影響較大,其中農行在長三角、珠三角地區不良貸款額較上年末分別增加45.31億元和34.01億元;中行的不良貸款同樣主要集中在外向型經濟發達的沿海地區,如廣東、浙江和江蘇等地;華夏銀行表示,其華東地區不良貸款率超過集團平均比例,達到1.34%。

此外,部分銀行的不良貸款還集中在個貸方面。平安銀行中報顯示,其上半年個貸不良增加較快,主要是該行主動進行資産結構調整,減少風險低、收益低的房地産按揭貸款,在風險可控的前提下,適度增加了“信用卡”、“汽融”等收益高的個貸産品。

“銀行業的不良資産普遍出現了數額增加、比率上升的情況,從經濟長週期過程看,有它的必然性。”農行行長張雲認為。張金良認為,不良貸款反彈是國內外經濟增速放緩和結構調整在銀行體系中的體現和反映。

多舉措化解不良貸款

儘管銀行業上半年不良貸款攀升,但大多數銀行的數據還是優於監管層年初的雙控預期,守住了風險底線。

據張金良透露,中行今年主動加強風險管控、加大撥備,並積極處理不良貸款,上半年已處理270億元不良貸款,當中清收130億元,清收比率達48%,核銷90億元不良貸款。

農行於今年上半年開展了信用風險排查,對新發放形成的不良貸款、産能過剩行業貸款等加大清收、核銷和市場化處置力度,著力壓降重點區域和重點行業的不良貸款,上半年核銷69億元不良貸款,打包出售83億元。

面對“不良雙升”的壓力,部分銀行積極探索新的“補血”途徑。比如,申請發行優先股以及發行二級資本債券。8月18日,中行發佈公告稱,向證監會申請發行優先股,境內發行不超過6億股,募集金額不超過600億元;同時境外非公開發行4億股,募集金額不超過65億美元。同一天的農行公告則顯示,其在中國銀行間債券市場成功完成首期300億元的二級資本債券發行工作。

“下半年信貸資産品質管控仍面臨壓力,將繼續加強排查力度,及時鎖定高風險領域和客戶,加強針對房地産行業、地方政府平臺的全口徑風險管理,同時要加強表內表外的管理和徵信工作,運用市場手段,提高回收率。”張金良説。

農行風險管理部副總經理田繼敏稱,銀行資産品質與經濟環境有密切關係,目前來看,經濟結構正在優化升級,相信隨著宏觀經濟的改善,資産品質會得到逐步穩定提升。(經濟日報記者 姚進)

- 股票名稱 最新價 漲跌幅