浙商論市:近日股指連續調整 建議股指低位多單持有

- 發佈時間:2014-08-15 10:30:44 來源:新華網 責任編輯:羅伯特

宏觀,股指:

國際:

1、俄烏等地緣政治衝突風險暫時有所緩和,降低避險需求。據俄羅斯塔斯社報道,本週四,烏克蘭議會通過對一組俄制裁法案,其中包括凍結部分俄羅斯個人及企業在烏克蘭資産,全面或部分禁止能源、飛機過境烏克蘭,禁止部分企業在烏克蘭經商等。但是,普京在視察克裏米亞半島時表示,俄羅斯將竭盡全力阻止流血事件,並補充稱該國不需要與外部世界發生衝突。據路透社報道稱,以色列已在週三與巴勒斯坦達成一致,同意將停火協議延長五天,以便達成一項長久協議,從而終止雙方在加沙地區的爭鬥。在伊拉克,美國方面派出的130名軍事顧問已于週三抵達埃爾比勒,同時由美國軍方人員組成的一個小組 正在對Sinjar山區的狀況進行評估。五角大樓發表聲明稱,這個小組不會從事戰鬥任務。據伊拉克國家電視臺報道,伊拉克總理馬利基已決定放棄尋求連任,稱將支援總統Masoum指派的人選阿巴迪任新總理,維護伊拉克統一和穩定,並結束政治僵局。

2、聯儲布拉德:已接近政策目標,加息或過晚。聖路易斯聯儲行長布拉德表示,目前已非常接近於達到美聯儲的政策目標,人們有理由擔心聯儲加息的時間可能過遲;第二季度的經濟數據證實第一季度經濟的萎縮是異常情況,預計今年下半年美國GDP至少增長3%,2015年美國經濟也至少會增長3%;到美聯儲終止債券購買計劃(QE)時,美國的失業率可能降至6%以下;預計到2015年底時通脹率將升至2.4%,然後向2%的目標下滑。

3、美上周初請失業金人數升至31.1萬,遜預期。美國8月9日當周初請失業金人數升至31.1萬,仍然處於近八年低位附近,但高於預期值29.5萬,前值上修為29.0萬,初值28.9萬;四週均值升至29.57萬,前值上修為29.375萬;8月2日當周續請失業金人數升至254.4萬,預期值250萬,但也許對美國勞動力市場正在改善的觀點影響不大。

4、歐元區及德法二季度GDP均不及預期,歐元區CPI如期繼續下滑,加大歐央行抗通縮壓力。歐元區二季度GDP初值環比持平,預期增長0.1%,一季度增長0.2%。其中,德國二季度GDP初值季率萎縮0.2%,預估持平,年率增長0.8%,預期增長1.5%,是2012年以來首次環比萎縮;法國二季度GDP初值季率持平,預期增長0.1%,年率增長0.1%,預期增長0.3%。歐元區7月CPI終值年率+0.4%,持平預期和初值,前值0.5%,創2009年10月以來新低;月率-0.7%,預期-0.6%,前值+0.1%。數據表明,歐元區經濟仍面臨較大通縮風險,疊加地緣政治衝突負面效應將繼續拖累經濟增長,加大歐央行在年內採取抗通縮舉措的壓力。

?國內:

1、中國7月用電量增速驟降,經濟復蘇恐難持續。7月份全社會用電量同比增長僅3.0%,較6月份前值5.9%出現快速下滑。從具體分類來看,7月份工業用電量同比增長也從6月份的5.1%降至2.9%。用電量與新增貸款發放量同為著名的”克強指數“衡量指標,在7月信貸數據遠低於預期的情況下,用電量數據的疲弱進一步凸顯了中國經濟復蘇面臨的壓力。

2、落實責任,國務院十大舉措緩解融資成本高難題。國務院辦公廳發佈多措並舉著力緩解企業融資成本高問題的十條指導意見,每條措施都確定了負責部門。《意見》稱,我國經濟形勢總體向好,但仍存在不穩定因素,下行壓力依然較大。《意見》提出,保持貨幣信貸總量合理適度增長,抑制金融機構籌資成本不合理上升,縮短企業融資鏈條,清理整頓不合理金融服務收費,提高貸款審批和發放效率,完善商業銀行考核評價指標體系,加快發展中小金融機構,大力發展直接融資,積極發揮保險、擔保的功能和作用,有序推進利率市場化改革。

3、啟運港退稅政策擴圍,覆蓋長江流域6省主要港口。14日,財政部、海關總署、國稅總局三部門發出通知稱,決定在今年9月1日起擴大啟運港退稅政策試點,啟運地口岸個數將增至8個,覆蓋江蘇、安徽、江西、山東、湖南、湖北6個省份,囊括了長江黃金水道的多個主要港口。啟運港政策擴大不僅有利於沿江港口提升,也將進一步推動上海國際航運中心建設,加強上海港在亞洲港口中的競爭力。

4、國開行萬億PSL利率4.5%,已支取4000億。證券時報記者近日從國開行內部權威人士獲悉,國開行確實在4月份獲得央行的1萬億PSL,抵押物為棚改項目貸款,而且該筆PSL是撥付到國開行“同業存款”項下;國開行已經從中提取了4000億元,並將其中2000多億作為棚改專項貸款下發,剩餘約2000億的資金將於年內完成下發;該筆PSL利率今年定為4.5%,,而國開行利用這筆PSL做棚戶區改造專項貸款所設的貸款利率,則為棚改貸款項目相應期限的央行貸款基準利率。按照央行要求,該筆貸款期限3年,採取“一次到賬、按年支取”方式,利率每年調整一次。

宏觀今日提示及觀點:

-- 中國7月實際外商直接投資年率 +0.2%

16:30 英國第二季度GDP修正值季率 +0.8% +0.8%

20:30 美國8月紐約聯儲製造業指數 +25.60 +20.00

20:30 美國7月PPI月率 +0.4% +0.2%

21:15 美國7月工業産出月率 +0.2% +0.4%

21:55 美國8月密歇根大學消費者信心指數初值 81.8 82.5

18:00 歐盟外長在布魯塞爾就伊拉克和烏克蘭問題展開會談

22:45 美國明尼阿波利斯聯儲主席柯薛拉柯塔講話

交易提示:近日股指連續調整,但整體向下空間有限,建議股指低位多單持有。僅供參考。

國債期貨:

1、中國財政部週五將跨市場招標發行兩年期固息國債。路透調查顯示,該期限並非關鍵期限國債,流動性較差,且相比金融債,國債收益率缺乏吸引力,料明日需求一般,市場利率預測均值落在3.91%,略高於二級。

2、中國銀行間貨幣市場主要回購利率 週四繼續小幅走低,受指導意味濃厚的開盤價帶動。交易員表示,場內短期資金拆借難度較上日再增,而出資方卻傾向融出長期品種,資金期限錯配相對明顯;而央行公開市場實現小幅凈投放對資金面助益有限。

3、中國國務院出臺具體措施緩解企業融資貴,要求保持貨幣信貸總量合理適度增長,維持流動性平穩適度,落實好“定向降準”措施,強調要通過定向寬鬆為棚改、鐵路、小微企業等領域提供有力支援。指導意見還表示,要設立銀行業金融機構存款偏離度指標,研究將其納入銀行業金融機構績效評價體系扣分項,約束銀行業金融機構存款“衝時點”行為;並引導商業銀行優化內部考核機制,適當降低存款、資産規模等總量指標的權重。

交易提示:國院辦出臺將社融成本措施,市場做多情緒未消,期債建議多頭繼續持有。僅供參考。

貴金屬: 1、美國就業數據不及預期,Comex期金週四微漲。因週四公佈的美國初請失業金數據不佳,同時歐元區二季度GDP增速停滯,增加了歐洲央行進一步寬鬆的可能性,COMEX期金最終微幅上揚。不過,由於日內歐美股市雙雙走強,加之普京發表溫和言論,令烏克蘭局勢降溫,限制了金價漲幅。歐盟統計局公佈的數據顯示,歐元區二季度GDP初值季率持平,預期增長0.1%,前值增長0.2%。歐元區第二季度GDP初值年率增長0.7%,符合預期,前值增長0.9%。長期利好黃金。

2、美國公債收益率走低,因德債上揚和30年期公債標售需求強勁。美國公債收益率週四走低,因30年期公債標售需求強勁,以及令人失望的歐元區數據推動10年期德債收益率跌至紀錄低位,導致美國公債的吸引力增強。美國公債收益率在亞洲交易時段攀升,後跟隨德債走低,因數據顯示第二季歐元區成長意外停滯,且通脹數據證實,歐元區物價增長疲弱。對俄羅斯向烏克蘭東部派遣援助車隊的擔憂加大了對風險較低的美國和德國公債的需求。西方和烏克蘭認為,這可能是俄羅斯入侵烏克蘭的藉口。世界黃金協會(World Gold Council)週四稱,第二季度全球的黃金需求大幅下滑,因為在去年同期購買量觸及紀錄水準後,中國和印度的黃金購買回落至更加平穩的水準。世界黃金協會投資策略部門董事總經理格拉布(Marcus Grubb)接受採訪時表示,黃金市場正在回歸平衡。這些數據反映出表現異常的是去年第二季度,當時的情況是,一方面交易所交易基金出現大規模資金流出的情況,另一方面黃金的實物購買卻在大幅增加。2013年第二季度,黃金價格大跌引發亞洲買家的黃金需求暴漲,他們爭相在低價搶購黃金。

4. Comex 12月期金週四(8月14日)上漲2.30美元,漲幅0.17%,報1315.70美元/盎司。

交易提示:歐元區二季度GDP季率不及預期,且德國萎縮增加,令德、美債收益率下滑,支撐金價,從利率表現來看,市場仍然對加息預期保持溫和,短期對金價的抑制並不明顯,同時印度實物金需求季節性回歸也稍支撐金價,總體上在1280-1340美元區間震蕩的可能性大,金價處於區間中值附近,建議維持短線交易。國內7月房地産投資開發投資萎縮,且零售與與固定資産投資數據下滑,令市場擔憂工業金屬下游需求,白銀1412合約關注4450元/千克阻力,若下游季節性需求漸近尾聲,則重新以逢反彈拋空思路操作,目前暫短線交易為主。

?有色金屬:

1、央行:繼續實施穩健貨幣政策保持政策穩定性。據央行網站消息,要統籌穩增長、促改革、調結構、惠民生和防風險,繼續實施穩健的貨幣政策,保持政策的連續性和穩定性,為經濟結構調整與轉型升級營造穩定的貨幣金融環境,促進經濟科學發展、可持續發展。

2、中國7月份銅産量增長至11月份以來最高水準。據昨日消息,國家統計局發佈的公告顯示,中國7月份銅産量為634,000噸,為去年11月份以來最高水準。數據顯示,中國7月份氧化鋁産量為393萬噸,鋁材産量為410萬噸,鉛産量為349,000噸,鋅産量為513,000噸。

3、高盛:金屬融資活動減少將導致銅市供應增加。據道瓊斯昨日消息,高盛表示,以金屬庫存作為抵押的融資活動減少將導致今年下半年市場中的現貨精煉銅供應增加。青島港騙貸事件發生後,中國政府5月開始著手對其進行調查,銀行業削減了金屬融資的放款量。高盛稱,加之中國國內冶煉能力提升,將導致全球銅供應增加,並降低中國的精煉銅進口和打壓銅價。

4、倫敦金屬交易所(LME)三個月期銅盤中低見每噸6,821美元,此為6月23日來最低,收報6,825美元,較週三最後買入價低0.9%。三個月期鋅觸及2,268美元的日內低位,此為逾一個月來最低,收報2,275美元,跌0.4%。期鋁盤中觸及一週低位1,992美元,收挫1.4%,報1,997.50美元。期鉛盤中觸及兩周最低2,200美元,收盤時沒有成交,買盤最後報2,200.50美元,下滑0.9%。

交易提示:美元的強勢以及精銅産量逐漸回升令銅價趨弱,可嘗試逢高短空並參考6950美元止損。鋅鋁觀望或短線。

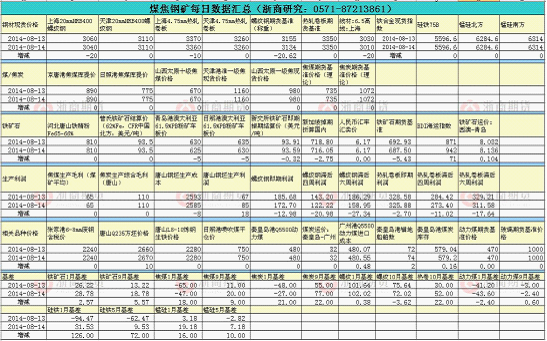

動力煤、焦煤、焦炭、鋼材:

1、8月14日,國家能源局發佈7月份全社會用電量等數據。7月份,全社會用電量5097億千瓦時,同比增長3.0%。1-7月,全國全社會用電量累計31374億千瓦時,同比增長4.9%。分産業看,第一産業用電量557億千瓦時,同比下降2.1%;第二産業用電量23094億千瓦時,同比增長4.7%;第三産業用電量3754億千瓦時,同比增長6.5%;城鄉居民生活用電量3968億千瓦時,同比增長5.7%。1-7月,全國發電設備累計平均利用小時為2482小時,同比減少102小時。其中,水電設備平均利用小時為1853小時,同比減少29小時;火電設備平均利用小時為2790小時,同比減少55小時。

2、當前,我國經濟形勢總體向好,但仍存在不穩定因素,下行壓力依然較大,結構調整處於爬坡時期,解決好企業特別是小微企業融資成本高問題,對於穩增長、促改革、調結構、惠民生具有重要意義。當前企業融資成本高的成因是多方面的,既有宏觀經濟因素又有微觀運作問題,既有實體經濟因素又有金融問題,既有長期因素又有短期因素,解決這一問題的根本出路在於全面深化改革,多措並舉,標本兼治,重在治本。金融部門和金融機構要認真貫徹落實國務院第49次、第57次常務會議精神,採取綜合措施,著力緩解企業融資成本高問題,促進金融與實體經濟良性互動。

3、歐盟統計局(Eurostat)8月14日公佈的數據顯示,歐元區第二季度本地生産總值(GDP)初值季率持平,不及市場預期的增長0.1%,第一季度為增長0.2%。此外,歐元區6月CPI終值年率確認為上升0.4%,處於將近五年最低水準,這或為歐元區的通縮風險亮起“黃燈”。歐洲央行于6月5日宣佈一系列措施,旨在使歐元區避免陷入低通脹的威脅,然而措施“效率”似乎仍難滲透。這一系列措施包括首次將關鍵利率降至零以下,促使銀行放貸給急需資金的客戶。更令人擔憂的是,歐元區“火車頭”德國的情況也並不理想。德國第二季度季調後GDP初值季率意外萎縮0.2%,市場預期持平,前值由增長0.8%下修至增長0.7%。

14日國內動力煤市場穩中有跌,進口煤市場延續反彈;國內進口礦市場小幅下跌,國際鐵礦石市場穩中有跌;鋼坯市場小幅反彈;生鐵、廢鋼市場維持平穩;焦炭、煉焦煤穩中有跌;鐵合金市場穩中有跌。

|

交易提示:鋼材:上周央行向國開行推出1萬億PSL支援棚戶區改造計劃,並且隨後公佈的匯豐PMI數據連續第4個月轉好,極大的提振的市場信心,股票和商品期貨市場普遍迎來一波上漲。本週鋼材期貨也延續反彈。而工信部發佈的淘汰落後産能計劃和多地放開房地産限購政策,也對市場信心形成一定的提振。但鋼材基本面依然存在諸多不確定性,供給端在尚可的利潤驅動下,鋼廠高爐開工率繼續上行,後市産量有望繼續增加。而前期房地産銷售不佳,帶來對後期開工造成的不利影響,將使螺紋鋼的需求形成壓力。目前鋼材並不具備基本面上的向上驅動,暫時觀望。

鐵礦:9月交割貨源可能為非主流礦的情況下,近月多頭接貨能力較弱,9月貼水交割概率增加,在三季度貨幣政策偏緊格局下,後市鋼廠需求難言樂觀,在礦山遠期繼續增産的預期下,遠期礦石繼續維持看空格局。9-1正套逐步離場,690以上拋空1501。

焦炭:全國鋼廠開工率持續保持高位運作,鋼廠利潤較好,重點鋼廠庫存小幅回落,焦炭採購積極性有所提高,鋼廠焦炭庫存保持低位,焦化廠焦炭庫存延續回落,由於下半年刺激政策有望升級,需求將現好轉,利好焦炭需求。我們認為現在仍然處在做底行情之中,1409受倉單預期較大影響,有望繼續下跌,遠月合約受成本利好及需求好轉預期,將呈現震蕩走勢。1409空單繼續持有,遠月震蕩操作。

焦煤:需求維持平穩,焦化廠開工率穩定,焦煤庫存依然維持在低位,5月焦煤進口回落,上周港口庫存繼續下調,較前一期跌20萬噸萬噸至608萬噸。港口最便宜可交割現貨折合盤面價格仍然維持在755元/噸。上周國內煉焦煤市場頹勢仍未有起色,但發改委近日敦促大型煤企減産保價,未來焦煤價格可能見底,利好1501合約,但近期産區庫存依然龐大,壓力有增無減,利空1409合約。1409空單繼續持有,遠月震蕩操作。

動力煤:需求端,8月中旬南方降水大幅增加,全國高溫區域減少,電煤日耗將較上旬走低,電煤庫存可用天數或重返上升,補庫預期減弱;轉机端,沿海煤炭運價低位運作,大秦線提前檢修,環渤海港口煤炭庫存高位回落,錨地船舶數走高;供給端,産量平穩,重點煤礦煤炭庫存再創新高,壓制煤價反彈高度;進口平穩。基本面看,動力煤市場反彈基礎仍不穩固,但政策上存在托底。動力煤暫時觀望。

?橡膠:

1、歐洲二季度經濟零增長。日經指數收于15315,下跌101,今日早盤跟隨美股上行。

2、昨日國內滬膠維持弱勢下行。山東13000(-400),上海13000(-400),浙江13000(-400)。

3、外盤CIFRSS3報價收于1890-1960(-30)美元/噸,馬來20號標膠報價收于1650-1680(-10)美元/噸。

4、昨日泰國合艾原料市場報價膠片52.40泰銖/公斤跌1.29泰銖/公斤,煙片54.85泰銖/公斤跌1.44泰銖/公斤,膠水54.00泰銖/公斤跌1.00泰銖/公斤,杯膠44.50泰銖/公斤跌1.00泰銖/公斤。

5、中石化華東公司對揚子石化、上海金山、鎮海煉化丁二烯價格下調300元/噸,掛牌報價11200元/噸。近期主供高橋石化和南京揚金,外銷少量。上海金山裝置正常開工。鎮海煉化16.5萬噸/年丁二烯裝置正常開工。揚子石化丁二烯年産能共22萬噸。

6、據北京8月8日消息,中國海關總署週五公佈的初步數據顯示,中國7月天然及合成橡膠(包括膠乳)進口量為28萬噸,與上月持平。中國1-7月天然及合成橡膠(包括膠乳)進口量為245萬噸,較上年同期增長10.9%。

7、7月中國汽車産銷數據,7月,中國汽車銷售161.81萬輛,同比增長6.71%;生産汽車172.02萬輛,同比增長8.64%。中汽協稱,總體上,7月中國汽車産銷環比有所下降,同比保持穩定增長。1~7月汽車産銷受商用車下降影響,增幅較上半年趨緩,但乘用車依然保持10%以上增長。

8、合成膠價震蕩。丁苯膠1502齊魯石化華東12800元/噸(-100),順丁膠BR9000齊魯石化青島市場13200(-100)。 9、2014年6月國內汽車經銷商庫存預警指數為58.9%,比上月上升了9.6個百分點,超過了50%的警戒線水準。

10、截至7月31日,青島保稅區橡膠總庫存下降至26萬多噸,較本月中旬降幅超9%,環比降14%,較去年同期下降超過16%。 具體品種來看,其中天膠庫存較前期下降最多,降速超10%;合成膠、複合膠庫存均有小幅下滑。

11、泰國農業部官員Dumrong Jirasutas稱,我們的目標是每年減少350,000棵橡膠樹,這要高於之前計劃的250,000棵。泰國政府將為這些砍掉橡膠樹的農戶,每萊補償21,000泰銖,而此前的補償為每萊16,000泰銖。泰國政府還將鼓勵膠農改為種植棕櫚樹,以滿足生物燃料行業不斷攀升的生物燃料行業的需求。我們計劃將棕櫚樹種植面積較當前的400萬萊擴大25%左右。

12、上海期貨交易所8月14日發佈橡膠庫存日報:天然橡膠期貨庫存128360噸,較上一交易日減少500噸。

交易提示:從天膠産業鏈上看膠價,除了近期傳言泰國將對其國儲橡膠進行投標銷售消息外,本輪下跌主要還是因下游需求疲軟再次擠壓上游的緣故,本輪跌幅最早出現在新加坡RSS3膠,而此天膠報價基本反應下游輪胎企業採購預期,其後開始影響到貿易端,國內滬膠跟隨走弱,最後拖累反應上游價格的日膠報價跟隨下行。

昨日膠市延續昨日弱勢局面,滬膠盤內寬幅震蕩,延續跌勢。市場現貨價格略顯混亂,部分貿易商不願在此低價行情上出貨,選擇觀望。聽聞有商家趁低價採購煙片。乳膠市場貨源逐步增多,報價因行情及貨源充足有所下降。外盤市場原料依舊有明顯下降,工廠相應下調報價。天膠産量增加,需求依舊較為低迷,輪胎廠開工率七成左右,供需矛盾增大,後市不容樂觀。

國內天膠下挫回歸弱勢格局,昨日國內13年全乳報價大幅下調400元收報于13000元/噸,再次與9月天膠平水,也就是説9月貼水幅度大幅縮小,繼續存有下跌的動能。1月天膠跌穿15000關口,若今日不能收復,不排除繼續下行。按照月報思路,1月滬膠跌穿15000關口,操作上偏空對待。RU1-11套利可以繼續持有,下半周或能有較好的入場點位,價差目標1800-2000。

?PTA:

1、PX:PX亞洲價格下跌6美元/噸至1372美元/噸CFR。

2、MEG現貨:江蘇乙二醇市場延續震蕩,交投平穩。現貨報7480元/噸,遞盤7460-7470元/噸。8月底期貨報7500元/噸,在7490元/噸附近商談成交。9月期貨報7580元/噸,商談成交在7570元/噸。

3、PTA現貨:PTA期貨跌幅略收窄,現貨市場重心僵持偏弱,市場觀望居多,氣氛平淡,華東PTA現貨報盤在7550元/噸附近,遞盤在7500元/噸左右位置,商談估價在7520-7530元/噸。PTA期貨跌幅收窄,現貨市場重心僵持偏弱,美金市場因需求平淡,交投安靜,亞洲PTA台灣及南韓保稅報盤預估在1025美元/噸附近,商談估價在1013-1015美元/噸位置。

4、聚酯:江浙滌絲市場穩中偏強。FDY報價部分上調50-100元/噸左右。POY、DTY暫穩。目前,POY150/48主流報9950-10100元/噸現款,FDY150/96主流報10300-10450元/噸現款,DTY150/48主流報11400-11600元/噸現款。

交易提示:在PTA工廠挺價依然存在的背景下,短期現貨供應仍然偏緊。09合約逐步接近現貨價格。操作上,09多單可逢高離場,01合約成本、需求面不確定性仍然較大,逢高適量減持後可暫時觀望。

LLDPE(塑膠):

1. 油價週四下跌,觸及數月低點,因疲弱的經濟數據暗示原油需求減弱,而市場供應充裕。 歐盟統計局週四公佈,歐元區第二季度本地生産總值(GDP)與第一季度持平。歐洲煉油廠的石油需求今年春季和夏季一直疲軟,使大西洋盆地的部分船貨上個月尋找買主。全球供給充足,投資者認為中東和東歐衝突導致供給中斷的可能性下降。紐約商品交易所(NYMEX)9月輕質低硫原油期貨結算價下跌2.01美元為每桶95.58美元,跌幅2.1%,創1月21日以來的最低水準。倫敦洲際交易所(ICE)9月布倫特原油期貨結算價下跌2.27美元為每桶102.01美元,跌幅2.2%,創2013年6月26日以來的最低水準。並創下1月以來最大單日跌幅。9月合約週四結算時到期。交投更為活躍的10月合約結算價下跌2.99美元為每桶102.07美元,跌幅2.9%。

2. 週四乙烯市場大穩小動,東北亞市場陰跌勢頭難止。CFR東北亞跌5美元/噸收于1539.5-1541.5美元/噸,CFR東南亞收于1489.5-1491.5美元/噸。

3. 8月14日LLDPE CFR遠東報1570(-10)美元/噸,折合人民幣完稅價12245元/噸。

4、石化輪番降價利空衝擊下,國內PE市場順勢跟跌,跌幅50-150元/噸左右,各地仍存在不同程度的倒挂,悲觀情緒仍較為明顯,需求維持弱勢局面。今日華北國産線性主流11000-11300元/噸,華東線性主流11550-11700元/噸,華南線性11400-11500元/噸,華中線性主流11250-1130元/噸,西南線性主流報11300-11350元/噸,西北線性主流報11300-11500元/噸,東北線性主流報11150-11300元/噸。金銀島PE價格總指數下跌,總指數11913跌78,其中線性11462跌141,高壓12466跌73,低壓12019跌31。結合倒挂局面,石化主基調仍以下調為主,基於需求方面壓力,預計PE行情近期維持弱勢回落局面,持續陰跌下,基於成本因素,以及北方農膜季節展開,預計8月下旬有望止跌,不排除反彈可能性。

5、農膜原料市場延續走低,農膜廠家採購謹慎,補倉有限,繼續觀望。下游經銷商下單放緩,需求啟動延後。目前華北地區中大型棚膜廠家開工率維持在3-8成不等,其他廠家開工率一般在1-3成。地膜需求暫無明顯變化,預計月底部分廠家有所啟動。今日農膜價格窄幅整理,雙防膜主流價格12800-12900元/噸,地膜主流價格報11800元/噸左右。

交易提示:乙烯價格鬆動,但成本支撐作用仍存;下游農膜廠開工率逐漸增加,需求支撐或逐步體現;從供應來看,8檢修裝置有所增加,另外下游需求將同步改善,預計供應壓力不大;從庫存來看,石化庫存穩定在90-100左右;進口仍就倒挂,8月進口量或依舊維持低位;整體來看,目前內外盤矛盾仍就顯著,但石化現貨調降,市場氣氛悲觀,且近期註冊倉單逐漸增加,或持續打壓盤面價格。技術上看,10800一線或有一定支撐,操作上建議短線操作為主。

甲醇:

1、隨內地甲醇價格近日持續攀升,山東、華北等消費地市場終端用戶抵觸情緒明顯,在終端需求並未改觀的情況下,介入能力轉為弱勢,短線需關注下游用戶庫存消化情況,也將在一定程度上減緩西北出貨節奏,繼續上漲的預期略有削弱。兩大港口庫存位於近年來高位,基本面依舊偏弱。隔夜美原油及布倫特雙雙大跌,國際原油跌2.01美元/桶,布倫特跌2.27美元/桶。

2、外盤方面,CFR中國價格報348-350美元/噸,漲2美元/噸,東南亞地區報398-400美元/噸,漲1美元/噸。

3、ME409收在2612元/噸,跌4元/噸,ME501收在2864元/噸,漲8元/噸。

4、産業鏈價格

|

交易提示: 1501暫時觀望。

雞蛋:

1、全國主要産區銷區雞蛋現貨價格(8月14日)

省份

地區

雞蛋價格(元/500千克)

漲跌(元/500千克)

升貼水(元/500千克)

山東

青島

5350

0.00?

0

德州

5110

60.00?

遼寧

瀋陽

5000

0.00?

大連

5070

0.00?

河北

石家莊

4890

0.00?

邯鄲

4940

0.00?

河南

商丘

5160

60.00?

北京

大洋路

5330

0.00?

50

江蘇

無錫

5450

0.00?

南通

5320

0.00?

湖北

孝感

5100

100.00?

武漢

5300

50.00?

黃岡

5100

50.00?

上海

浦東

5450

0.00?

150

廣東

廣州

5500

50.00?

250

東莞

5200

0.00?

2、2014年8月14日全國外三元生豬均價為15.11元/公斤,較昨日上漲0.03元/公斤,較上周同期(8月07日,下同)上漲0.32元/公斤。白條豬肉均價19.72元/公斤,較上周同期上漲0.42元/公斤。今日豬料比價為4.47:1,較昨日上漲0.01,較上周同期上漲0.09,漲幅2.16%。

交易提示:當前雞蛋現貨處於夏季“歇伏”産蛋性能降低而終端備貨需求旺盛的季節性上升狀態。根據當前基本面及雞蛋交割特點,預計JD1409交割時期價偏強的概率較大,謹慎投資者可觀望為主,密切關注最終交割時的期現價差情況;對於1501合約,基於9月後的現貨或將季節性走低,關注逢低買入的波段機會。

?豆類、油脂類:

1、美國農業部週四稱,最近一週出口銷售61,400噸2013/14年度美國大豆,與市場預期一致,出口銷售新作大豆108萬噸,高於85-105萬噸的預估區間。

2、加拿大統計局預計在8月21日公佈首份對今年油菜籽産量的預估報告。

3、國儲玉米競價銷售結果:本次交易會計劃銷售玉米4503299噸,實際成交1195876噸,成交率26.56%,成交均價2183元/噸。計劃銷售進口美國2號黃玉米507193噸,實際成交507191噸,成交率99.99%。

交易提示:USDA8月報告顯示美豆單産與市場預估基本接近,而期末庫存超過預期,總體略偏空;外盤豆類利空逐步釋放後或出現短期尋底過程,周線技術上弱勢,美豆11月關注1000美分附近支撐。豆粕1501關注前低支撐,謹慎投資者暫時觀望;國內豆油庫存繼續攀升,當前現貨仍低迷,而8月基差存季節性走強需求,預計豆油仍需低位震蕩,繼續逢反彈做空的思路。

?棉花:

1、美國農業部(USDA)週四公佈的數據顯示,8月7日止當周美國當前市場年度棉花出口銷售凈增176,400包,新銷售21.01萬包。

2、8月14日儲備棉投放數量為83982.8059噸,實際成交9038.4299噸,成交比例10.76%,較昨日降低7.45%。其中舊國標國産棉成交151.524噸,平均品級4.63,較昨日升0.50;平均長度27.17,降0.86;成交平均價格16280元/噸,較昨日跌410元/噸,折328價格17267元/噸,較上一交易日跌3元/噸。當日新國標國産棉成交8886.9059噸(新疆庫佔220.5433噸)平均價(僅計算重量加權)17086元/噸,較上一交易日跌144元/噸。

3、ICE期棉週四走低,因美國最新一週出口銷售報告疲弱。ICE 12月期棉收跌0.05美分,或0.08%,報每磅64.67美分,受技術性買盤推動,縮減盤中的深度跌幅。

交易提示:美棉微幅收跌。國內基本面看棉價弱勢依舊,下游走貨緩慢,而即期配額外進口出現利潤,預計近期港口庫存流入加快,令現貨承壓。而目前正處政策消息面敏感期,直補細則影響鄭棉絕對價格的定價。近期鄭棉501合約走勢主要受到資金面和政策面的影響,操作上以技術面的指引為主,目前技術偏強,激進投資者前期短多若大幅減倉則逐步了結,反之繼續持有。因基本面背離,注意控制倉位。

?白糖:

1、巴西最大的糖和乙醇産商Cosan公司稱,其計劃在2014/2015市場年度的晚期銷售糖庫存,因預計屆時市況將好轉,因甘蔗收割剛剛結束之後,糖供應緊俏。

2、印度糧食部長Ram Vilas Paswa表示,如果當地糖廠結清對農戶的甘蔗欠款,印度可能上調糖進口關稅以保護他們。6月時,Ram Vilas Paswa已經表示糖進口關稅可能從15%上調至40%。

3、ICE原糖期貨週四跌至六個月低位,因全球供應過剩和大量庫存抵銷巴西甘蔗收割速度放緩帶來的提振。ICE10月原糖期貨收低0.11美分,或0.7%,收報每磅15.91美分,此前下滑至15.84美分,為近月合約自2月18日來最低。LIFFE10月白糖合約收低2美元,或0.5%,收報每噸430.60美元。

交易提示:原糖主力小幅收跌。國內白糖現貨價格創出年內新低,拖累期價。臨近年度末庫存的壓力愈加明顯,且外盤持續下跌讓配額內進口利潤出現回升,再加上進口預期增加和新年度甘蔗收購價大幅調降的傳言,預計近期鄭糖仍然維持弱勢格局。技術面看,鄭糖501合約下方繼續關注前低附近支撐。謹慎投資者觀望為主,激進投資者短空謹慎持有,低位不建議殺跌。

免責聲明:

本報告版權歸“浙商期貨”所有,未經事先書面授權,任何人不得對本報告進行任何形式的發佈、複製。如引用、刊發,需註明出處為“浙商期貨”,且不得對本報告進行有悖原意的刪節和修改。本報告基於我公司及其研究人員認為可信的公開資料或實地調研資料,但我公司及其研究人員對這些資訊的準確性和完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發佈時的判斷,可能會隨時調整。報告中的資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就報告中的內容對最終操作建議做出任何擔保。我公司的關連線構或個人可能在本報告公開發佈之前已經使用或了解其中的資訊。

浙商期貨 400-700-5186

- 股票名稱 最新價 漲跌幅