中國經濟增速降到7%,你以為經濟就不行了?

- 發佈時間:2015-04-16 19:58:10 來源:新華網 責任編輯:張恒

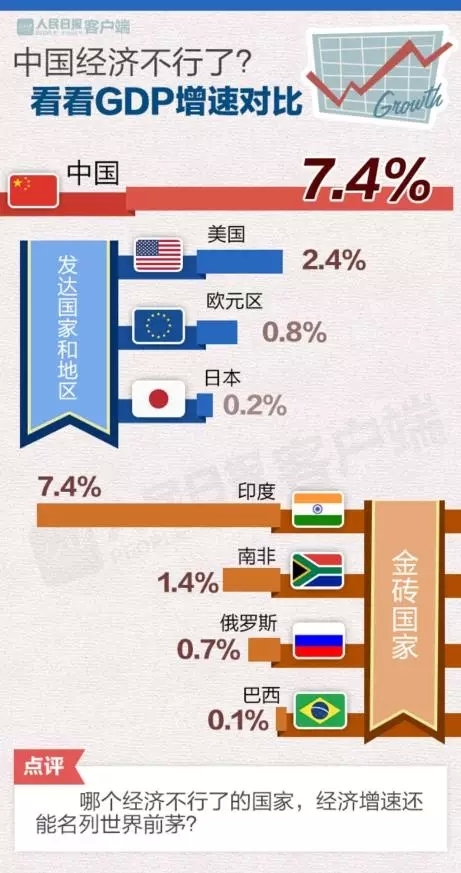

昨天,國家統計局召開國民經濟運作情況新聞發佈會。統計數據顯示,一季度國內生産總值(GDP)達140667億元,按可比價格計算,同比增長7.0%,係2009年第一季度以來最低。

分産業看,第一産業增加值7770億元,同比增長3.2%;第二産業增加值60292億元,增長6.4%;第三産業增加值72605億元,增長7.9%。從環比看,一季度國內生産總值增長1.3%。

管清友:7%告急,政策颱風一觸即發

一季度GDP增速降至7%,係2009年第一季度以來最低。經濟下行壓力加大主要是因為傳統增長引擎繼續失速,而新增長點又青黃不接。

首先,房地産繼續受到短期信貸因素、中期庫存因素和長期人口因素的三重壓力。

短期來看,儘管降息之後房貸利率明顯下行,但在利率市場化、股市瘋狂和負債來源愈發不穩定的背景下,銀行配置信貸的意願依然不高,信貸的“量”依然偏緊。

中期來看,高庫存的狀況並沒有明顯緩解。截至2015年2月,商品房待售面積6.4億平方米。

按2014年商品房銷售面積12.1億平方米計算,在不考慮新竣工面積的情況下,全國商品房存銷比為6個月,而2012年7月降息帶動投資反轉時這個數字僅為3.5個月。除了高企的待售庫存,目前巨大的在建面積存量也是阻礙房地産開工的巨大障礙。

截至2015年2月,在建房屋施工面積48.3億平米,待售住房與在建住房需54個月才能賣掉。過去幾年的投資實際上已經透支了相當一部分未來的居住需求。在天量庫存未消化前,地産投資回暖概率不大。

長期來看,人口結構的變化也制約了房地産反彈的空間。15—64歲的勞動年齡人口是購房主體,老齡人口比重越高,購房意願則相對不足,存量房、待售房越多。2000年全國人口普查中國人預期壽命為71.4歲,而2010年該數據為74.8,預期壽命的提高增加了人口金字塔的頂部權重。

而伴隨著生育率的降低,人口金字塔底部相對收縮。頂部老齡化與底部老齡化疊加,加速了中國人口老齡化進程。2011年,中國人口結構已迎來拐點,總勞動力人口占比從峰值74.5%開始下降。根據美、日等國的經驗,人口結構的拐點也往往意味著房地産市場的拐點。

其次,製造業繼續受到去産能和去杠桿的壓力,投資空間受限。

一方面,製造業面臨著嚴重的産能過剩。2002年至2013年,中國進入的是一個明顯的産能擴張週期。産能擴張對應的是房地産和地方基建。當房地産下行和地方舉債被約束時,産能開啟了去化週期。但目前來看,産能去化遠遠沒有到位。一個標誌是PPI負增長至今已持續37個月,且跌幅不斷擴大,轉正遙遙無期。在房地産投資見底、盈利預期未改善前,産能過剩行業不會貿然投資增加産能。

另一方面,高杠桿率制約了製造業企業的投資空間。都説中國的債務根源於政府部門,其實中國最大的潛在債務危機源於企業部門。經歷了2003年、2009年、2012年和2013年下半年等數輪杠桿擴張之後,非金融企業已債臺高築。2013年底非金融企業債務佔比GDP已上升至123%,已遠高於負債率90%的國際警戒線。在經濟下行期,銀行也會出於穩健經營考慮,對沒有政府信用背書的企業惜貸。

第三,基建繼續受到反腐、債務監管和公共收入下滑的拖累。地方政府主導的基建與造城運動,曾是拉動地區增長的重要動力。但基建的引擎作用也在減弱:

(1)反腐運動徹底終結了過去的市長經濟,地方官員相比于“大拆大建”去建功立業,倒不如選擇“明哲保身”,一些項目甚至是亟需的也被擱置。

(2)43號文對地方債務開啟了嚴監管模式,地方政府借錢無法再任性。在舊預演算法制度下,城投公司實際上是地方基建投資的融資主體,而43號文剝離了城投的融資功能並將地方政府債務規範化。Wind口徑統計的2015年城投債到期規模約6400億,而2015年地方債額度僅6000億,即使是不考慮新預演算法對舉債所借資金用途的限制,新發地方債尚不能完全覆蓋到期城投債。而政府大力推廣的PPP模式,目前來看,效果仍有待觀察,短期可能無法完全替代城投債。城鎮化基金打著基金名義卻行城投之實,也飽受質疑。

(3)公共收入下滑給本已捉襟見肘的地方財政雪上加霜。隨著經濟增速放緩和房地産下行,公共收入也相應下滑。2015年2月,全國公共財政收入同比僅增長0.26%,而全國公共財政支出同比卻高達55.18%!房地産下行也減少了土地出讓收入,2015年前2月國有土地出讓收入同比下降了36.2%。

最後,外需繼續受到人民幣升值和外部經濟再平衡的束縛,難以獨當大任。一方面,匯率升值使出口受到擠壓。全球通縮魅影顯現,各國央行也開始了奔跑模式。雖然2月份人民對美元持續貶值,但在全球範圍內,人民幣依然是僅次於美元的第二強貨幣。

而從歷史上看,人民幣匯率和出口有很強的負相關關係。另一方面,外部經濟正經歷貿易再平衡。全球經濟仍未完成去杠桿週期,發達國家經濟復蘇的同時貿易順差在大幅收窄,導致其儲蓄-投資負缺口,而這意味著中國的儲蓄-投資正缺口(對應經常賬戶順差)收窄。

綜合來看,一季度經濟環比增速7%左右是正常的。這已經接近年初設定的7%左右的目標下限,穩增長可能在中央的宏觀政策中上升到更加突出的位置,近期的國務院常務會和政治局會議可能會採取措施加大穩增長的力度。在政策思路上,預計和之前類似,但力度將繼續加大。

一是貨幣政策有望進一步放鬆。在下調逆回購利率等“價格”型寬鬆的基礎上,央行可能進一步推出降準、MLF等“數量”型寬鬆手段,以配合公共部門需求的再擴張。預計4月可能是一個關鍵的時間窗口。從歷史來看,4月是一個政策變動的敏感時點。一方面,一季度經濟數據即將出爐,中央會根據開局走勢與全年目標的差距做出調整。另一方面,4月25日中央政治局將召開會議審議一季度的經濟形勢,並作出相應的部署。

二是地産政策有望進一步放鬆。不穩地産不足以穩經濟,尤其是在當前地産市場多重承壓的情況下,中央應該會繼續通過政策調整托底地産市場。此前的措施主要包括放鬆限購、調整二套房貸認定、降低房貸利率、放鬆公積金貸款規則、降低二套房首付、鼓勵組合貸、降低營業稅標準等,預計下一步的措施可能包括調整個人所得稅徵收標準、繼續調整公積金貸款額度、加快籌建國家住房銀行。

三是公共支出的收縮有望得到緩解。除了通過加大轉移支付、增加發債額度、債務置換、盤活財政存量資金等措施緩解收入下滑帶來的收縮效應之外,目前各地方政府正在加緊拓展新的融資渠道,彌補43號文帶來的融資缺口。一方面,加快推出PPP項目,鼓勵社會資本參與基礎設施建設,另一方面,通過城鎮化基金模式繞開43號文的監管,接力地方融資平臺解決融資問題。

四是加快推進“一帶一路”、京津冀、長江經濟帶等區域協同戰略,推動新一輪基建投資熱潮。一帶一路的大項目清單將陸續公佈落實,福建很可能成為一帶一路“兩圈兩線”寫意畫的核心,而新疆、廣西則有可能成為關鍵區,其他包括陜西、江蘇、甘肅、內蒙、雲南等十多個省區市或為輻射區,各地方政府將加速對接與項目落實。此外,京津冀協同發展規劃和長江經濟帶規劃也有望在二季度公佈,以交通、環保和“網際網路+”為核心的第四次投資浪潮將加速來襲。