銀行“衝時點”高息攬存被叫停

- 發佈時間:2014-09-15 07:55:25 來源:中國新聞網 責任編輯:王斌

|

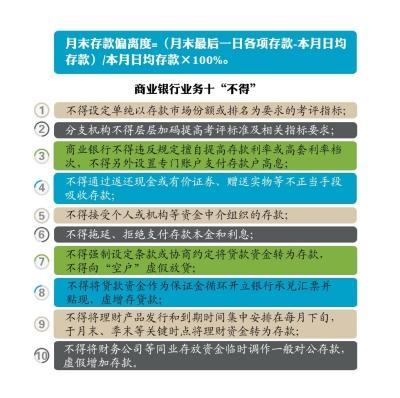

高息攬儲吸存、通過第三方仲介吸存、每月下旬集中發行理財産品……這些銀行增加存款的辦法都被叫停。銀監會日前發佈《關於加強商業銀行存款偏離度管理有關事項的通知》,要求商業銀行不得違規吸收和虛假增加存款,月末存款偏離度不得超過3%。

-權威發佈 設置月末存款偏離度

《通知》規定了月末存款偏離度的計算公式,要求商業銀行月末存款偏離度不得超過3%。銀監會表示,3%的偏離度設定,主要是根據歷史數據的測算情況。

對於月末存款偏離度超過3%的商業銀行,《通知》明確了相關懲罰措施:例如,自下月起連續暫停準入事項3個月以上;對於一年之內月末存款偏離度兩次超過3%的銀行,適當降低其年度監管評級。而月末存款偏離度超過4%的銀行,監管機構還將自下月起連續3個月暫停其部分業務和期限超過90天資産的增長;並要求其自下月起連續3個月以上提高穩定存款的比例。

此前,銀監會主席尚福林在銀監會年中工作會議上談到,對期末、期初指標波動過大,或與日均指標有明顯差異的,可採取高管談話、限制準入、降低監管評級、罰款等監管措施,降低“衝時點”意願。

銀監會有關負責人表示,此次出臺新規,將進一步規範商業銀行經營行為,緩解月末、季末存款大幅波動。同時有利於降低銀行負債成本,從而降低企業的融資成本。

-銀行反應 衝時點壓力獲得緩解

“時點的考核就像是大家哭著累著拼到季末一起笑著拍張時點照片,然後又哭著累著繼續。”某國有大行負責人説,“我不認為時點有何意義,只能説明看報表的人喜歡照片而不是電影。”

一位國有大行支行行長説,新政出臺不能從根本上緩解銀行“衝時點”,一方面,存貸比的考核是以季末為時限的,銀行要達到75%的存貸比監管紅線,必須要在季末擴充存款;另一方面,上市銀行的季報是截止到季末的,因此要想季報漂亮,就必須在季末“買存款”。但他同時指出,新政能從一定程度上緩解銀行“衝時點”的壓力,“起碼能將壓力分散到平時,戰鬥不再那麼白熱化,那麼殘酷了”。

一位國有大行客戶經理表示,他所在銀行沒有“衝時點”經費,所以一到季末就擔心存款流失。他認為新政的出臺可以緩解一些存款壓力。

-背景

銀行“衝時點”由來已久

“衝時點”是銀行圈內人士對基於央行存貸比考核要求而進行攬儲行為的通俗説法。多年來,商業銀行的考核就是圍繞時點進行的,銀行希望季末這一天的報表,存款規模、貸款規模等指標“好看”。

央行最新數據顯示,8月人民幣存款增加1080億元,同比少增6995億元。其中,住戶存款減少2305億元。居民存款的分流仍在延續。

中金公司分析師陳建恒表示,8月份存款增長處於歷史同期低位,其中居民存款出現了凈減少,歷史上較為罕見,表明銀行理財和貨幣基金類産品對居民存款的分流仍在延續。

銀監會有關部門負責人指出,商業銀行存款“衝時點”問題由來已久,今年上半年表現也十分明顯。存款月末衝高、月初回落,月末存款偏離度較高,季末尤為突出。一些商業銀行在業務開展中,通過高息攬儲、非法返利、延遲支付、以貸轉存、以貸開票、理財産品、同業業務等手段吸存倒存。

-分析 新政難解決根本問題

交通銀行首席經濟學家連平認為,銀行業金融機構存款偏離度指標將在一定程度上避免銀行存款大幅波動,這有利於信貸投放合理性和可持續性。“銀行以往為什麼熱衷於‘衝時點’,根本動力還是在於信貸投放需要。現在往往是月末、季末存款多,到月初、季初,存款就掉下去,這就會導致信貸投放受影響。在信貸額度不夠時,小微、三農這類領域首先受到衝擊。”

不過分析人士指出,存款偏離度並不能根除“衝時點”的現象,或只會使得銀行拼搶存款的時點提前,將原來的時點波動變為時段波動,在存貸比剛性約束下,可能加劇企業的融資難度。

連平認為,存款偏離度只是一個監管指標,難以解決存款波動的根本問題,摒棄粗放式的增長模式,保持存款和貸款合理增長,才是銀行需要轉型的方向。長期來看,應從取消存貸比監管、推廣大額存單發行等方面來解決問題。