中國網財經11月6日訊(記者 張明江)日前,創金合信基金旗下創金合信優價成長股票型發起式證券投資基金(以下簡稱創金合信優價成長股票)發佈基金合同終止及基金財産清算的公告,這是創金合信基金今年清盤的第二隻基金,也是創金合信基金公司成立以來清盤的第六隻基金。

基金持續清盤背後是“迷你基金”大規模氾濫,數據顯示,截至三季度末,創金合信基金旗下近三分之一的基金規模在0.5億元以下。與眾多中小基金公司境遇相似,機構委外資金輾轉騰挪是創金合信基金旗下基金迷你化的主要原因之一,而創金合信基金旗下有産品在“迷你化”後業績一落千丈。

創金合信基金旗下又一隻基金清盤

11月4日,創金合信優價成長股票發佈的基金合同終止及基金財産清算公告稱,根據基金合同,合同生效日起三年後的對應日,若基金資産凈值低於二億元的,基金合同自動終止,同時不得通過召開基金份額持有人大會延續基金合同期限。

而據該基金2019年三季報顯示,該基金A類份額和C類資産凈值分別為0.18億元、0.15億元,已觸發合同終止條款。

而創金合信優價成長股票也並不是創金合信基金旗下今年清盤的第一隻基金,巨潮資訊網數據顯示,創金合信鼎鑫睿選定期開放混合已在今年5月發佈清算報告。

另數據顯示,2019年之前創金合信基金旗下已有創金合信聚財保本混合、創金合信尊譽純債債券、創金合信鑫安保本混合、創金合信睿合定期開放混合清算完畢,創金合信優價成長股票是創金合信基金2014年成立以來清盤的第六隻基金。

創金合信基金旗下“迷你基金”氾濫

同花順iFinD數據顯示,截至今年三季度末,創金合信基金管理規模合計174.00億元,較二季度末增加18.80億元,在138家基金公司中排名第78位。旗下三季度共發行三隻新基金,合計募集份額4.45億份,創金合信基金旗下三季度之前基金三季度份額增加13.39億份,但規模增長卻並不能掩蓋旗下基金正在迷你化的窘境。

截至三季度末,創金合信基金旗下有創金合信尊盈純債債券、創金合信尊泰純債、創金合信轉債精選債券、創金合信優價成長股票、創金合信醫療保健股票、創金合信新能源汽車股票、創金合信聚利債券、創金合信國證A股指數、創金合信國證2000指數、創金合信國證1000指數、創金合信工業週期股票、創金合信春來回報一年定開混合等12隻基金規模不足0.5億元,創金合信中證1000增強規模也不足1億元,創金合信基金旗下在清盤線上徘徊的基金佔旗下基金數量近三成之多。

值得注意的是,創金合信尊盈純債債券、創金合信尊泰純債、創金合信轉債精選債券三隻基金規模已不足0.1億元,其中創金合信尊盈純債債券規模僅余6.69萬元,份額僅7.72萬份,創金合信尊泰純債份額同樣不足100萬份。

數據顯示,固定收益類基金規模佔創金合信基金整體規模比較大,其中旗下債券基金規模佔比就高達59.91%,貨幣基金規模佔比17.72%,而普通股票型基金和混合型基金規模佔比均為11%左右。而創金合信基金旗下股票型基金數量卻多達16隻,規模合計19.50億元,旗下股票型基金迷你化尤其嚴重。

遭大額贖回後創金合信基金旗下産品業績表現異常

與其他中小基金公司現狀相似,創金合信基金規模增長全賴機構委外資金,但機構資金輾轉騰挪已嚴重影響基金運作甚至造成基金業績大幅波動。

據三季報數據顯示,創金合信基金旗下發佈三季報的71隻基金中(A/B/C類份額分開計算)有40隻出現單一投資者期末份額持有比例超20%的情況,佔比超半數,這其中有26隻基金單一投資者期末份額持有比例超50%,有16隻基金單一投資者期末份額持有比例甚至超90%。

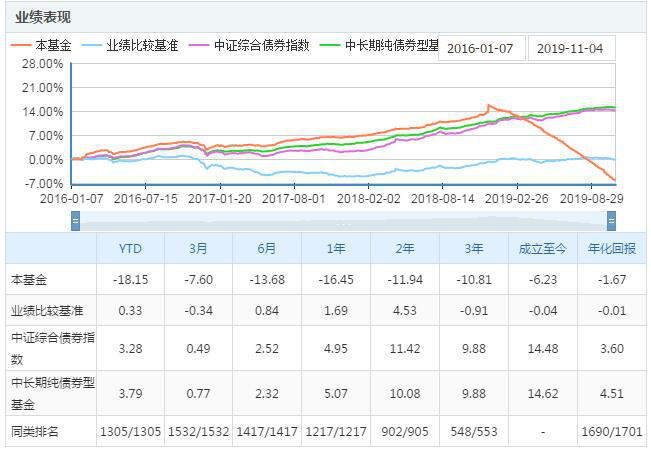

創金合信尊盈純債債券業績表現一覽

中國網財經記者發現,創金合信基金目前旗下規模最小的創金合信尊盈純債債券規模在2018年三季度末時也曾高達5.33億元,在2018年四季度末驟降至0.01億元,該基金單一投資者期末份額持有比例也曾高達99%。

而創金合信尊盈純債債券基金自去年遭遇清倉式贖回後,凈值也出現異常波動,由一隻績優基金淪為業績墊底基金。

數據顯示,創金合信尊盈純債債券自2016年1月成立至2018年四季度凈值平穩上漲,凈值累計漲幅最高近16%。而該基金業績在機構資金撤出後一落千丈,今年以來同類基金排名倒數第一。數據顯示,創金合信尊盈純債債券凈值今年來累計下跌18.15%,大幅落後於0.33%的業績比較基準,也同樣落後於同類基金3.79%的平均漲幅,排名倒數第一。

此外,擬清盤的創金合信優價成長股票同樣出現凈值異常,該基金是一隻普通股票型基金,其A類份額和C類份額三季度凈值分別下跌3.25%、3.34%,而三季度普通股票型基金平均漲幅6.84%,創金合信優價成長股票三季度在同類型基金中排名倒數第十、倒數第十一。

而該基金自2016年11月成立以來一直業績平平,以創金合信優價成長股票A為例,截至11月1日,該基金今年以來凈值累計上漲23.36%,落後於業績比較基準的25.49%,而同類基金平均漲幅38.40%;該基金成立以來累計上漲4.87%,落後於業績比較基準的6.12%;該基金年化回報為1.60%,也落後於業績比較基準的2.00%。

人間正道是滄桑 中小基金公司提升投資者體驗還需重視投研能力

日前,一位國際大型基金公司大中華區負責人總結,該公司成功的經驗在於重視“基礎設計建設”,也就是提升投資者體驗。而“基礎設施建設”最重要的兩方面就是標準化和規模化,也就是提升投研實力和形成公司的規模效應,兩者是相輔相成的關係。

對於國內基金行業現狀,該業內人士指出,2013年時國內基金平均規模在25億元左右,而截至今年上半年基金平均規模已降至9億元左右,這其中貨幣基金還佔去了相當大的一部分。

她指出,國內基金行業的最大問題在於業績波動過大以及不能形成規模效應。基金産品業績參差不齊正在消耗著投資者的信任,而一隻基金開了又關不僅讓基金行業在投資者心中的信任感雪上加霜,還讓持續行銷成為空話,無法形成規模效應。

中國證券投資基金業協會會長洪磊曾直言當前短期功利主義是制約公募基金行業發展的重要原因,當前公募基金出現結構性失衡,遭遇發展困境,公募的唯一齣路在於供給側改革,重回作為專業資管機構的“主航道”,行業應正本清源,投研能力才是基金公司的核心競爭力。

洪磊曾指出,結構化産品、定增基金、定制基金等短期資金驅動型産品層出不窮,短期化行為突出。未來公募基金行業必須堅守價值投資、長期投資為核心的投資理念,要求行業也必然回歸本源,注重風險防範,重塑行業格局的意涵已非常明顯。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程