中新經緯10月18日電 (魏薇 周奕航)“你有XX銀行信用卡嗎?現在辦卡就可以送一個行李箱。”相信不少人在逛街時都曾遇到,銀行的信用卡行銷人員在賣力行銷。有人被禮物吸引,辦下了人生中的第一張信用卡。

過去十年,信用卡市場一路高歌猛進。據中國人民銀行發佈的《2023年第二季度支付體系運作總體情況》(下稱報告)顯示,截至2023年二季度末,中國每人平均持有的信用卡和借貸合一卡數為0.56 張,相當於每兩人中就有一人有信用卡。

“提前透支,到期還款”曾成為許多年輕人的消費方式。而近兩年來,事情似乎正在發生變化。受消費習慣趨於保守等因素影響,部分用戶對信用卡的態度也出現了轉變。

“幾萬卡債還清後,立刻登出了信用卡”

“生活不下去的時候,突然醒悟了。”家住北京市的苑陶是一位85後,多年前她身患抑鬱症,一度無法出門工作,只能靠刷信用卡維持生活。她發現信用卡刷得越多,後續銀行會提高額度,她的額度也從2萬提升至8萬。

“最多的時候欠了好幾萬,每個月利息就要還上千塊。”苑陶表示,當她還不上信用卡後,只能選擇向父母坦白,在父母幫助下還清了所有信用卡,之後立刻登出了這張信用卡。“信用卡是個無底洞,總讓人覺得自己還有錢。”

超前消費一時爽,逾期時候火葬場。與苑陶情況類似,如今,寧願少花或不花,也不願刷信用卡正逐漸成為許多人的“新態度”。

為了假期出國旅遊,來自甘肅的95後張晨君在中秋節前剛辦了一張Visa卡。“之前我從來沒有辦過,並且對信用卡特別抵觸。”張晨君告訴中新經緯,自己並不喜歡負債,與其先消費再還錢,還是攢錢讓她更有安全感。

張晨君表示,她的姐姐和姐夫二人有十多張信用卡,每次看到他們“拆東墻補西墻”都很擔心他們資金鏈斷裂。“人有了信用卡之後很容易超額消費,對一個人的自律性考驗非常大,我覺得我沒有這麼自律。”

“信用卡會模糊收入界限,會往人不自覺向多消費方向傾斜。”來自浙江的小米是一名自由職業者,談及不再使用信用卡的原因,小米稱,她會根據收入確定支出,但在使用信用卡的過程中,自己會在心理上會放大收入,再加上各種超前消費的宣傳氛圍,很容易掉進消費陷阱。

這屆年輕人不愛用信用卡的原因,除了拒絕超前消費之外,還有相當一部分用戶是在用卡過程中栽過跟頭。

來自北京的工程師任宇告訴中新經緯,9月底他在一家稻香村買熟食,結賬時候習慣性使用信用卡支付,結果194塊錢的帳單無故被分了12期。他表示,結賬時是用支付寶掃碼,選擇信用卡支付時並沒有顯示分期,“誰會買100多塊錢的東西還要分12期?”隨後,任宇撥打廣發銀行信用卡客服電話,要求修改分期,結果聯繫了幾天都沒修改成功,最後銀行告知他是店家行為,並同意他一次性還清194元,但還要繳納5.33元違約金,這讓他感覺非常不爽。

家住北京的90後徐麗對信用卡的抵觸源於一次忘記還款的經歷。“多年前我辦過一張中信銀行的白金信用卡,有一次刷了信用卡忘記還,過了好幾個月之後才想起來,沒想到要還很高的利息。”

除了忘記還款外,徐麗還因一年內未刷夠12筆錢被銀行要求繳納幾百元年費,“我打客服電話讓對方把這張信用卡登出掉。但對方再次挽留我,説可以降級就不用支付年費了。”不久後,徐麗收到了新的信用卡,但她再也沒有使用過這張信用卡。

信用卡積分貶值 “羊毛”薅不到了?

而用戶們對信用卡的態度轉變,導致從事信用卡相關工作的員工受到了巨大衝擊。某銀行信用卡中心的小潘告訴中新經緯,近年來,用戶的消費習慣趨於保守,銀行不再願意向信用卡業務投入過多活動,並且對員工的考核態度極其嚴格。

“以前行情好時,大家的薪水能達到兩三萬元。但自從2023年以來,整個部門能通過考核的人數屈指可數,即便通過考核後拿到的薪水扣除五險一金後也只有三千多元。同事們多數都轉行了,我也在今年4月份辭職了。”小潘補充道。

曾幾何時,五花八門的信用卡優惠活動還催生了一批“玩卡人”,天津的鄭可兮就是其中之一。“週三吃飯用招行‘掌上生活’,週五搶交通銀行‘買單吧’的100減50。平時消費用中信和廣發銀行,參加抽獎能減幾毛錢。”鄭可兮告訴中新經緯,為了薅羊毛,她辦了7張信用卡,“可能銀行並不喜歡我這種薅羊毛的客戶,不過每年算下來用信用卡也能省下不少錢。”

今年以來,鄭可兮發現銀行信用卡的活動似乎有些“縮水”。“原來某家銀行消費後可以開箱抽獎,之前總能抽到幾毛錢的優惠或者積分,現在都是給一些根本用不到的消費券。”鄭可兮吐槽道。在發現這家銀行的變化後,她漸漸不再使用這張信用卡。

目前,信用卡積分縮水已被不少持卡人所詬病,被吐槽“越來越雞肋”。

不久前,上海市消保委發佈的一篇文章指出,有消費者看到銀行賬戶裏有些積分,便想著在銀行積分商城去換購一些商品。本以為有積分作為兌換基礎,那些“積分+現金”形式兌換的商品價格就會便宜些,沒想到兌換到的商品價格竟然比市場價還要高。

據上海市消保委調查,上海銀行積分商城一款“潘婷3分鐘奇跡護髮素180ML”,其單價為“30960積分+39元”。也就是説,消費者購買此商品除扣除30960積分外,還需支付39元。但是在其他多個電商平臺搜索發現該款商品的市場價格區間也就38元、39元左右。

來源:上海消保委微信公眾號

除此之外,在招商銀行的積分商城內,可以用“19元+3990積分”購買標價為“168元”的小度真無線智慧耳機R1也引起消費者的質疑。據上海市消保委調查,在其他多個電商平臺多日、多次搜索該款商品,售價遠低於招商銀行標注的“168元”。

對此,上海消保委表示,積分的作用本就是適當讓利,不能利用消費者急於消化積分的心理設坑,應多一些誠意,少一些套路,別讓消費者寒了心。

信用卡在用發卡量、消費額都降了

2022年11月,金融數字化發展聯盟聯合銀聯數據發佈的研究報告顯示,調研對象中,從年齡分佈上看,信用卡用戶中,31-40歲客群佔比最大,達47.7%,其次為25-30歲人群,佔比達24.8%。2023年4月,上述機構發佈的另一份報告指出,在近半年內有過信用卡申請經歷的新戶中,超半數年齡處於25-34歲之間,35-44歲客戶佔比超三成。

作為昔日銀行的賺錢利器,信用卡在用發卡數量和交易金額均出現下滑。中國人民銀行發佈的數據顯示,從2022年第四季度開始,信用卡市場已經連續三個季度發卡量下降。據央行最新發佈的報告,截至2023年第二季度末,信用卡和借貸合一卡在用發卡數量7.86億張,相較去年同期減少2100萬張,回到了2021年第一季度的規模。

從26家披露信用卡業務數據的上市銀行看,今年上半年,總累計發卡量新增1422.14萬張。但中新經緯注意到,累計發卡量(部分銀行披露口徑為流通卡量)居前列的建設銀行、工商銀行、招商銀行、平安銀行和浦發銀行,發卡量均出現下滑。2023年上半年末較2022年末,分別減少了300萬張、100萬張、300萬張、36.28萬張和151.57萬張。

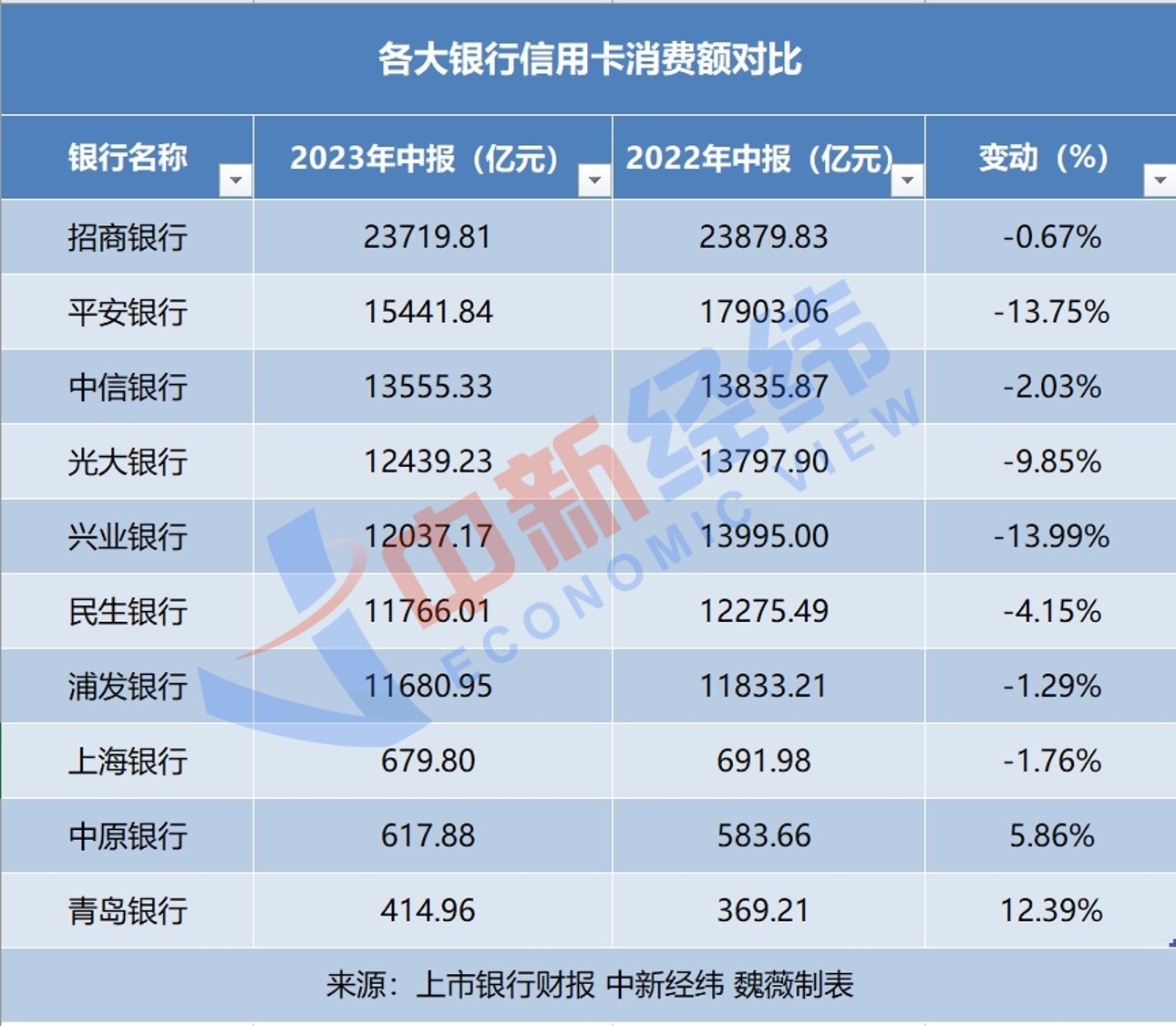

再來看信用卡業務的另一項重要指標——信用卡消費額。在披露相關數據的10家銀行中,僅青島銀行和中原銀行消費額同比上升,而這兩家銀行的基數均較低,其餘8家銀行的消費額均同比出現下滑,佔比超八成。

其中,平安銀行和興業銀行信用卡消費額同比下降超10%,光大銀行同比下降9.85%,民生銀行、中信銀行等消費額均有不同程度下降。

在發卡量和消費額下滑之餘,部分銀行的信用卡貸款規模也出現了下降的情況。2023年上半年,工商銀行、平安銀行、交通銀行、興業銀行和浦發銀行的信用卡貸款規模均較2022年同期有所下滑,降幅分別為1.22%、6.97%、0.01%、9.14%和5.08%。

招聯首席研究員董希淼在接受中新經緯採訪時表示,近年來,在大力發展零售銀行業務的背景下,中國商業銀行大力發展零售銀行業務,信用卡市場規模快速增長。但在發展過程中,信用卡業務一些不足和問題逐步顯現,如部分銀行信用卡發展模式較為粗放,過度依賴外部機構發卡,息費不夠透明,對消費者權益保護不力;部分持卡人債務負擔偏重,違規套現、“以卡養卡”等問題層出不窮,資産品質有下遷的趨勢。

在採訪中,也有人對使用信用卡持支援態度。90後新媒體運營張揚認為,個人應該有一張額度合理的信用卡用來規劃日常消費。“我在幾年前辦了一張信用卡,我給銀行打電話要求把額度降到5000元,這張卡就作為我的日常開銷卡,無論如何我都不會花超。”

張晨君的想法在假期使用信用卡後也發生了一些變化。“這次用過之後發現確實可以省一些錢,我可以把手中的錢先存在銀行拿利息,下個月再還信用卡,只要記得還錢就可以。”

“信用卡本身不會誘導你高消費,主要看你怎麼用。”張揚説。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程