2025年12月06日 星期六

|

|

全年汽車銷售2459.76萬輛,增4.68%

回望2015年,中國汽車市場再次創造了紀錄,全年産銷再破新高,生産2450.33萬輛,銷售2459.76萬輛,同比分別增長3.25%和4.68%。自主品牌企業憑藉SUV和新能源兩大撒手锏,成功在去年獲得佳績,不但市場佔有率超過四成,還迫使合資品牌不得不壓低價格以奪回市場份額,由此掀起了一場熱鬧的合資品牌官降戲碼。最終,合資品牌也沒能扳回劣勢,去年大多數合資企業未完成銷售目標。不過同時,豪華品牌卻在去年全面開花,其增長速度令一般合資品牌難以望其項背。

多數自主車企超額完成任務

去年自主品牌的銷量表現格外突出,中汽協統計分析,2015年中國品牌乘用車共銷售873.76萬輛,同比增長15.27%,佔乘用車銷售總量的41.32%,佔有率比上年提升2.86個百分點。

從單個企業來看,多數自主車企都實現了年初制定的銷售目標,長安汽車更是超越眾多合資品牌,在2015年産銷雙雙實現突破100萬輛,在乘用車銷量排名中位列第五,而年初長安為自己設定的銷售目標為75萬輛。在SUV和新能源汽車兩個細分市場的發力,讓長安超額完成了銷售任務。

與長安一樣在去年取得好成績的還有長城,2015年哈弗SUV累計銷售66萬輛,同比增長54%,去年長城的總銷售目標為85萬輛,到年終順利完成,成績為85.27萬輛,而這個數據在乘用車市場中排名第九。

此外,吉利、奇瑞、江淮等自主品牌也表現頗佳:吉利銷量近51萬輛,早早就完成了45萬輛的銷售目標;奇瑞戰略轉型效果顯現,去年銷售目標為40萬輛,實際完成了48萬輛;江淮去年也以35.19萬輛的成績超越了年初制定的30萬輛的銷售目標。

雖然放眼望去,自主品牌去年形勢一片大好,但仍有企業未能完成自己的任務。上汽乘用車2015年僅銷售17萬輛,僅完成其24萬輛銷售目標的70.83%。

合資企業遭遇銷售滑鐵盧

自主品牌銷量的迅速增長,搶佔了合資品牌的市場份額,而同時面對豪華品牌的價格下探,合資品牌在去年多半未能實現年初的預定目標,尤其是德係、美係和韓係品牌,普遍完成度在80%-90%之間,而日係品牌卻因為年初的謹慎,絕大多數都完成了銷售目標。

上汽大眾去年成為銷量第一的品牌,全年銷量為181.2萬輛,雖然排名第一,卻也未完成190萬輛的銷售目標,但完成度依然最高,為95.37%。上汽通用去年的銷售目標同樣是190萬輛,別克、雪佛蘭和凱迪拉克三大品牌拼搏一整年,最終獲得175.2萬輛的成績,完成了92.21%的銷售任務。北京現代的完成度也超過了90%,年終盤點下來總銷量為106萬輛,距離116萬輛的目標僅差10萬輛。

長安福特、神龍汽車和東風悅達起亞在2015年的銷售成績可以説有“80分”,這三家車企的銷量完成度都在80%多一些。其中神龍汽車銷量70.5萬輛,與銷售目標相差近10萬輛,完成度為88.13%;長安福特年初制定的目標較高,為100萬輛,而實際完成了83.64萬輛,完成度為83.64%;東風悅達起亞的完成度更低,去年銷售61.6萬輛,僅完成75萬輛銷售目標的82.13%。

合資品牌中銷量完成度最好的企業多數為日係品牌,這些企業在2015年年初表現得非常謹慎,制定的銷售目標相對合理。如東風日産為自己的2015定下的目標為100萬輛,最終以100.1萬輛的成績恰好碰線;一汽豐田的銷售目標為61萬輛,實際完成61.8萬輛,廣汽豐田目標為40萬輛,實際完成40.9萬輛。從這些數字上不難看出,日係企業在年初制定目標時對市場的預測非常準確。

不過,日係車企中也有預測不準的,廣汽本田以58萬輛的成績遠遠超過52萬輛的銷售目標;而東風本田卻未能完成任務,去年銷量為40.7萬輛,僅完成50萬輛銷售目標的81.4%。

多個豪華品牌大幅增長

去年豪華車市場繼續高速增長,其中賓士2015年在華汽車銷售量為37.35萬輛,超額完成了年初預測的30萬輛目標,這一成績還使中國超過美國,成為了賓士全球最大的單一市場。賓士的競爭對手之一奧迪去年則遭遇26年來的首次下滑,去年銷售57萬輛,同比降低1.4%,而這個銷售成績也未能完成此前制定的60萬輛的銷售目標。

與奧迪同樣遭遇下滑的豪華品牌還有捷豹路虎,去年在華銷量為9.25萬輛,同比下跌24%。另一方面,英菲尼迪則成為增長最快的豪華品牌,因為銷量基數低,去年銷量4萬輛就實現了超過30%的增長,此外保時捷、凱迪拉克和雷克薩斯的增長幅度分別為24%、17%和13%。

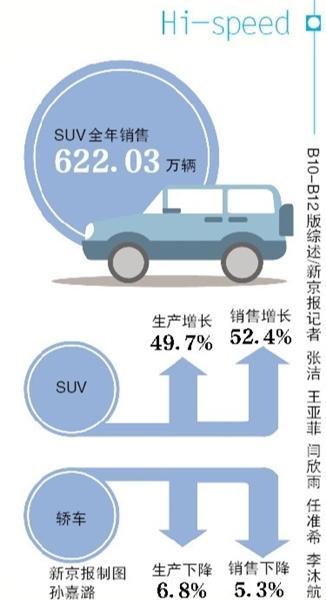

銷售增長52.4%,SUV保持高速

去年,SUV依舊保持高速增長,全年銷售622.03萬輛,市場份額突破30%。中國汽車工業協會的統計數據顯示,2015年SUV産銷增長分別為49.7%和52.4%,而與高速增長的SUV市場相對應的是轎車産銷量的雙雙下降——轎車産銷分別下降6.8%和5.3%。只生産單一車型的企業需加快産品規劃速度,豐富自身産品線。

自主品牌佔據半壁江山

自主品牌車企在過去幾年中發展勢頭頗為迅猛,分析來看多數是沾了SUV市場的光。去年自主品牌SUV年銷量實現337萬輛,同比增長82.9%,銷量佔比高達53.8%,過去以CR-V和RAV4為代表的日係SUV獨大的局面就此被打破。

2015年SUV前十企業中有四家企業為自主品牌——長城、長安、江淮和奇瑞,其中長安汽車與江淮汽車同比增長超過100%。共有6款自主車型進入SUV産品銷量前十,作為銷售冠軍的哈弗H6去年全年銷量達到37萬輛,同比增長18.2%。無論是從産品數量還是銷量上,自主品牌在SUV市場獲得的成績都值得肯定,憑藉SUV産品,自主品牌終於可以揚眉吐氣一回。

未來幾年SUV將持續投放

原本在SUV市場有明顯優勢的日係品牌去年被自主品牌擠壓,淪為SUV市場裏的第二陣營,未來兩年,日係車企將在這一市場加大産品投放力度,爭取奪回失掉的陣地。韓係車企也緊隨其後,北京現代提出的D+S戰略中S代表SUV産品,這個戰略的提出意味著SUV對北京現代的重要性,因此近兩年北京現代在SUV市場佈局了途勝、勝達、ix35、ix25等多款産品。

自主品牌的SUV價格多數集中在10萬-15萬元價格區間,對此,合資品牌今後在産品策略上將推出小型化、低排量、低價格的入門級SUV産品,這顯然是針對自主品牌而作出的調整。

轎車市場疲軟銷量小幅下滑

儘管自主品牌在SUV市場風生水起,但在轎車市場卻表現欠佳。轎車市場在去年出現了産銷雙雙下滑,在這種背景下,自主品牌因為自身産品力不強,在該市場下滑更為明顯。去年自主品牌轎車總銷量235萬輛,同比下跌超過10%,市場份額僅有20%左右。

通過分析轎車市場中各級別車型的銷量可以發現,轎車市場呈現出“去低級化”的特徵,越是低端車型下滑得越明顯。A00級和A0級市場2015年銷量同比下滑29.9%和16.8%;而高端車型反倒出現逆勢上揚的勢頭,如C級車市場去年銷售42萬輛,實現同比增長2%。這個特徵與自主品牌在轎車市場遭遇嚴重下滑的局面相符合,分析背後的原因,是中國汽車市場經歷了10餘年的高速發展,已經有相當一部分消費者有了汽車置換的需求,他們在購買第二輛車的時候更傾向於考慮高端品牌和中大型車。

(上接B10版)

Recall

實施召回226次,涉及車輛554.9萬輛

2015年,中國汽車産銷再創新高,不過汽車召回涉及的企業數量、次數、車型數量以及整體規模也創下了歷史新高。國家質檢總局發佈通告稱,2015年國內共實施汽車召回226次,涉及缺陷車輛554.9萬輛,召回次數與數量同比增長29%和17%。

業內專家表示,召回數量的上升與企業召回意識、消費者維權意識的提升以及法律法規政策更加嚴格有直接關係。與此同時,中國汽車市場的銷售規模以及保有量的增加也是汽車召回數量增加的一個原因。

高田氣囊成年度最大召回事件