來源:華夏基金

1

如何看待當下的市場環境?“市場底”還有多遠?

儘管當前滬指仍然在3100點一線徘徊不前,但我們有充分的理由相信“市場底”已經漸行漸近。

市場擔憂美債收益率飆升——但A股的走勢在中期維度上與美債實際利率並不直接相關

天風證券表示,一方面,美債利率並不直接決定外資的流動,另一方面,即便將美債收益率的影響納入考慮,當前A股的股債收益差仍在運作在-2X標準差的位置,市場仍然處於底部區域。反彈先看修復到-1.5X標準差,主要推動力是國內政策邊際加碼和中美關係穩定。

當前應該多關注邊際變化而非美債,因為決定順週期資産運作趨勢的核心是我國的經濟基本面,決定新興産業運作趨勢的核心是産業興衰,除去短期快速上行的階段帶來的負面影響,在中期維度上與美債實際利率並不直接相關。

(來源:天風證券)

市場擔憂經濟復蘇的進程——但基本面的積極因素正在逐步累積,有望成為情緒反轉的動力

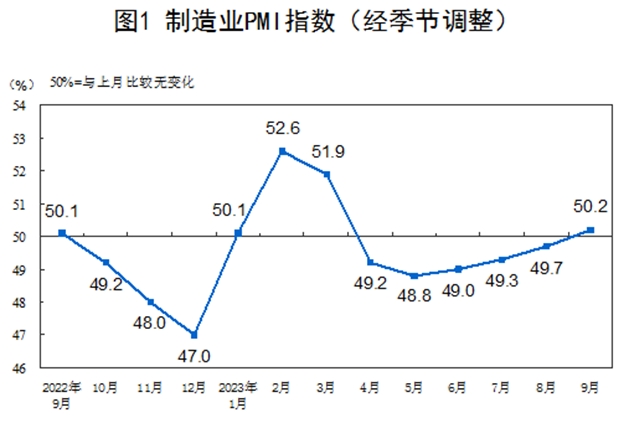

國家統計局數據顯示,9月製造業PMI為50.2%,較上月回升0.5個百分點,時隔5個月後重返擴張區間。從6月到9月,製造業PMI逐級爬坡,較好地印證了國內經濟的內生修復節奏,生産及新訂單所表徵的供需因素成為9月主要的上行動力。

(來源:國家統計局網站)

從細分行業來看,21個行業已有11個PMI位於榮枯線以上,比上月增加2個,製造業景氣面有所擴大。PMI表現相對強勁的行業主要為醫藥、電子通信設備、化學、有色、通用設備,同時通用設備、交運設備、化學、電子通信設備、電氣機械等行業PMI環比大幅回升。

而從過去的歷史經驗來看,無論是2016年還是2019年,從歷次“政策底”到“市場底”的過程中,以PMI為代表的基本面的好轉,都能為情緒反轉提供重要的動力。

與此同時,8月規上工業企業利潤同比增長17.2%,自去年下半年以來,同比增速首次由負轉正。10月進入三季報密集披露期,伴隨著業績的邊際改善,市場邏輯也有望回歸盈利預期。

市場擔憂“最後一跌”——但市場底並不一定低於政策底,而且“便宜”就是硬道理

歷史上的市場底未必會低於政策底,這主要取決於政策與業績兩股力量的相對大小。如果政策力度大、推動基本面快速反轉,則市場底時指數點位可能高於政策底。

海通證券認為,當下政策持續發力支撐基本面修復,市場底低於政策底的概率較小。(來源:Wind、海通證券)

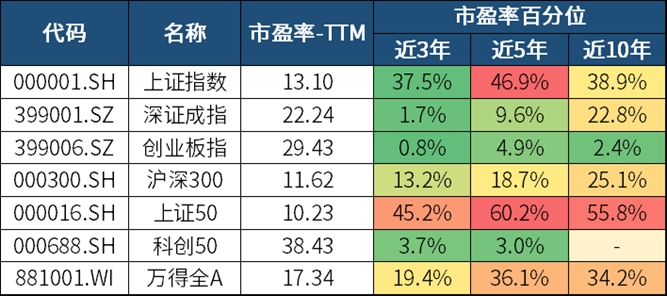

此外,經歷了兩年多的調整後,A股主要寬基指數的市盈率-TTM分位數大多處於偏低位置。三大指數中,除了滬指表現相對強勢,深成指、創業板指的估值分位數已經回到近三年的底部區域,跌出了“極值”。即便是個別分位數“偏高”的指數,也僅位於近十年曆史中樞附近,仍然具備較好性價比。

(來源:Wind, 截至2023-9-25,注:若指數發佈日至今不滿5年/10年,則採用全部歷史數據,部分指數發佈日期尚短,故不展示近10年百分位數)

雖然低估並不意味著買完就能蹭蹭上漲,任何一輪底部反彈都不會一蹴而就。但由於市場調整已經相對充分,向下的空間就相對有限了。

客觀來説,如果股價出現低估,那一定是因為存在負面因素。但是,一旦這些負面影響得以消除,估值將會迅速回升,那麼股價必然不會再是當前的價格。資本市場的定價是較為有效的,能夠把握住的市場犯錯的機會並不多,大概率都出現在極度悲觀的時刻。能否把握住,還是看個人的心態和風險承受能力了。

2

滬指重回3100點下方,後市怎麼看?

昨日大盤低開回落,儘管午後跌幅明顯收窄凸顯韌性,但上證指數仍然再度收于3100點下方。從8月21日起算,上證指數在3100點附近已經來回震蕩了一月有餘,不少投資者被“折騰”得精疲力竭。

3100點上方何時能企穩?後市如何演繹?我們不妨從歷史經驗中找找答案。

2016年以來,上證指數在3000-3100點這一區間徘徊的現象一共出現過10次,平均持續15個交易日;

而在此點位區間後6個月內,上證指數呈現上漲趨勢8次,佔比達到80%。

(數據來源:Wind,統計區間2016.1至今。以上證指數處在該區間的最後一日為基準日,如果上證指數離開該區間(連續三個交易日以上收盤高於3100點或低於3000點)6個月(120個交易日)後的收盤高於基準日收盤價,則視為上漲,如果上證指數離開該區間6個月 (120個交易日)後的收盤價低於基準日收盤價,則視為下跌。)

如果在此階段任意一天買入萬得普通股票型基金指數,持有一年、兩年、三年的平均漲幅為20.99%、29.46%、40.42%,正收益佔比分別為90.68%、72.67%、100.00%。

圖:上述區間任意一天買入回測結果

(數據來源:Wind截止時間2016101-2023310平均漲幅計算方式;以點位區間內各個交易日為基準一年、兩年、三年後相關指數的點位/計算日相關指數點位-1正收益佔比計算方式:正收益率次數/總次數指數回測不預測未來業績。)

由此可見,當下我們很有可能正處於類似高勝率的區間。跟歷史上的任何一個底部一樣,眾望所歸的反轉行情可能僅需要一點小火花“引燃”,就有望隨時啟動。在體感最寒冷的黎明破曉前,不妨多一些耐心。

從短期看,這裡有幾個小建議:

第一,買在低位遠比買在底部實際的多,模糊的正確一定好過精準的錯誤。

第二,分批逢低佈局,降低擇時風險。

第三,戰略上重視,心理上輕視。以樂觀的態度,做最充分的打算。

我們無法預測“底部區域”會持續多久,但只要你在市場中待的夠久,或許就可以找到一些淡定面對的底氣。底部區域往往意味著,“最壞”的時候或已到來。

退一萬步説,就算是在2008、2011、2018年這三次最弱勢的單邊熊市中,年內都存在兩波行情。而今年到目前為止,僅有1-4月這一波結構性行情。相信正如海通策略所説,從歷史規律看,年內有望迎來一波行情是大概率的事情。(來源:海通策略)

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程