來源:華夏基金

節前最後一週倒計時,再堅持兩天,打工人們期盼已久的國慶長假就要到了!

當然,基民們又要開始考慮一個每逢長假必糾結的問題:到底是“持幣過節”還是“持基過節”?

選擇“持幣過節”的投資者大致有兩類:一種是經歷了9月以來的市場調整後,對後市信心不足,同時擔心長假突發利空;另一種是長假期間有消費需求,正好變現再説。

選擇“持基過節”的投資者也有兩類:一種是看好節後的行情,提前佈局;另一種跟小編一樣,是長期主義的踐行者,投資的都是自己長線看好(但套住了)的基金,買或賣不爭一時。

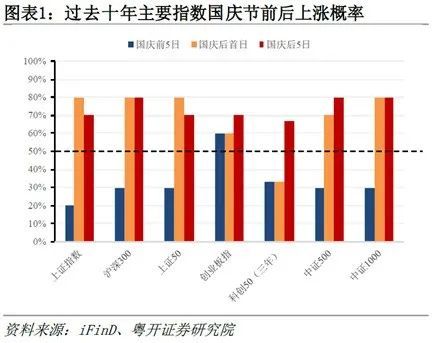

事實上,近十年來A股在國慶節前通常跌多漲少,而節後時常出現“逆轉”,主要指數上漲的概率達到70%,其中大盤指數表現偏穩,而中小盤指數賠率更高。(來源:粵開證券)

那麼,是哪些因素決定了長假後行情能夠走出“逆轉”?如何判斷“持基過節”的勝率?當前應該如何操作?接著看,小編帶你好好捋一捋。

01

長假後行情能否回暖?

不妨看看這幾點

從歷史經驗來看,影響長假後行情的幾大要素分別是:基本面、流動性、事件影響、估值和情緒。

①市場趨勢主要由基本面和流動性決定,如果二者之一預期向好,長假後市場便具備較大反彈的可能性;

②事件影響可能會帶來放大或對衝的效果,但難以起到決定性作用;

③如果節前估值偏低、情緒不過熱,節後市場“逆轉”的概率較大。

我們不妨沿著上述的框架對當下的市場環境進行分析。

1、基本面

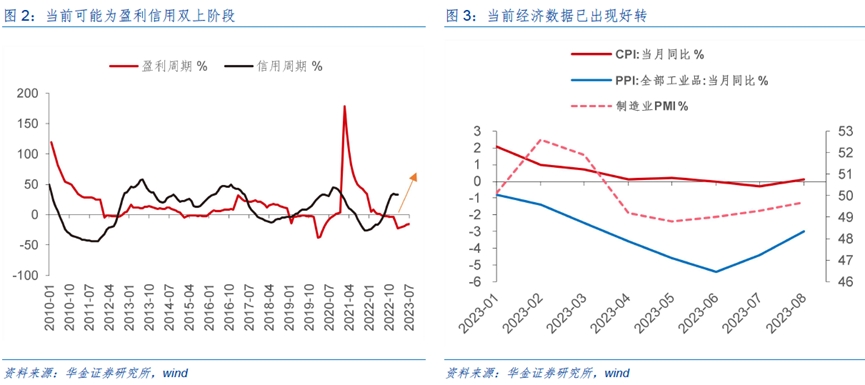

7月下旬“政策底”確立以來,伴隨著所有政策的密集出臺,8月國內多項宏觀數據已出現改善:官方製造業PMI連續第3個月回升;物價數據回暖,CPI同比由負轉正,PPI終結了連續4個月的環比下跌;新增社融和信貸進入修復通道;工業增加值、社零等指標超出市場一致預期。説明“經濟底”或已進入逐步確認階段。

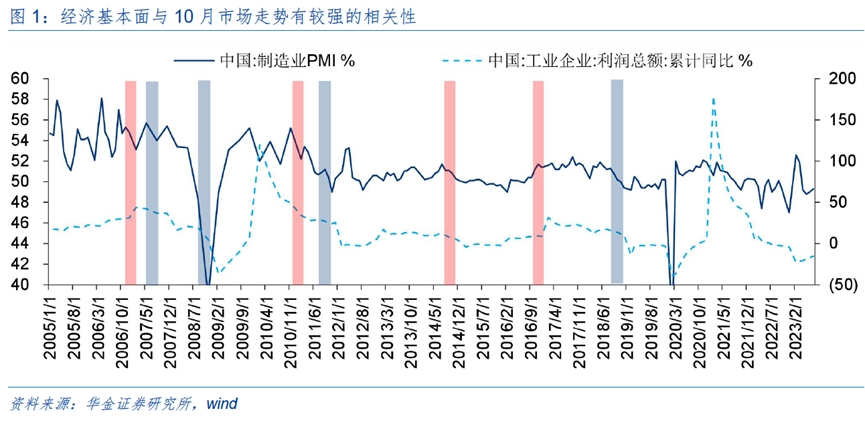

華金證券表示,經濟基本面是決定10月市場趨勢的主要因素。隨著經濟的緩慢修復,自上而下預計,A股三季報和四季報盈利同比增速可能轉正,節後三季報的披露有望構成反彈的基礎。(來源:華金證券)

2、流動性

從宏觀層面來看,從降準到14天逆回購“降息”,再到MLF“超預期”加量續作,近來央行連續釋放寬鬆信號。此外,儘管季末流動性存在一定壓力,但央行已在公開市場加大流動性投放力度,上周央行公開市場凈投放流動性資金5520億元,助力平穩跨季。

從微觀層面來看,近來北向資金凈流出較多,在存量博弈的環境下,的確對於部分陸股通重倉股的走勢造成較大壓力。

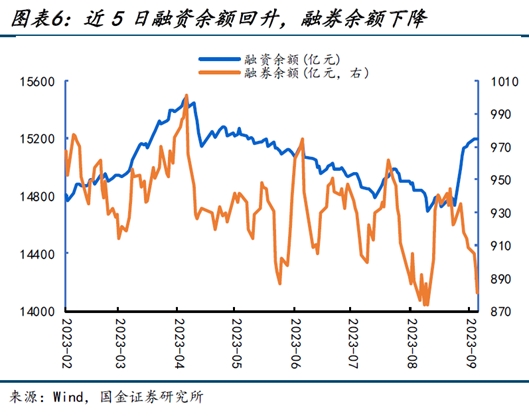

但是,一方面,歷史上北向資金類似的大規模流出發生過多次,但此後無一例外都在較短時間內回流,並且時常“割出”A股的階段性底部;另一方面,在融資保證金比例首次下調落地後,融資凈流入維持上升趨勢,同時資金繼續大舉抄底寬基,ETF上周吸金241億。(來源:Wind)此外,按照慣例節前流出的資金也有望重新回歸,短期不妨靜待流動性的企穩回歸。

3、事件影響

財通證券認為,當下外部面臨的壓力明顯緩和,大概率不會帶來較大擾動。

①美聯儲9月議息會議如期未加息,雖然上調了24年利率走勢和經濟預期壓制美股美債,但聯儲決策本質取決於數據,且對通脹樂觀,中期加息路徑逐步清晰,美債的上行風險下降;

②上週五晚中美成立經濟和金融工作組,近期商務部也批准了鎵、鍺等部分稀土出口,中美關係出現緩和;

③上海自貿區試點方案提及外資自由流動的制度開放政策,政策端穩外資信心。(來源:財通證券)

重點事件方面,值得關注的還有長假期間的出行、消費數據,9月29日的美國8月核心PCE,9月30日和10月1日的9月中國官方PMI和財新PMI,以及將於今年10月在北京舉辦的第三屆“一帶一路”國際合作高峰論壇,可能會對節後A股開盤走勢産生影響,短線投資者可適當關注。

4、估值和情緒

情緒方面,截至上週五,全A的換手率處於歷史13.9%分位數,滬深兩市成交額處於歷史17.7%分位數。申萬宏源證券的指標顯示,9月市場情緒水準持續下降。(來源:申萬宏源證券)

從估值來看,A股主要寬基指數的市盈率-TTM分位數大多處於偏低位置。三大指數中,除了滬指表現相對強勢,深成指、創業板指的估值分位數已經回到近三年的底部區域,跌出了“極值”。即便是個別分位數“偏高”的指數,也僅位於近十年曆史中樞附近,仍然具備較好性價比。

(來源:Wind, 截至2023-9-25,注:若指數發佈日至今不滿5年/10年,則採用全部歷史數據,部分指數發佈日期尚短,故不展示近10年百分位數)

由此可見,結合經濟、政策、資金、估值等多方面分析來看,經濟延續復蘇已有驗證,政策表態較為積極,市場整體仍處低位,正在等待流動性逐步回升的過程。中信期貨認為,市場對節後政策加大期待,一大預期是平準基金。如果平準基金入市,或將提供增量資金,激活底部縮量的流動性,同時有望提振股市,助推大盤藍籌風格。(來源:中信期貨)

儘管市場的短期情緒總是變幻莫測,投資者的預期也會經歷反覆,但當前的A股的確已經處於向下空間不大的底部區域。

跟歷史上的任何一個底部一樣,眾望所歸的反轉行情可能僅需要一點小火花“引燃”,就有望隨時啟動。在體感最寒冷的黎明破曉前,不妨多一些耐心。

02

持基or持幣?

取決於你當前的持倉狀態。上文的後市分析能為我們控制倉位和分配資金提供一些心理準備,但是千人千面,持幣還是持基過節,散戶朋友還需要根據你的持倉情況來具體問題具體分析。

持倉達到目標收益

如果説當前你的基金持倉收益已經達到或超過了你的止盈目標(比如説收益率10%或者20%),而你對後市的行情又暫時拿不準,那麼此時選擇全部贖回或者部分贖回落袋為安,拿著基金盈利的錢過個開心長假也是比較好的選擇。

但是提醒大家,投資理財是一個長期的過程,短期止盈不等於置之不理,止盈之後也應該對市場保持持續地關注,適時再度進場。

持倉略虧損或略浮盈

如果你的基金正處於略虧損或者稍微盈利的狀態,而佈局的行業/主題具備良好的長期成長邏輯,或者持有的主動管理基金風格較為穩健、行業分佈較為均衡,那麼不妨耐心“持基”邊走邊看。

畢竟從歷史經驗來看,A股歷來在四季度的投資勝率相較三季度都會出現明顯提升。

(來源:安信證券)

持倉深度套牢

如果你的基金不幸處於深套二三十個點的狀態,這也是最麻煩的情況,或許就更不應該輕易選擇節前割肉了,因為此時割肉就意味著把浮虧永久性的轉化成了實虧。建議可以分兩步走:

先診斷一下到底是基金本身的問題還是所處行業的問題。如果同行業同類型的基金都在漲只有這只在跌,那麼就要看看這只基金本身的管理是否有問題,查看公告等資料了解具體情況,再考慮是否儘快贖回。

如果並不是基金本身出了問題,只是跟隨市場調整“泥沙俱下”,可以考慮“持基過節”並制定合理的補倉計劃來解套。小編在這裡給大家推薦較為簡單實用的定投式加倉法。

所謂的定投式加倉就是在每個月選取一天作為加倉的時點,根據自己的實際情況確定每次加倉的固定金額,以後每個月到那一天就加倉固定金額,每個月都堅持,一直到解套為止。

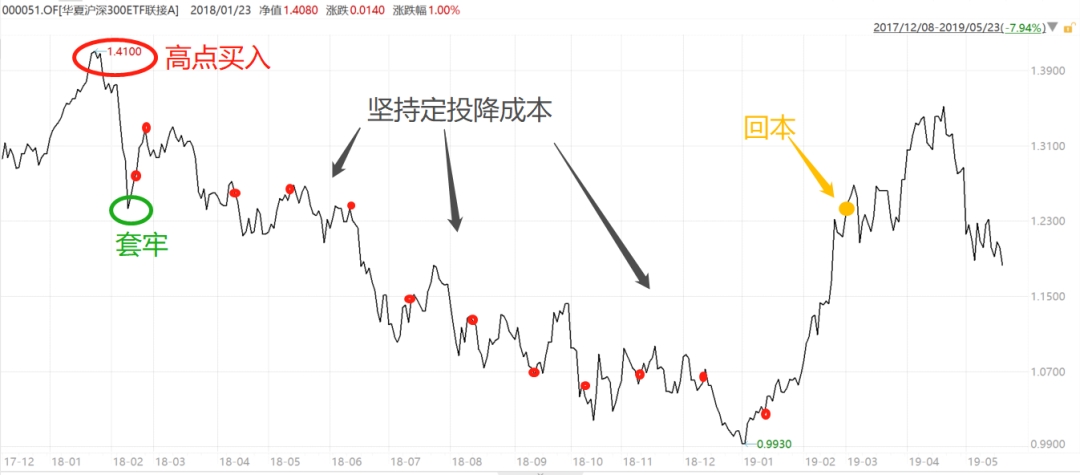

用定投來解套真的有用嗎?用華夏滬深300ETF聯接基金(000051)來舉個例子。

如果我們運氣極差,在熊市的高點,比如2018年1月24日買入10000元華夏滬深300ETF聯接A,此時的單位凈值為1.4100。持有至2018年2月9日(下圖綠色圓圈處),單位凈值下降為1.2430元,已明顯套牢。

為了解套,我們採用定投式加倉法,從2018年2月12日開始,每月定投1000元補倉,堅持到2019年3月4日(下圖黃色圓圈處),此時滬深300ETF聯接基金的單位凈值為1.2510,距離首次建倉的1.4100還有較大的距離,但我們的持倉已經回本了,持有14個月成功解套。

數據來源:Wind,華夏基金,基金凈值經託管行復核

具體解套的過程如下:

數據來源:Wind,華夏基金,基金凈值經託管行復核。以上僅作為示例引用,不構成基金推薦,不代表實際情況。注:本基金間接跟蹤滬深300指數,申購費率採用0.12%,持有超過1年無贖回費,故不考慮贖回費。定投區間為2018-2-12至2019-2-12,自2018-2-12起每月定投華夏滬深300ETF聯接基金,每月定投日為定投開始日的次月對日,分紅方式為紅利再投資。解套日2019/3/4日當日累計收益率為0.3%,複合年平均收益率為0.17%。複合年平均收益率根據計算週期(按日)在所選時間段內拆分出n個區間,複合年平均收益率=[(1+當日收益率)^(365/計算週期天數)1]×100%。指數歷史表現不代表基金産品表現。

假如我們什麼也不做,耐心持有呢?那我們只有等到2020年6月——下一輪牛市開啟才能解套了,等待的時間長達29個月,通過堅持定投,將回本的持有時間縮短了一半以上,這便是定投的魅力。

説完上述這套方法論,對於這個假期到底是“持幣過節”還是“持基過節”,相信你已經有了自己的想法。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程