來源:華夏基金

“紅了股市、綠了債市”的一天…昨日我們大A有所回暖,三大指數齊漲,近3400家個股紅盤報收,風口浪尖上的北向資金凈買入28.29億元。(數據來源:Wind)

但隔壁的債市卻是一片清冷,滿屏的綠油油讓本就擔心自己手裏債基的小夥伴心頭再添一絲陰霾…

(數據來源:Wind,截至2023-9-18)

8月底以來,伴隨多項政策出臺活躍資本市場,權益市場回暖,十年期國債收益率整體有所上行,債市也出現了不同程度的震蕩調整。

一般而言,市場利率和債券價格呈反比關係。8月底以來十年期國債收益率上行,受此影響債基出現調整。

(數據來源:Wind,截至2023-9-15)

因而最近陸續有投資者留言:如果股市起來了,債市是不是就一定會跌?手裏的債基要不要賣掉?接著看,我們一起好好捋捋~

債市怎麼了?後市咋看?

8月以來,MLF超預期降息後政策組合拳密集落地,尤其是以一線“認房不認貸”為代表的房地産政策放鬆超預期,市場風險偏好明顯抬升,使得短期債券市場面臨寬信用擾動期,疊加資金面趨緊,債基凈值出現一些回調。

但理性分析一下,小編認為債市尚不具備轉向的基礎,當前更多是情緒擾動引發的市場震蕩,下半年債市仍有空間,且聽小挖道來。

近日降準落地,基本符合市場預期,有助於緩解8月以來偏緊的資金面,補充9月資金缺口,同時進一步降低銀行負債端成本。除了投放實質的流動性,降準有利於打破貨幣政策轉向的擔憂,在“防範資金空轉套利”和匯率承壓的環境下,重新確認央行對資金面的呵護。

除此之外,上周MLF、經濟數據陸續落地,本輪債市基本企穩,前期市場擔憂的贖回負反饋未有出現,在學習效應下投資者行為更加理性。

在當前市場環境下,基本面有回暖跡象,但尚未看到明確反轉;貨幣政策持續發力,寬貨幣轉向寬信用需要時間;當前短端、長端調整較為充分,賠率明顯提高,短端勝率相對較高、長端疊加寬信用擾動較為糾結。

策略方面,短期震蕩、短端或優於長端,曲線或將趨陡;中期中性偏多,降準落地有助於穩定信心,債市尚不具備轉向基礎,調整即是配置機會。下階段關注LPR報價、美聯儲利率決議等。

手裏的債基要賣掉嗎?

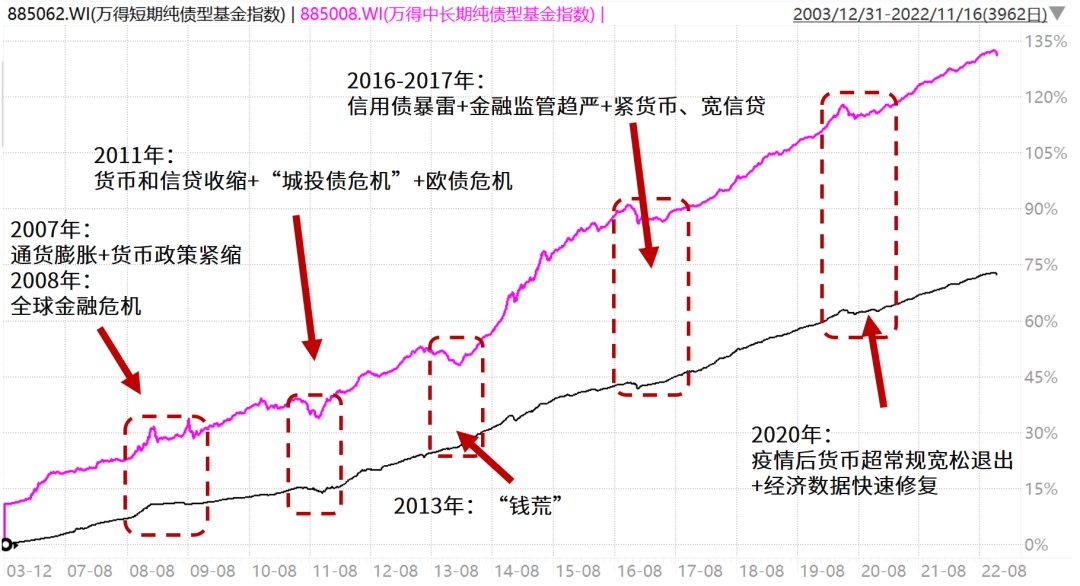

在過去十年裏,債券市場曾經歷多輪牛熊週期。

從短債基金和長期純債型基金指數走勢來看,都歷經了4-5輪較大幅度的調整,但最終都撫平了凈值波動,實現了指數的長期上漲。

數據來源:Wind;指數過往業績走勢不代表未來表現,不代表投資建議。

以短債基金為例,統計2013年1月至2022年年底的基金指數走勢發現,期間共有4輪明顯調整,分別發生在2014年12月、2016年11月、2020年5月、2022年11月,指數的最大回撤分別為1.05%、1.23%、0.76%、0.55%,平均不到1%,回撤幅度較為可控。而短債基金指數往往在市場震蕩之後,一般而言會有相應的長時間連漲調整期,凈值也會較快修復。

由此可見,市場的調整不可避免,但短債基金普遍回撤較小、凈值恢復時間較快,疊加專業基金經理的靈活操作,即便面臨短期調整,凈值仍有望“填坑”並續創新高。

同時,過去十年間,在任一時點買入萬得短期純債型基金指數,持有短期純債基金指數6個月取得正收益的比例就達到了99%,而持有1年、3年取得正收益的比例可達100%。可見堅持長期持有勝率更高。

數據來源:Wind,統計區間2012.1.4-2022.9.30。統計區間內每交易日按近6個月、近1年、近3年、近5年為統計窗口,移動計算指數收盤價統計窗口增幅作為指數收益,依次統計正收益概率、算數平均收益。指數歷史業績不代表具體基金産品歷史業績。以上統計僅反映對應指數風險收益特徵,不作為投資建議。

當前在貨幣政策維持寬鬆的背景下,短債基金無疑成為凈值化轉型下理財産品替代優選。如果你擔心股市波動,不妨關注下短債基金,下跌時反而可以以更低成本買入,不要因為債市一時漲跌而心急,長期持有更有望獲得穩健回報。

股市好了,債市就一定跌嗎?

不少投資者都聽説過股債之間存在一定的“蹺蹺板效應”,擔心隨著更多基本面積極信號和催化的出現,A股將逐步走出底部、迎來修復,那麼債市是不是一定會下跌?

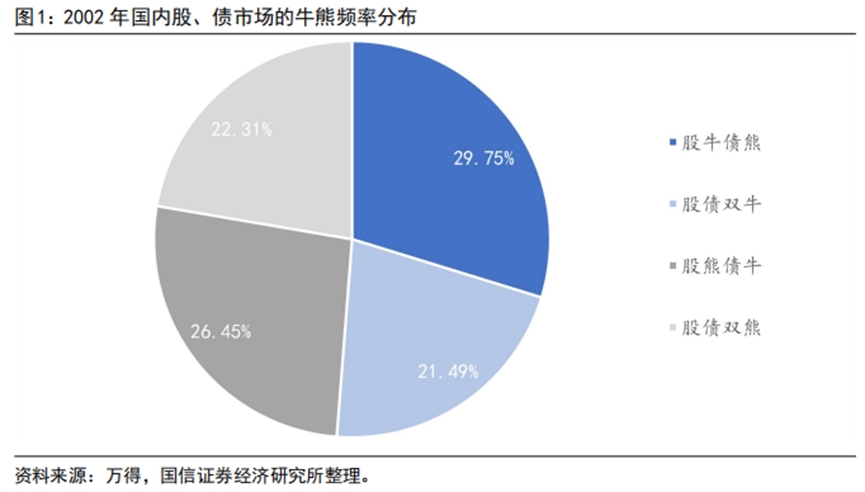

其實股債市場走勢並非一直此消彼長,據統計2002年來,按照月度為頻率來判定,股債“蹺蹺板”(股牛債熊+股熊債牛)出現的場景僅佔56.2%,餘下的“股債雙熊”和“股債雙牛”各佔了22.31%和21.49%。(數據來源:Wind)

為什麼呢?簡單理解,因為股市和債市的資金來源是不一樣的,主要參與者也是不一樣的,投資目標也不一樣,博弈的對象也不同,所以不能片面地認為資金進入股市後債市就沒錢了,股市上漲債市就一定會跌。

回顧過去,有兩段較為典型的股債雙牛行情,我們可以打開歷史書來看一下:

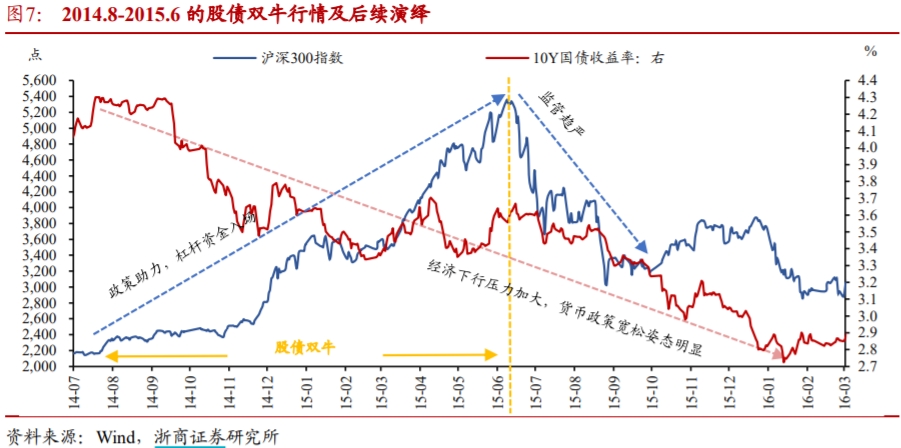

第一段:2014.08-2015.06 股債雙牛

債市:14年8月公佈的7月金融數據、9月公佈的 8 月經濟增長數據,均大幅低於市場預期,投資者篤定的經濟平穩增長預期證偽。為應對經濟下行壓力,貨幣寬鬆政策密集出臺,債市交易邏輯從“經濟底”切換為“經濟頂”,8-12 月 10Y 國債收益率從前期的4.30% 下行約70BP至3.60%附近。進入15年上半年,債市在貨幣政策寬鬆、地方債供給衝擊、股債蹺蹺板效應等因素影響下,10Y 國債收益率在 3.20%-3.70%區間內震蕩下行。

股市:14年 8月開始,官媒開始接連發文看多資本市場,市場風險偏好邊際改變,權益市場入市資金不斷增多,A 股開始蓄力上漲。14 年 11 月降息點燃權益市場熱情, A 股快速上漲,整個下半年滬深 300 指數從 2100 點附近上升至 3600 點附近。進入15年,兩會前後陸續出臺的重磅政策帶動大量杠桿資金入場,權益市場進入單邊上漲行情。

此段股債雙牛結束于政策轉向下的股市行情反轉,股牛結束,債牛進階。

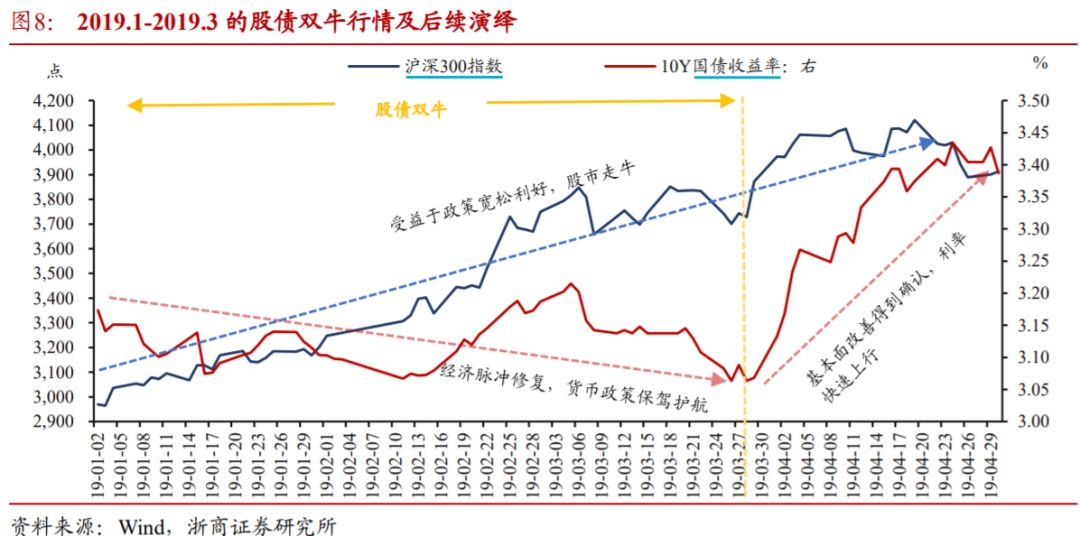

第二段:2019.01-2019.03 股債雙牛

債市:19 開年債市繼續演繹 18 年的債牛行情,即使有部分經濟數據超預期, 但 1 月10Y 國債收益率整體在12月財新 PMI低於榮枯線和央行降準背景中下行約6BP至3.12%。2 月公佈的 PMI、出口、社融數據均好于市場預期,全月10Y 國債收益率上行約 7BP 至 3.17%。進入3 月,公佈的 2 月 PMI 數據大幅低於市場預期,疊加美聯儲加息預期落空, 市場降準降息預期升溫,10Y 國債收益率下行 12BP至3.07%附近。整個一季度 10Y 國債收益率約下行 11BP 左右,呈現小牛市行情;

股市:2018 年 12 月底,海外主要經濟體 PMI 和通脹數據持續下降,包括美聯儲在內的主要央行紛紛釋放鴿派信號,1月4日央行宣佈全面降準,全球流動性出現拐點,權益市場受益於“流動性寬鬆+寬信用預期”出現大幅上漲。

此段股債雙牛行情結束于基本面改善得到確認,政策寬鬆轉向中性,債牛結束,股市開啟震蕩。

結合上述兩段行情及當前市場現狀,可以發現:股債並非一定此起彼伏,也有可能演繹雙牛,權益市場上漲雖然會壓制債市做多情緒,但只有基本面確認改善才可能會引發利率快速上行。

短期來看,在權益市場還未顯著走強下,利率繼續大幅上行風險較低,即使後續權益市場走出指數行情,也需要確認基本面確認出現超預期改善信號後,或才有可能會引發債市行情的逆轉。

基民如何應對?

説點真心話,小編覺得還是要做好資産配置,學習股債平衡策略,真的!

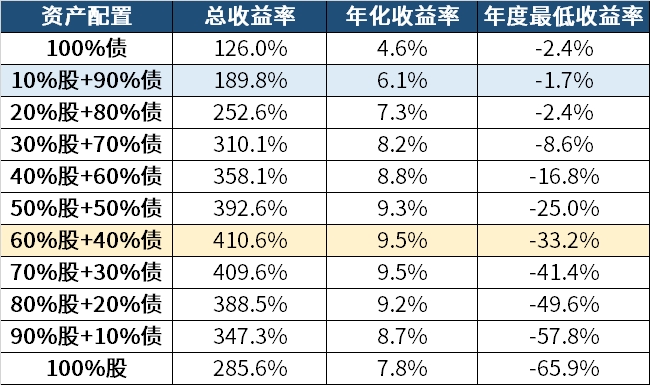

股債平衡策略由大師格雷厄姆首次提出,即按照一定的比例,合理分配權益類資産和固收類資産的倉位,例如“50%股+50%債”或者“70%股+30%債”。

小編對不同比例的股債倉位組合(按年度再平衡)進行回測發現:“60%股+40%債”在取得最高年化收益率的同時,年度虧損風險也更為可控;“10%股+90%債”取得了最低的全年虧損。

(來源:Wind,回測期限2004.12.31-2022.12.31。本次回測以滬深300指數代表股票類資産、中證全債指數代表債券類資産,2004年12月31日起投,每年末進行動態再平衡。指數歷史業績不預示未來表現。)

當然,上述的比例全部是基於歷史數據回測的結果,在實操中還是需要結合自身的目標收益率和風險承受能力來設定並進行動態調整,逐步找到最適合自己的股債倉位佔比。

近兩年的震蕩市場讓“資産配置”作為財富增值的解法得到了越來越多人的認同,做投資的時間越長,小編也更深刻的認識到資産配置的價值,均衡持有,方能旱澇保收。

資産配置的重要性就如同《威尼斯商人》中主人公安東尼奧在故事最開始曾説過一段話:感謝我的命運,我的買賣成敗並不完全寄託在一艘船上,更不是依賴著一處地方,我的全部財産也不會因為這一年的盈虧受到影響,所以我的貨物並不會使我憂愁。

今天就先説到這,祝大家投資理財順利~

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程