來源:華夏基金

上周以來,伴隨著A股的連續走弱,市場情緒低迷。滬指再度回落至3200點下方,主要是由於幾則消息面利空因素的擾動,引發市場風險集中釋放。

一是某民企地産公司的債務問題;二是某信託公司傳出逾期兌付風波;三是醫療反腐深入;四是社融數據不及預期;五是美國對華“限投令”。(來源:華泰證券)

每當市場震蕩不休的時候,關於底部的討論總是最激烈的。潛伏在各大論壇的挖掘基發現,關於“還要跌多久、底部何時現”的話題熱度激增,而部分基民、股民的評論充滿悲觀。

A股是如何從歷次大底中走出來的?我們不妨從歷史中找找答案。

1、A股在歷次大底中經歷了什麼?

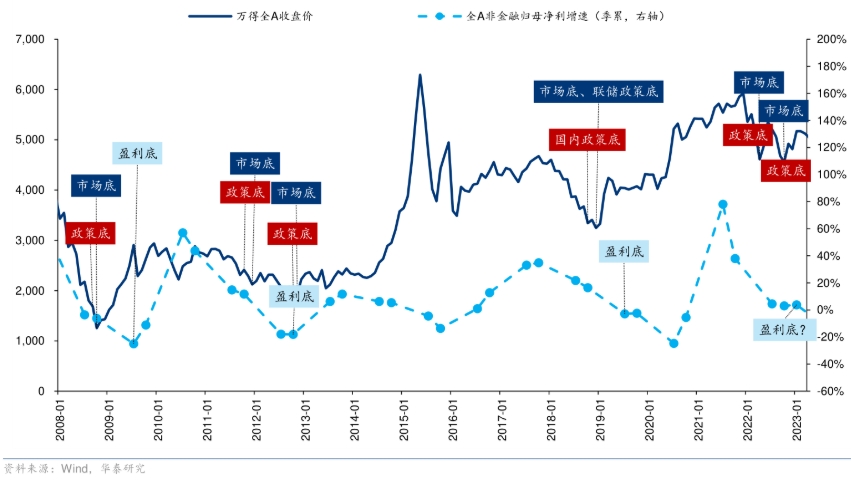

2008年以來,A股一共經歷了5輪較為明顯的觸底反轉:

圖:滬深300&上證指數2008年以來五次“大底”

(來源:Wind,2007-1至2023-7)

①2008年10-11月,滬指最低1664點,滬深300指數最低1606點

2008年,海外次貸危機爆發引發全球金融危機,國內經濟下行壓力加大。2008年1月起,滬指從5522點、滬深300從5756點連續下跌,最大回撤達到70%。

2008年9月,政策底出現,降息降準、印花稅單邊徵收、匯金入市、央企回購等救市政策陸續落地。而本輪市場走出底部,主要是11月5日 “四萬億計劃”的正式出臺強力提振了市場對於未來經濟的信心。隨著逆週期政策落地見效,09年一季度國內經濟企穩回升,上證指數也從1664的低點上漲至2009年8月的3478點,滬深300則重回3803點。

②2012年10-12月,滬指最低1949點,滬深300指數最低2102點

2009年後,A股開啟了長達5年的以震蕩和下跌為主的“鈍刀割肉”行情,經濟增速下臺階是本輪的核心壓制因素,這一階段市場的底部並不特別明顯。

2012 年的政策底確立於國慶節前後,在十八大會期確定後,維穩政策陸續出臺。市場底則在12 月初出現,伴隨政治局會議對2013 年經濟工作的定調,市場對於政策面與經濟基本面的不確定性因素消除,A股在觸及1949點低點後迅速反彈,在隨後兩個月收復2400點,並在磨底後開啟了上漲至5178點的大牛市。

③2016年1-2月,滬指最低2638點,滬深300指數最低2821點

本輪的市場走勢較為驚心動魄,2015年的“水牛”之後,滬指從2015年6月最高點的5178點下跌至2015年8月最低的2851點;2016年1月脆弱市場情緒下出現“熔斷”行情,滬指最低下探2638點。

本輪市場下跌主要是由去杠桿導致的,當融資餘額降至合理水準之後,市場風險已經充分釋放,但市場情緒的穩定還需要一個契機。

2015年8月,養老金入市政策落地、央行“雙降”等救市政策密集出臺,標誌著本輪政策底確立。2016年1月27日,“供給側結構性改革”首次亮相後,市場預期經濟企穩,市場逐漸走出低谷,滬指于2018年1月觸及3587點,滬深300更是站上4400點。

④2019年1月,滬指最低2440點,滬深300指數最低2935點

2018年A股出現了幾乎單邊下行的走勢,基本面、流動性、風險偏好迎來“三殺”。從基本面來看,2018年中國GDP增速持續下降,三季度起經濟下行速率加快。從流動性層面來看,國內面臨金融去杠桿壓力。從風險偏好層面來看,貫穿全年的中美貿易摩擦對市場情緒也産生了明顯壓制。

而這些因素在2018年歲末年初出現積極變化,2018年11月的民營企業家座談會提振市場信心,2018年12月中美雙方停止並取消當年加徵的關稅,隨後的2019年1月PMI指數見底回升,經濟數據呈現企穩跡象,疊加人民銀行再度降準100bp,市場底部自此與經濟底同步確立,開啟新一輪長牛,滬指在隨後的2年上漲至3731點,滬深300指數更是刷新了07年以來的歷史新高。

⑤2022年,滬指4月最低2863點,滬深300指數10月最低3495點

2022年,在疫情擾動、經濟週期自發下行、美聯儲激進加息以及俄烏衝突等負面因素的衝擊之下,A股的走勢也不盡如人意。滬指最低觸及22年4月的2863點,滬深300指數更是從21年3月曆史新高的5930點,接連退守至22年10月的3495點。

而此輪A股的復蘇行情始於去年10月,隨著疫情、美聯儲加息等負面因素的緩解逐步確認,市場在一片悲觀中探底回升,滬深300在今年1月末衝上4200點,滬指也一度站上3400點。

(來源:《政策底到市場底:A股歷次築底有何特徵》、華西證券,《市場是如何走出歷史底部的?》、光大證券,《政策底到市場底如何演繹》、國海證券)

2

A股歷次底部有哪些特徵?

首先,底部構築的形態不一,由跌到升的轉折有急有緩。

在築底前,市場可能表現為急跌,也可能是緩慢磨底,而且市場底部的構築往往不是一蹴而就的,仍有可能進一步下探,常見的底部有V型底、U型底、W型底等等。

比如V型底,當觸碰到底部時,如果有強力的支撐就會迅速出現大幅反彈;而U型底則會在觸底之後再徘徊一段時間,等待契機再出現反彈行情,這種底部也給投資者提供了更多的買入機會;相比之下最複雜的是W型底,因為會出現多次探底回升之後再探底的過程,這個過程可能會重復兩次甚至多次,對投資者的心理會造成比較大的考驗。

其次,底部構築的進程不一,一般呈現出“政策底—市場底—盈利底”的時間規律。

在築底前,市場可能表現為急跌,也可能是緩慢磨底。歷次築底時,一般呈現出“政策底—市場底—盈利底”的時間規律,“政策底”通常領先於“市場底”1.5個月-3個月。

同時,“市場底”不一定領先於“盈利底”,比如説2012年,盈利底早于市場底3個月;而2018年,盈利底與市場底同步。盈利底的出現,則標誌著市場上升的動能更為紮實。

最後,底部的形成伴隨著信心的低谷,但反轉時常只需要一個小小的契機引燃。

日光之下並無新事,回顧A股歷次底部的形成過程,起初觸發市場情緒走弱的導火索往往是基本面的回落,而最終市場情緒進一步探底往往源於短期無法證偽的中長期敘事。彼時的投資者身處其間,無論多麼悲觀的想法,只要配上過度演繹的市場情緒,總會顯得格外有説服力。但情緒的鐘擺擺向悲觀的極致後,必然面臨回擺。

當市場處於一種短期的基本面比如業績、比如估值的邏輯已經不夠用,需要用特別長期的邏輯去解釋行情的時候,説明情緒真的已經非常極端了,往往這種時候會出現行情反轉。而歷次從底部走向右側時常僅需一個小小的契機引燃:

18年10月底,投資者雖然擔憂中美關係的中長期前景,但是當時美債利率隨美聯儲加息預期見頂回落、10月19日時任國務院副總理劉鶴就當前經濟金融熱點問題接受採訪,此後創業板指迅速開啟上漲,10-11月期間最大漲幅近20%;之後隨著中央經濟工作會議的召開和社融放量,19年1-4月股市迎來普漲。

2022年10月,雖然投資者對地産行業風險存在擔憂,對於經濟的觀點仍未轉向樂觀,但先有“傳聞”的美好預期打頭陣,後有疫情防控優化措施落地、地産政策“三箭齊發”,滬指從2885點爬起,再度“絕處逢生”。

(來源:《借鑒歷史看市場如何走出底部?》,海通策略)

對於投資者而言,既然我們無法改變市場運作的內生機制,不妨轉而利用市場的不穩定性,以靜制動找到投資機會,因為不理智的市場行情時常也會演繹成良好的投資時機。

3、本輪A股何時企穩見底?

對大多數人而言,如果説在之前下跌的兩年半間,心態還可以勉強支撐,但在年初市場對於“轉折之年”寄予厚望後,預期卻仍未兌現,難免會陷入悲觀與失望。

不過,焦灼情緒宣泄之後,我們不妨冷靜思考。7月下旬以來,利好政策頻頻出臺,政治局會議提出“活躍資本市場”,經濟日報發文“讓居民通過股票、基金也能賺到錢”,QDII投資額度再度擴容,滬深300ETF份額創年內新高逼近千億關口。從7月24日起,本輪A股的“政策底”已基本探明。

在歷次政策預期兌現的過程中,主要指數出現單日大跌的情況並不罕見,但這並不會影響市場前進的進程。

(來源:Wind、光大證券)

更何況,7月24日滬指創下的最低點3157點在今日已經下破,市場也已經補掉了7月25日當天的跳空缺口,今日盤中更是創下了今年1月以來新低,再從近期的連續地量來看,當前A股的確處於“磨底”區域。

儘管市場的見底的確需要在情緒層面反覆打磨,但是:

政策底已經確立,低位遭遇利空集中衝擊,反而會加速市場底的形成;

當前政策仍處於落地期,有待改善的經濟數據疊加不及預期的部分政策,反而有望推動政策加速落地或力度加碼;

從歷史經驗來看,缺主線、弱成交、投資者期待下降,都是政策底向市場底轉化的典型特徵。

(來源:華泰證券)

更重要的是,跌到現在A股真的不貴了。這或許也是今日探底回升的背後,核心的驅動力。

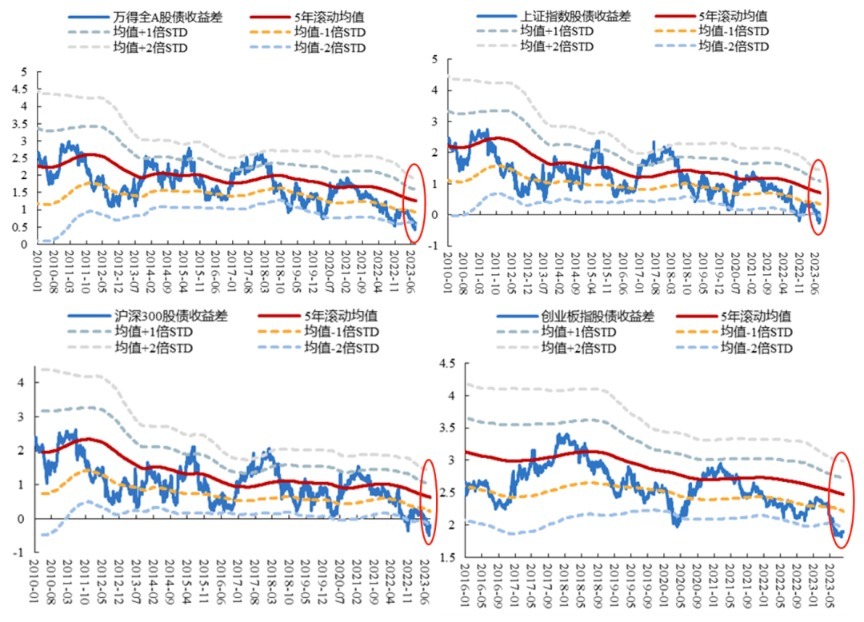

4、本輪迴調來到什麼位置?

事實上,從五年滾動數據來看,萬得全A、上證指數、滬深300的股債收益差均已經刺破“2倍標準差下限”,已經來到歷史底部區間。

(來源:Wind、國金證券)

回顧近十年曆史,類似的“較高配置性價比”區域可以追溯到2012年12月、2016年1月底、2019年初、2020年3月底、2022年10月底,這些位置都何其相似,同樣的悲觀情緒,同樣的長期憂慮。

數據來源:Wind,指數過往漲跌幅預不預示未來表現,不代表投資建議。

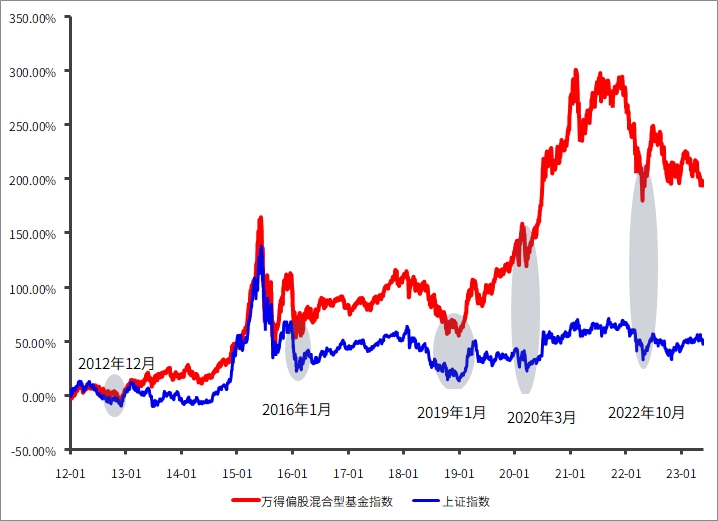

但每次股債收益差稍微刺破-2X標準差之後,市場通常都會企穩。以2012年、2016年以及2019年為例,歷史上A股從底部反轉後的上漲平均可持續2-3年,期間滬深300最大漲幅56%-166%。印證了那句——機會是跌出來的,市場往往在最悲觀的時刻醞釀轉機。

來源:Wind,海通證券研究所,指數過往漲跌幅預不預示未來表現,不代表投資建議。

如果我們在歷次底部買入並堅持持有,通常來説都能贏得不錯的投資結果。對於權益基金而言,只要堅持長期,時間的力量大概率能幫助我們取得不錯的收益。

數據來源:Wind,指數過往漲跌幅預不預示未來表現,不代表投資建議。2022年10月距今時長較短,暫不列入統計範圍。

最後,挖掘基想説,市場震蕩下行、極致輪動帶來的賺錢效應缺失,對於身處其間的每位投資者來説,確實都很難熬。但不情緒化、保持冷靜理智,是做出正確判斷的前提。不如放下焦慮,避免被短期波動所消耗,相信週期的力量。

就好像無論大自然的冬天多麼寒冷,但冬天過去,春天一定會來臨,經濟發展是一個螺旋式上升的過程,無論經濟承壓的階段或長或短,挺過陣痛期,就必然是新一輪的復蘇與繁榮,股市亦是如此。

作為普通人,比起預測,我們更應該尊重趨勢。在晴天備好雨傘,在寒夜靜待黎明,沿著大概率正確的方向去應對,做長期大概率正確的事情。

看看歷史上那些底部,再看看底部後的上漲,告訴自己深蹲是為了跳得更高。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程