來源:博時基金

醫藥最近跌幅不輕。

自上周以來,中證醫藥指數累計跌幅已到-6.45%,也讓很多醫藥主題基金、醫藥指數基金遭遇了不小的“創傷”。

2020年受到疫情的催動,醫藥板塊接連迎來上漲機會,各大基金公司也鉚足了勁發行“醫藥主題”基金。

在整個市場熱浪的影響下,相信很多投資者都多少有佈局醫藥行業。有一種説法是,2020年開始買基金的這批人當中,都至少會有配置一隻醫藥基金。

然而,同樣也是這批在過去兩年入手醫藥的投資者,發現自己越買越跌,到目前為止賬面上可能還是虧損的狀態。

長期持有,做到了。定投,也做了。可為何還是不賺錢?醫藥基金現在還能不能拿住?

先來説説短期。

最近醫藥為什麼表現不好。

近期行業消息面較為重磅的消息,莫過於針對醫藥領域的清理整頓,也就是俗稱的“反腐”。而本輪整頓的重點,在於醫藥産品銷售採購中存在的不正之風問題。

從中長期來看,在這種強監管、嚴監管的新常態下,藥械入院等流程有望更加規範透明,嚴守合規紀律、牢築底線意識的頭部企業長期來看有望受益,行業集中度將加速提升。同時,也有助於醫藥行業銷售費用率下降以及凈利潤率提升。

如此看來,正本清源本是好事,為啥醫藥反而還跌了?

短期下跌的原因,主要還是源於對情緒和預期的擾動。從短期上看,相關醫療機構的糾察整治可能會造成醫院常規招投標以及企業銷售推廣活動的階段性延遲,處方需求結構也可能發生變化,使得行業短期不確定性加劇,因而出現波動。

醫藥還能不能拿住?

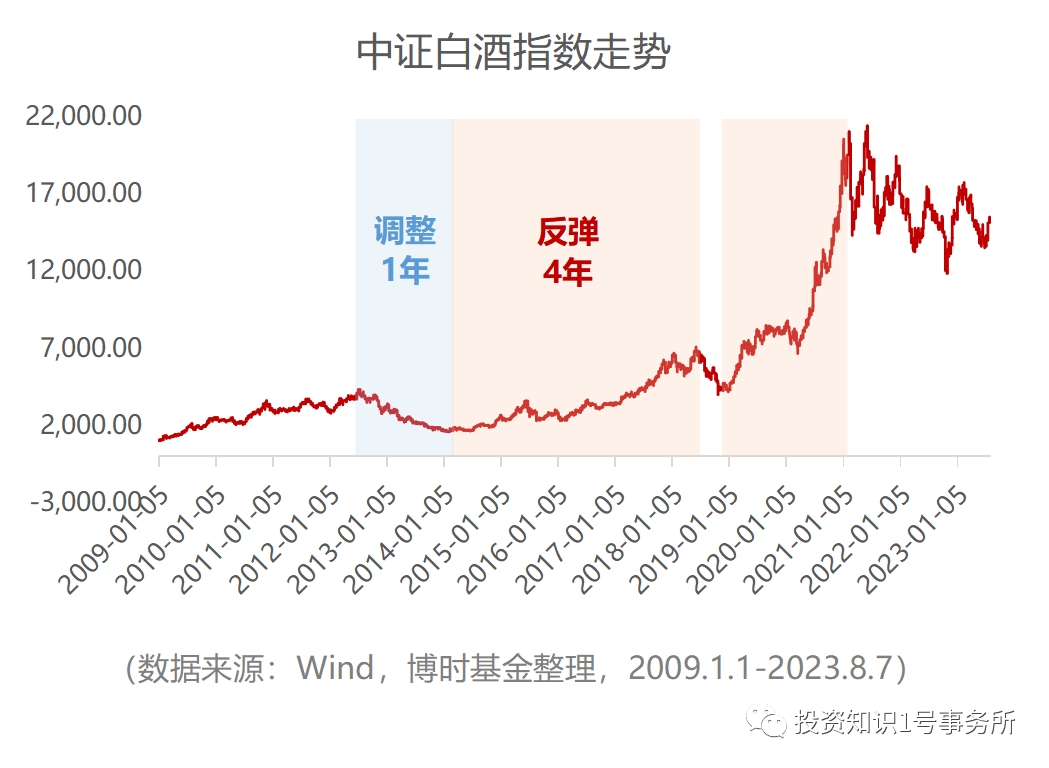

市場上存在一種聲音,將當前醫藥行業的嚴監管類比于2013年的白酒行業整治行動,認為會出現2013年白酒行業那樣的跌幅。且不説醫藥行業本身的投資邏輯和行業屬性與白酒之間存在差異,即便是出現調整,我們也可以看看白酒長期表現如何。

在經過2013年的調整後,白酒行業依然走出了長達4年的長牛行情,其中行業龍頭的表現尤為突出。

這説明,短期的情緒波動終會消退,行業的增長始終要有長期的邏輯和價值作為支撐,時間會給你答案。

醫藥的長期邏輯變了嗎?

並沒有。醫藥行業是長坡厚雪的行業,醫藥行業的需求來自人們對於健康無止境的追求,這樣的需求並不會因為短期行業的清理整頓而消失。

醫藥目前貴嗎?

並不貴。經過近2年的下行走勢,醫藥行業的估值已經處在相對底部。

中證醫藥指數在2020年7月的市盈率TTM曾最高觸達60.67,現如今市盈率TTM已經調整到26.267,處於過去十年2.73%的低分位,位於機會值以下的位置。

近兩年的調整使得醫藥板塊已經基本回吐了前期過高的估值,讓行業重新回到具有性價比的區間。未來在行業逐漸走向合規化後,短期壓制因素消退,行業便能迎來估值與情緒修復的共振。

回到該不該拿住的問題,最終還是取決於自身的流動性需求與風險承受能力。假設當前醫藥倉位已經很高,並且短期內有資金騰挪的需求,對於板塊的調整感到非常焦慮,那麼適當控制倉位未嘗不可。

從長期維度

醫藥始終是能夠創造價值,值得“拿住”的賽道。即便短期政策帶來市場情緒和預期的擾動,但14億人口的老齡化趨勢,以及每人平均可支配收入的提升,都將為醫藥行業的持續增長帶來確定性。不在無人問津處轉身離去,才有可能在人聲鼎沸時立於人群。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程