來源:華夏基金

近期,一部回憶李白一生理想求而不得的國漫電影帶火了一句 “輕舟已過萬重山”。大家感慨:那些年少時囫圇吞下的詞句,卻在某時某刻擊中了你。

挖掘基也與這句詩深深共情,看了那麼多天的A股,寫了那麼多篇的文章後,感慨頗多,在A股做投資,何嘗不是:

回頭看,嘆息曾經,往前看,不過是曾經。

回頭看兩岸猿聲啼不住

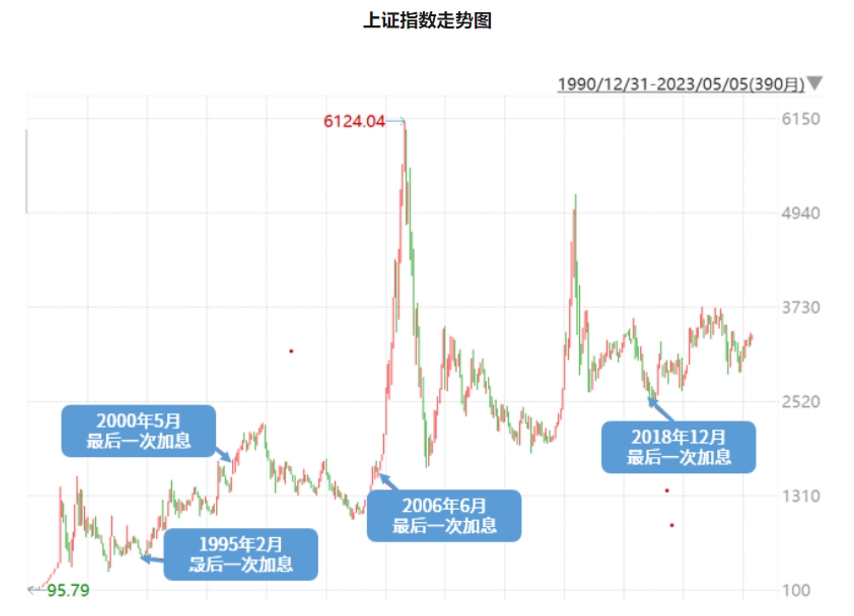

挖掘基回想起22年初以來的A股,覺得如同層疊青山中的猿啼,透著一絲淒厲和聒噪。難逃的週期、海外的加息、景氣投資的失效,讓人嘆息。

難逃的週期

世間萬物難逃週期二字,過往A股牛熊週期,大約三至四年為一輪,走過19-21年的三年慢牛,22年進入震蕩熊市。截至今年6月末的一年半時間,滬深300下跌22.22%,創業板指下跌33.34%,萬得偏股混合型基金指數下跌22.20%。(數據來源:Wind)

這場熊市中我們經歷了前期迅疾的下跌,也經歷了當下底部反覆的打磨。風險釋放的有多充分呢?當前A股股債收益比(全部A股股息率/10年期國債收益率)為0.80,處05年以來從高到低1%分位,大多數行業都被低估。(來源:海通證券)

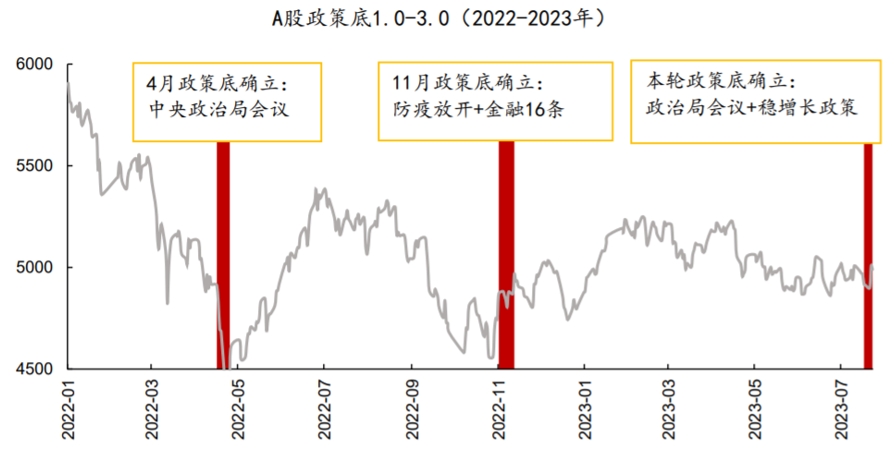

不過,熊市並非一氣呵成,在不斷尋底的一年多來,A股曾經出現過兩波階段性的上漲。

第一次是,22年4月:

此前國內疫情+美聯儲加息+俄烏衝突衝擊市場情緒,4 月中旬開始疫情形勢好轉、穩經濟所有措施與4.29政治局會議定調穩定市場情緒,4月27日上證指數最低觸及2863點,隨後開啟反彈行情並持續至7月初,反彈近18%。

第二次是,22年11月:

此前國內疫情+匯率貶值等利空影響下三季度市場震蕩走弱,11月11 日防疫政策的重大轉向與金融16條、地産三支箭共同確立政策底。上證指數于10月31日見底,至2023年4月下旬高點反彈近18%。

海外的加息

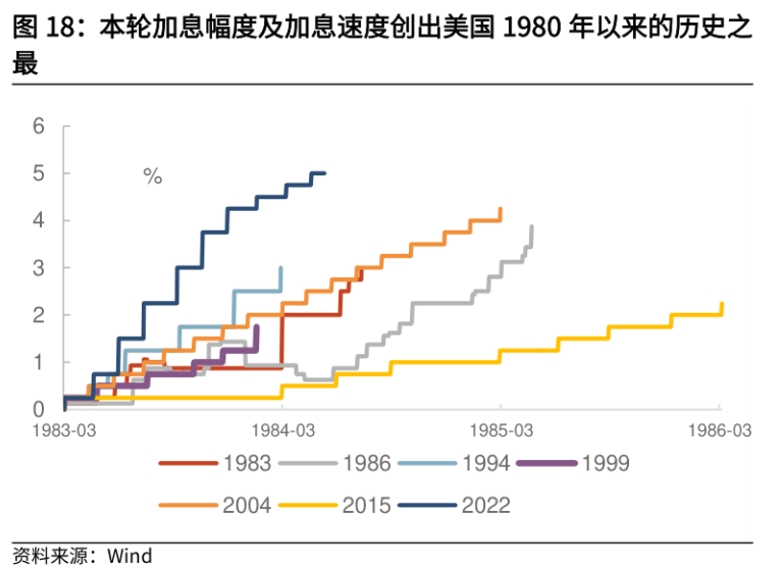

A股乃至全球投資者苦加息久矣。北京時間7月27日淩晨,美聯儲宣佈繼續加息25個基點。

這是2022年3月以來美聯儲第11次加息,為了馴服“通脹之虎”,本輪加息幅度及速度已經創出了美國1980年以來的歷史之最。

雖然説一年多來A股的“阿鬥之態”不能完全由美聯儲背鍋,但是每一次的鷹鴿信號,都會牽動股民的神經,影響A股的走勢。

加息提振美元指數、加大人民幣貶值壓力;

加息帶動無風險利率上行,壓制A股成長板塊估值;

加息導致海外市場波動加劇,避險情緒上升,影響A股投資者的信心

……

景氣投資的失效

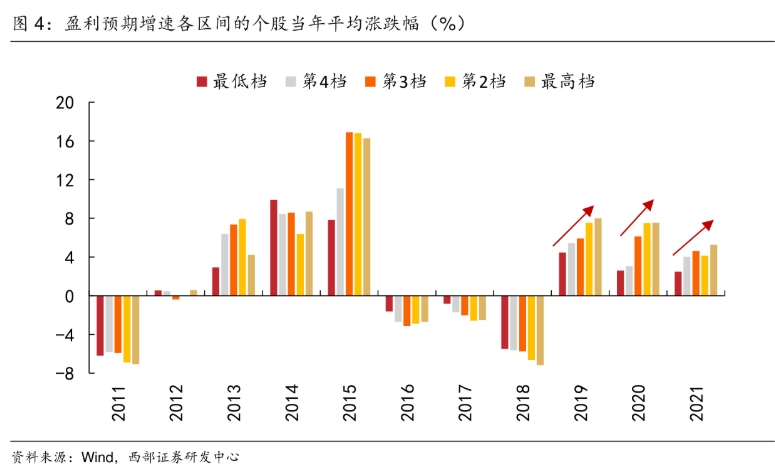

在19-21年的三年慢牛中,景氣投資一度是最為成功的投資模式。

賣方研究所將過去十年A股根據年初對於當年盈利預期增速的高低劃分5個檔位,並計算各檔位個股全年的平均漲跌幅。

可以看出↓,景氣投資在19-21年間取得了明顯的超額收益。(數據來源:西部證券)

景氣投資可以理解為追求行業快速發展過程中可能的業績超預期。對景氣的追逐也使得賽道投資(以新光半軍等行業為代表)一度成為A股的主流投資方式,這種追逐在21年達到了極點。

但這一切在22年後出現了變化,特別是22年四季度至今,景氣失效特徵明顯。

在A股市場結構性轉換、共識尚且缺乏但高剩餘流動性的背景下,市場輪動極致化,反轉投資、主題投資擁有了更好的土壤,景氣退潮。

而不少看重業績,注重基本面審美的基金經理階段性折戟,不得志…

往前看輕舟已過萬重山

挖掘基知道,或許很長一段時間,你覺得被困住了,熬不下去了,看到遲遲未能修復的回撤,嘆息這段投資就要以失敗告終了…

但困境不會一直持續下去,特別是對於投資這種“週期勝在最後”的事兒,你終會在某個時點豁然發覺前路開朗,再回首,輕舟已過萬重山…

A股激蕩三十多年,每一次巨大的下跌之後,接下來的兩三年就會走出一批10倍股,優質的基金能夠逆風翻盤,創出凈值的新高,始終如此。

如果將近一兩年來的A股投資比作行舟,用樂觀的心態去看,當下何嘗不是來到了李白接到朝廷特赦令、吟出千古絕句的“古白帝城”呢?

政策底後市場微妙的變化

市場中的每個人都能夠感受到近期資本市場的躁動,我們頻繁聽到一個詞叫“政策底”。

7·24政治局會議提振市場預期後,各部門快速響應中央號召、落實政策部署,普遍認為繼22年4月和22 年11月以來的第三輪政策底當前已經到來。

復盤 2022 年4月和11月的兩次政策底,市場對政策預期的轉變都推動了指數的階段性行情,提振了市場的情緒,從結構來看,兩輪行情中政策刺激方向均有較好表現。

但前兩次由於缺少經濟(業績)底的配合,未能推動市場反轉趨勢最終形成。

市場在底部區域反覆打磨,反芻消化,時至今日,此次政策底將與前兩次有明顯不同。

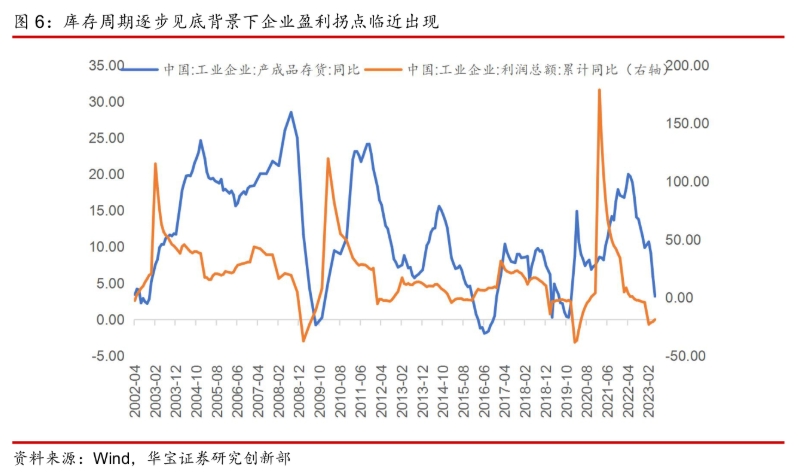

短期來看,隨著促消費和地産政策漸次落地,經濟預期快速修復,順週期行業正在漸入佳境。

中期來看,疊加工業企業補庫與 PPI同比回升,推動業績底逐步形成,在政策底與業績底的共振下,市場整體走出震蕩格局的條件正在逐步滿足。(數據來源:西部證券)

A股身上的一大“封印”將解除

往外看,A股身上的一大“封印”總算將要解除。每月固定有一天晚上8:30要揪心等待大洋彼岸CPI數據的日子算是快要結束了。

當前,11次加息已經完成,雖然短時間內可能還看不到美聯儲降息,但是美聯儲加息進入尾聲並在此後合適的時機轉向降息猶如百川歸海,乃大勢所趨。

從整體走勢上看,此前4次美聯儲結束加息週期後,受益於全球流動性和風險偏好的改善,A股大盤都有不錯的表現,在開啟降息之前,大類資産往往可以迎來一波“復蘇式”行情。

(數據來源:Wind)

不過其實美聯儲加息動向對A股的影響至多是月度或周度級別的,對A股中期走勢影響更大的是國內的基本面、貨幣政策以及A股自身的趨勢狀態。

資本市場再迎“東風”

在年中政治局會議中,資本市場方面表述尤為積極,提出“要活躍資本市場,提振投資者信心”,並重提“要保持人民幣匯率在合理均衡水準上的基本穩定”。

上一次政治局會議提到“資本市場”還是在2022年4月的“保持資本市場平穩運作”。而本次“活躍資本市場”的表述是2013年以來在政治局會議中首次出現;而“投資者信心”的表述更要追溯至2008年12月的中央經濟會議。

就在今日,創刊于1984年,國務院主辦的中央直屬黨報《經濟日報》刊載文章稱:

讓居民通過股票、基金賺到錢,是擴大消費必要之舉。一方面説明擴消費仍是增強高品質發展的動力,另一方面此舉也是對“活躍資本市場”的直接詮釋,有望持續提振市場信心。

近期官媒發了多篇提振股市相關的文章,管理層對資本市場的重視程度在提高,大家一定要關注這個信號,東風來了,春天的腳步也就近了。

市場普遍認為,後續政策對資本市場的呵護值得期待,資本市場投融資端、交易端改革有望逐步落地,吸引更多長線資金、機構資金入場,提振市場信心。

挖掘基覺得哇:

隨著“炒房致富”時代的落幕,居民資産從房市逐步流向股市將成為大勢所趨,股市、基金將逐步成為未來居民資産配置的主渠道,那麼持有基金便是站在了正確的賽道上,只需等待和應對。

事實上投資向來“一漲解千愁,新高治百病”,只有堅持,我們終有一天會進入新週期。

再往回看,所有過不去的坎早已風輕雲淡,熬不下去的日子早已不足為道,不過是曾經,僅僅是曾經。

若干年後,我們甚至會懷念這些遍地都是機會的日子。挖掘基認同知名投資人近期所説:

只有在別人還不相信的時候,你選擇相信積極的一面並且拿得住,才有獲得更大收益的空間。

後來你會發現:走過的這一路都有挖掘基的陪伴。今天先説到這裡,祝大家投資理財順利~

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程