來源:博時基金

伴隨基金二季報陸續發佈完畢,上半年基金的成績單也塵埃落定。根據Wind數據統計,基金二季度整體虧損達2200億,但拉長至上半年來看,整體盈利仍有1410.81億。

特別是主動權益類的基金,年初以來的虧損更加明顯。僅不到三成的基金實現正收益,最大虧損接近-29%。

今年剛入場的基民,有的還未享受到市場的紅利,就面臨了投資生涯中的第一次大幅回撤。於是,不少人已經開始對基金投資提出質疑:

“虧這麼多,還要繼續拿住嗎?”“及時止損吧,再也不玩兒了”

手裏的基金為何出現虧損?

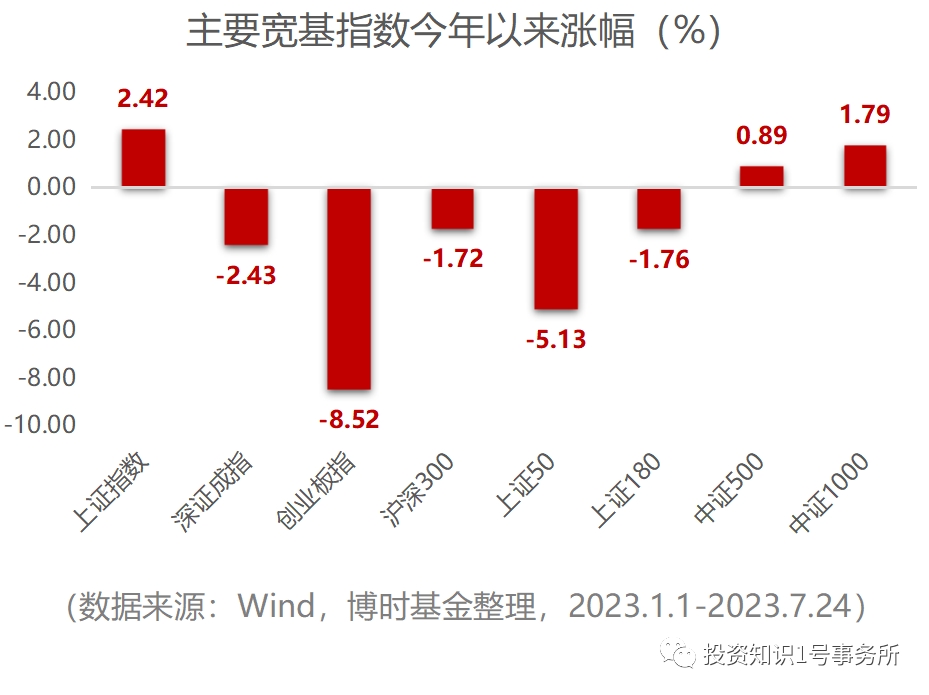

基金出現虧損的背後,反映的是股票市場整體的震蕩。如果説一季度的基金錶現為“主動跑不贏指數”,那麼二季度開始,就連指數也都出現接連回調。

而經過二季度的調整,目前市場主要寬基指數已經基本回吐了一季度所積累的漲幅。

所以手頭上的基金出現虧損

一方面是市場呈現出的橫盤震蕩,讓整體的貝塔收益顯得相對較弱。

而另一方面,市場行情的結構分化,也使得阿爾法收益集中在少數TMT賽道投資者的手裏。而過去的熱門主題基金,例如新能源、醫藥、消費等等,則經歷了較大回撤。

正所謂“花無百日紅”,基金也是一樣的道理,我們只能找到“長勝將軍”,卻很難找到“常勝將軍”。因為拉長時間來看,市場終究是週期的、輪動的,基本不存在持續“抗跌”的行業。

大家也可以找出手上持有的基金最新發佈的二季報,看一下其中的持倉行業和個股,大概就能找出基金虧損的源頭。

基金跌超20%,要離場嗎?

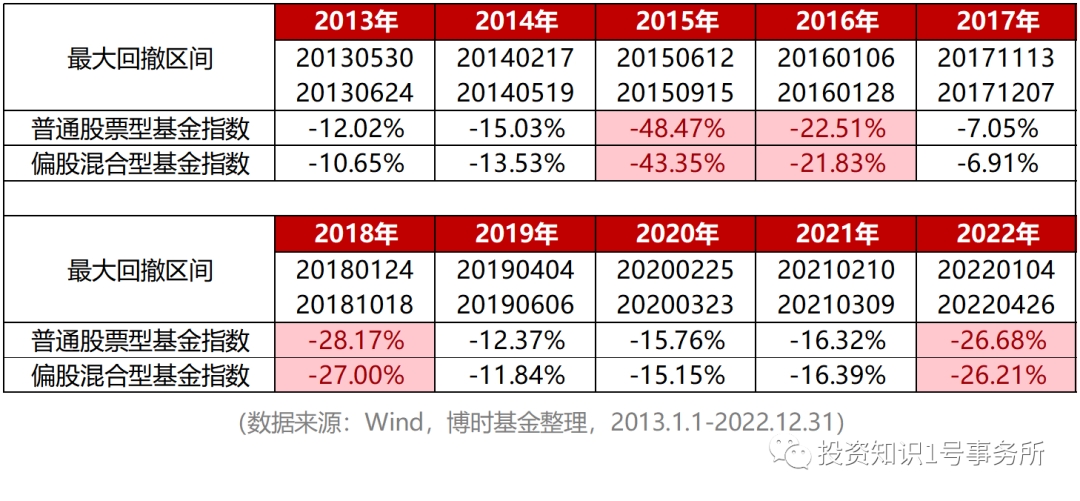

其實主動權益類基金早就經歷過比現在更為黑暗的時刻。

目前我們看到的是個別基金出現20%的回撤,而回顧過去十年裏,普通股票型基金、偏股混合型基金都曾出現過指數級別的超20%的回撤區間,例如2015年、2016年、2018年和2022年。

在大幅回撤過後,基金會一蹶不振嗎?並沒有。回顧過去十年主動權益類基金的表現,在經歷了一定回撤後,還是可以蓄勢反彈,創造出長期收益。

更何況,當前市場的政策底已經逐步夯實。7月政治局會議對資本市場予以高度重視,有助於提振市場信心,後續可能會有更多支援政策出臺。當政策底顯現,市場距離情緒底也就不遠了。

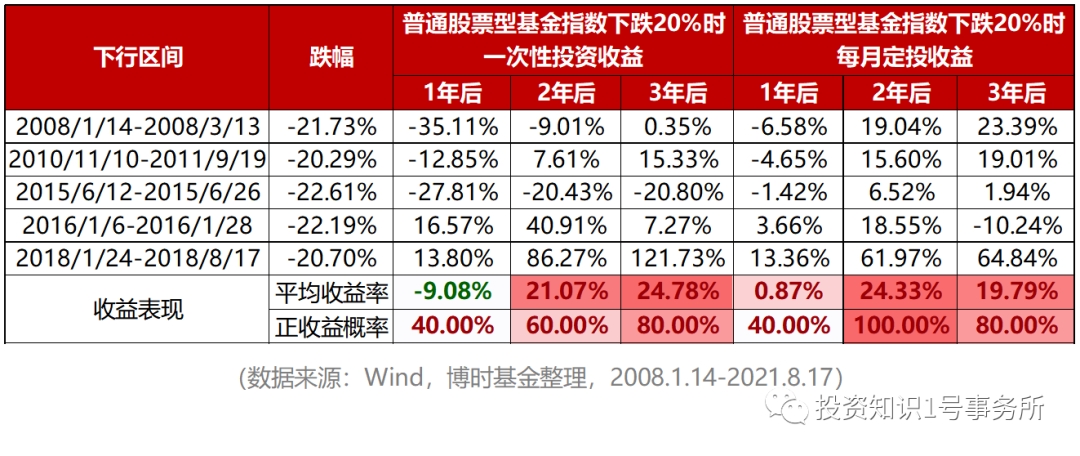

機會往往是跌出來的。復盤歷史,假設在普通股票型基金指數跌幅超20%的時點選擇入場或是繼續持有基金,虧損將逐步得以修復,投資收益也將逐漸提高。

如果是選擇一次性投資,那麼在持有1年的情況下,收益可能仍不理想。但在持有2年、3年的時長後,收益將顯著提升。而如果選擇定投的方式持續投資,收益表現也會比一次性投資要更穩健。

所以,從基金指數的綜合表現上看,主動權益類基金具備填補虧損且創造超額收益的能力,但是需要時間去積累。基金出現回撤和虧損並不可怕,關鍵是要找到虧損的原因,以及後續是否有改善的空間。

當虧損來源於市場的結構化行情和賽道熄火時,不妨問自己一個問題,這個賽道是不是一個“螺旋向上”的行業,未來還是否具備長期成長空間。

如果答案是肯定的,並且仍有餘力保持長期投資,那麼在基金虧損時,大可不必忙於離場,甚至更要珍惜此時便宜的位置。拿住即可。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程