來源:富國基金

A股市場歷來具有“五窮六絕七翻身”的俗語,這既是統計規律使然,又是A股市場核心驅動切換的催化。經歷“五窮六絕”之後,今年A股市場能否“七翻身”?核心邏輯指向哪些關鍵變數?

01

A股歷史上的“五窮六絕七翻身”

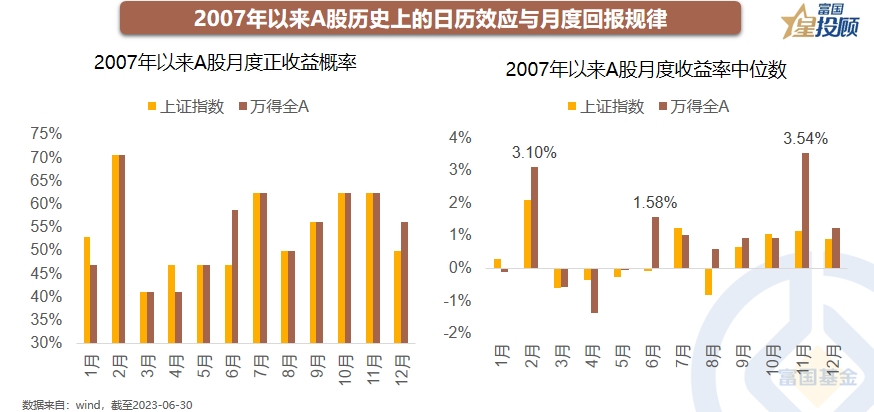

統計2007年股權分置改革以來A股市場的月度回報走勢,有以下幾個典型的規律:(1)歷史上2月是最好的投資月份;無論上證指數還是萬得全A月度正收益的概率高達70%;且月度收益率的中位數也在各個月份最好,萬得全A達到3.10%,上證指數也達到了2.1%。(2)7月份是一個顯著的轉折月份,上證指數的正收益概率和收益率中位數顯著改善,同時也是每年12個月中正收益概率排名第二的月份。

02

A股能否“七翻身”的核心邏輯

今年7月,A股市場能否如歷史那樣上演“否極泰來”的走勢,需要綜合增長、情緒、資金、外匯和産業趨勢等諸多因素。但目前看來,國內PMI、工業企業利潤等核心數據企穩,短期人民幣急速走貶之後企穩,A股隱含的風險溢價較高,以及便宜的資金價格水準和不斷向上的新一輪科技創新週期,使得未來A股的勝率不斷提升。

03

基本面關注邊際改善的力量

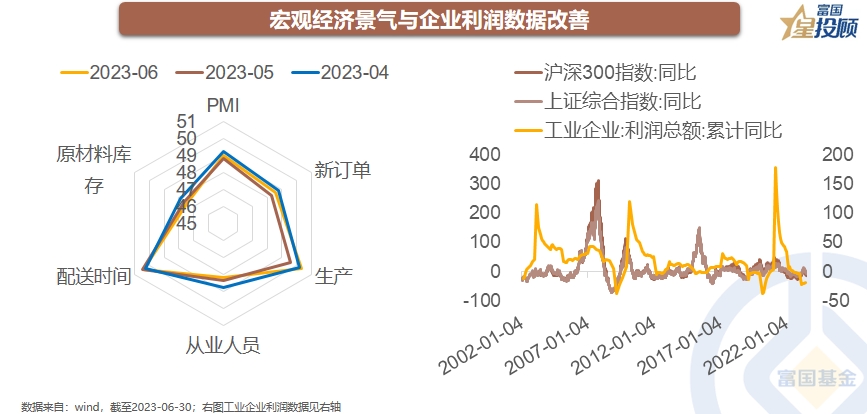

6月PMI回升至49,結束了連續3個月的回落走勢。從分項來看,PMI生産指數明顯上升0.7達到50.3,超過臨界值,反映出疫情對生産的擾動過去之後,企業生産已經有了明顯恢復;需求層面,新訂單指數小幅上升0.3到48.6,同樣有所改善。而工業企業利潤累計同比增速,在今年2月達到-22.9%的低點,隨後逐月回升,5月升至-18.8%;未來隨著需求回暖,企業盈利有望逐步踏入上行通道,並支撐A股價值中樞不斷修復。

04

市場對匯率貶值的擔憂逐漸脫敏

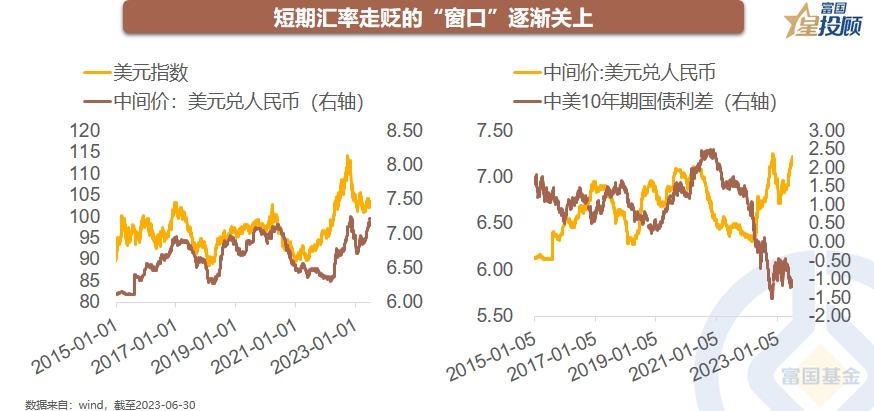

對比美元指數與人民幣匯率中間價,可以發現本輪匯率走貶更多在於對短期經濟走弱的擔憂,以及對6月份央行降息的一次性反應。一方面,從經濟基本面來看,三季度內生增長動力逐漸增強,而美國對非美經濟體相對較弱(反應在美元指數弱勢上),從而使得人民幣進一步貶值的空間較小;另一方面,中美利差基本接近歷史最低水準,對應人民幣兌美元匯率逐漸接近上輪極值;而隨著美聯儲加息“尾部衝擊”充分反應,以及國內10年國債利率基本走到歷史低點,中美利差有望逐漸收斂,從而帶動人民幣匯率波動“回擺”。

05

珍惜“調出來”的機會

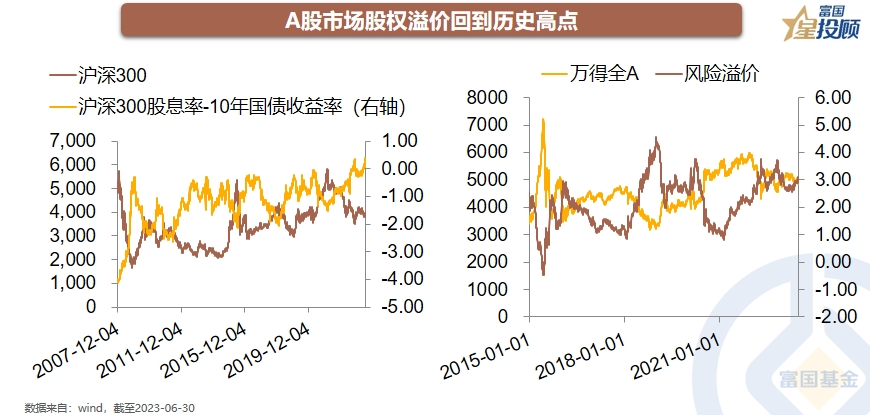

如果用“滬深300股息率-10年期國債收益率”來衡量股債性價比的話,當前市場堪比2022年10月份的吸引力;如果用萬得全A的PE倒數與10年期國債收益率差值衡量A股市場的股權溢價率,則同樣處於歷史較高水準。儘管潛在股權回報率回到了接近去年10月底的水準,但A股市場再也不受疫情約束的影響,潛在回報率具有逐步提升的可能。

06

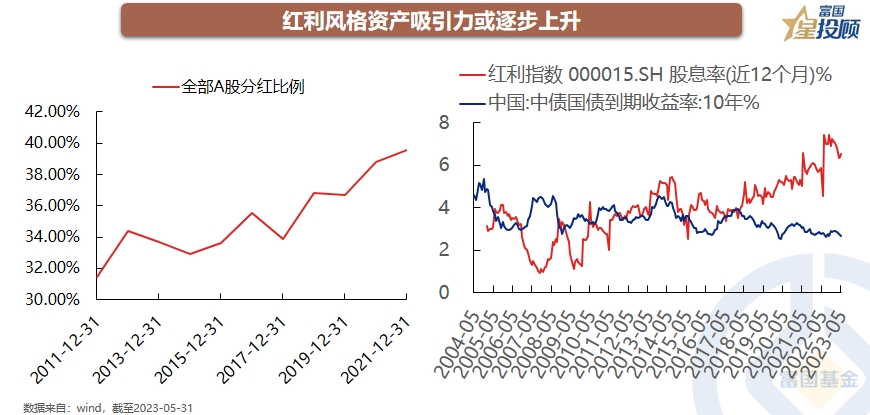

低利率環境,高股息資産難能可貴

低利率環境不但為A股估值擴張創造了條件,而且還使得高股息資産變得難能可貴。一方面,自2018年以來全部A股分紅比例持續上升,紅利指數股息率相對10年期國債收益率的利差顯著擴大到3.8%的歷史高位;另一方面,紅利資産今年普遍受“中特估”的加持,在未來行情的擴散中有望得到更充分的演繹。

07

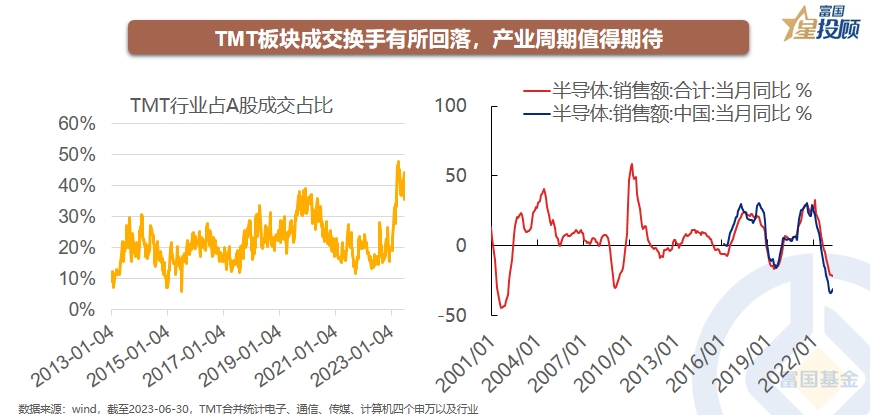

TMT踏浪新一輪産業週期

全球新一輪科技創新週期下,以AI、智慧駕駛為代表的數字經濟有望成為需求端的新動能;算力基建浪潮對算力需求增加;應用層面將賦能千行百業,帶來生産力的跨越式增長;交易層面,經歷前期震蕩,TMT板塊擁擠程度顯著改善。未來A股市場TMT依然有望是核心主線;AI領域更值得關注的,或許在於上游算力和下游應用上。

08

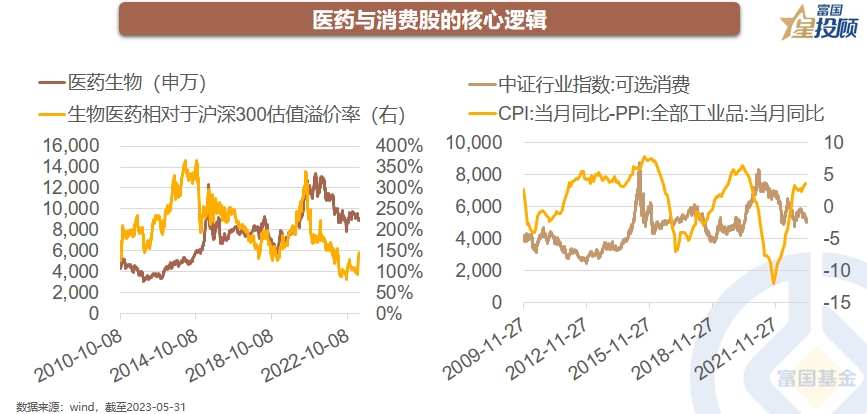

醫藥與消費,不急慢慢買

與前期行情不同的是,未來A股基本面驅動的邏輯將越來越重要,醫藥和消費同樣存在超跌反彈和預期反轉的可能性。消費短期關注超跌反彈,中期買未來就業數據好轉、每人平均可支配收入提升的預期;醫藥買機構低配置、估值低水準、政策邊際改善、基本面穩定的邏輯。

(文章來源:富國基金)

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程