提起太極集團,可能很多人還不是很清楚,可是提到藿香正氣液和急支糖漿可謂是家喻戶曉。

曾有一段時間,太極集團的這兩款産品靠這些廣告,其影響力幾乎覆蓋全國。特別是“太極藿香正氣液”,腦子裏還會回想起趙本山的代言廣告,當年紅遍大江南北的藿香正氣液同時讓太極集團成為耳熟能詳的醫藥企業,直到現在,太極集團仍然作為老牌醫藥企業佔據著中國醫藥(600056,股吧)市場的一席之地。

圖片來源於網路

只是,普通人只需要看到太極集團光鮮的一面,但作為投資者則需要更全面地認識這家公司。

“老本”吃不動了?主要産品銷量下滑,盈利能力減弱

公開資料顯示,成立於1993年的太極集團到現在已經有26年的歷史,成為中國最早一批上市的藥企,憑藉對傳統醫藥市場的精準把控,太極集團曾在白禮西的帶領下推出藿香正氣口服液、番茄膠囊等一系列響徹一方的明星産品,同時也讓太極集團名氣大漲。

資料顯示,2016年太極藿香正氣液的銷售額達到10億元;2017年實現含稅銷售收入13.5億元;按照太極集團之前公佈的計劃,2018年太極藿香正氣液在國內銷售達到20億元。

然而在2018年年報中,藿香正氣口服液兩款産品(10ml*5*120、10ml*10*70)2018年銷售量同比分別減少28.46%和10.93%,庫存量同比分別增加1022.42%和39.93%。2017年,這兩款産品的銷售量同比分別增加6.2%和51.69%;庫存量藿香正氣口服液(10ml*5*120)同比減少72.62%,藿香正氣口服液(10ml*10*70)同比增加184.66%。

是否跟明星産品藿香正氣液銷量出現下滑有關?去年11月1日,太極集團突然發佈調價公告,對藿香正氣口服液的出廠價平均上調11%。對於調價原因,太極集團稱,主要是因原料蒼術等原、輔、包材價格持續上漲,調價是為了緩解公司成本持續上升壓力。另外,在2018財報中公佈的總共17款主要産品中,其中8款産品生産量産生下滑,9款産品銷量實現了從34%到3.5%不同程度的下滑,主營産品銷量大幅下滑.

增收不增利,三季報利潤跌15%

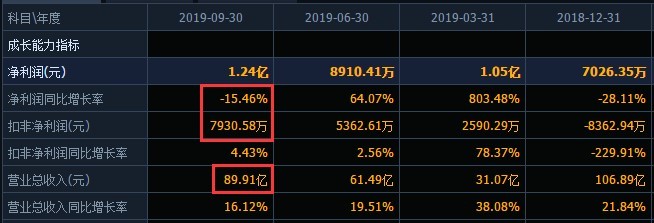

10月22日晚間,太極集團發佈2019年三季度報告。報告顯示,2019年前三季度該公司實現營業收入89.91億元,同比增長16.12%;實現歸母凈利潤1.24億元,同比下滑15.46%;扣非後歸母凈利潤為0.79億元,同比上漲4.43%;加權凈資産收益僅為3.69%。

太極集團今年前三季度實現營收近90億元的規模,而其扣非後歸母凈利潤僅有0.79億元,後者僅為前者的0.88%,差距之大著實讓人“震驚”!理論上講,明顯的一個增收不增利的狀態。

半年報數據方面,公司2019年上半年實現營業收入61.49億元,同比增長19.51%;凈利潤8910.41萬元,同比增長64.07%。

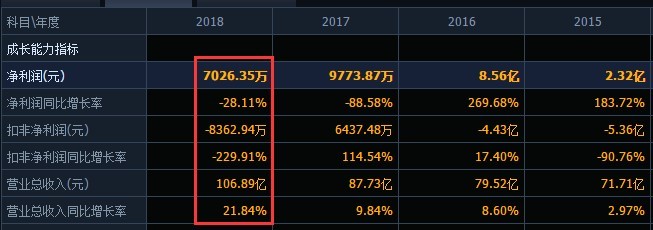

再看公司2018年數據,太極集團2018年在實現107億元營收的同時,凈利潤僅有0.7億元。太極集團發佈的年報顯示,2018年營收同比增加21.84%;凈利潤卻同比下滑28.11%。而如果扣除“非經常性損益”,太極集團2018年凈利潤為-8362.9萬元,同比大跌229.91%。

太極集團百億級別的營收規模,對應凈利潤特別是扣非後的凈利潤,數據可謂是令人“刮目相看”。

扣非凈利十年有八年虧損,資産負債率居高不下

把時間拉長看,太極集團扣非凈利潤十年中有八年處於虧損狀況。

數據顯示,2009年至2018年十年間,太極集團營業收入從52.75億元增至106.89億元,增幅達102%。但同期,其扣非後歸母凈利潤則分別為0.17億元、-0.68億元、-1.33億元、-2.43億元、-1.72億元、-2.81億元、-5.36億元、-4.43億元、0.64億元和-0.84億元。可以看出,在這十年間,除2009年和2017年外,其餘的八年,太極集團扣非後歸母凈利潤一直處於虧損狀態,合計虧損19.6億元。

扣非凈利潤就是扣除非經常損益後的凈利潤,指扣除與企業經營沒有關係的一切收入與開支後得到的利潤,通俗地説,扣非凈利潤的非指的是不經常發生的損益,但從扣非凈利情況可以看出太極集團主營業務的盈利能力是一個“搖擺不定”的狀態,甚至在前幾年當中還一直在走下坡路。

對於扣非凈利潤持續虧損的原因,太極集團相關負責人曾對媒體表示,主要是由於公司業務結構導致的毛利率相對較低,在此情形下,各項費用支出進一步減少了利潤。對此,有業內人士分析稱,居高不下的行銷費用或是吞噬太極集團利潤的重要原因之一。

同時,太極集團的總負債已經超過百億,資産負債比數年來一直居高不下。數據顯示,2012年後連續6年,太極集團的資産負債率都保持在80%以上。

輕研發重銷售?銷售費用居高不下吞噬利潤

太極集團在實現近百億級營收的同時,公司凈利潤僅有不足億元,其中必定有較高的營業總成本。在太極集團居高不下的營業總成本中,不得不關注的是其高企的銷售費用。

據Wind數據顯示,2009年太極集團的銷售費用為6.26億元,對應的銷售費用率為11.87%,而到了2018年,該公司的銷售費用變成了28.94億元,對應的銷售費用率變為了27.07%。2019三季報顯示,該公司前三季度的銷售費用為26.22億元,其銷售費用率為29.16%。近十年太極集團營收從2009年的52.75億元上漲到2018年的106.89億元,漲幅達102.64%,而同期銷售費用則從6.26億元上漲到28.94億元,漲幅達362.30%。

顯而易見,公司的銷售費用增幅是營收的3倍。藥企銷售費用高似乎是“通病”,為了擴大銷售額加大行銷力度無可厚非,但作為一家醫藥公司,是不是研發力度也要同步跟進?但太極集團似乎並非如此。按同花順(300033,股吧)數據端顯示來看,僅2017年和2018年的研發費用相對於銷售費用的規模來講,可以説是少的“可憐”。

酷愛炒股?理財不耽誤,太極也曾積極謀求多元化

太極集團也酷愛炒股?數據顯示,2019年中期,太極集團實現歸母凈利潤0.89億元,同比增長64.07%;而扣非後歸母凈利潤為0.54億元,同比僅增長2.56%。而當期該公司非經常性損益金額為0.35億元,其中持有交易性金融資産及債權取得的投資收益為0.30億元。事實上,太極集團2019年一季度就憑藉持有交易性金融資産使歸母凈利潤增加6600萬元。

最近的11月12日公告,重慶太極實業(600667,股吧)(集團)股份有限公司(以下簡稱:公司)為提高募集資金使用效率,本著股東利益最大化原則,在確保不影響募集資金項目建設和募集資金使用的情況下,經公司董事會審議通過,同意公司使用不超過 37,000 萬元閒置募集資金進行現金管理(在此額度內可以滾動使用)。

上個月10月23日的公告,公司公告稱為充分利用公司部分閒置募集資金,進一步提高募集資金使用效率,公司于 2019 年 7 月 22 日,以部分閒置募集資金 5,000 萬元人民幣購買了中信銀行股份有限公司重慶分行理財産品,産品名稱:共營利率結構 27879 期人民幣結構性存款産品(産品編號:C195T01A0);以部分閒置募集資金 5,000 萬元人民幣購買了匯豐銀行(中國)有限公司理財産品

投資理財嘛,有賺就有賠!2018年凈利潤下滑的因素之一就是當年投資了兩個跌幅超50%的股票--*ST瑞德和太陽能(000591,股吧),當年,太極集團按市值與成本價差額計提減值損失2.09億元,導致凈利潤減少1.77億元。

另外,太極集團也曾積極謀求多元化。2014年,打著“不老泉”口號的太極水上市,並憑藉千萬簽下林志玲代言迅速躥紅。2015年,這款標價12元/罐的高端水,更是創下了近2億元銷售額的佳績。面對如此佳績,太極集團更是給其定下了5年超百億的銷售目標。但時至今日,太極水已少有人知,淘寶的月購買人數更是不超千單,而關於其確切銷售數據也難以查詢。

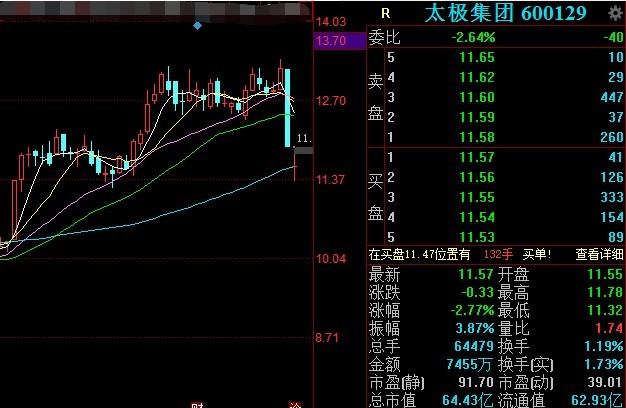

截至2019年11月12日收盤,太極集團報收于11.57元/股,總市值為64.43億元。三季報股東數為33736人,而半年報股東數為37182人,有所減少,籌碼趨於集中。

有媒體曾報道,太極集團方面提出,到2027年,太極藿香正氣液將行銷全球至少50個國家或地區,銷售額達到100億元,打造成為百億級“黃金單品”,如今,這條路上或佈滿荊棘,路途遙遠。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程