中國網財經4月24日訊(記者 胡靖聆)紅宇新材在財報中自稱2019年是公司生死攸關的一年。2019年,紅宇新材變更了實控人,凈利潤在連續兩年告負後實現扭虧,為0.48億元,同比增長115.99%。然而2020年一季度,紅宇新材預計虧損170萬至220萬元,公司在公告中解釋稱,主要受新冠肺炎疫情影響,公司及客戶未及時復工復産,收入減少利潤下降。

值得注意的是,2019年紅宇新材業績扭虧背後,是公司大幅降低費用、收到政府補助和追回應收賬款等原因。2019年,紅宇新材研發費用同比下滑超過70%,較2018年減少了4700多萬元,銷售費用和管理費用也分別同比減少超過30%。政府補助為2268.57萬元,同比增加772.47% 。雖然凈利潤扭虧,但扣非後歸母凈利潤仍未轉正,2017-2019年的這個數據分別為-0.49億元、-2.08億元和-0.22億元。

不僅如此,中國網財經記者在對紅宇新材歷年生産量和相關的料工費等數據進行梳理時,發現多處數據變動存在異常,此外在建工程轉固和披露項目投資資訊也難言合理。

匪夷所思的營業成本

紅宇新材2012年在深交所上市,截至2019年末公司的主營業務包括推廣高效球磨綜合節能技術、可控離子滲入(PIP)技術的産業化和破碎機錘頭,其中磨球、錘頭、傳統襯板和PIP貢獻主要收入。近3年來,紅宇新材的毛利率波動較大,2012-2016年公司的毛利率穩定在38%左右,2017年和2018年分別降至16%和5.78%,2019年毛利率大增至24.60%。此外,2016-2019年營業收入同比變動幅度為-20.69%、-23.94%、-30.81%和17.89%,營業成本同比變動幅度為-17.89%、12.25%、55.68%和-69.07%。

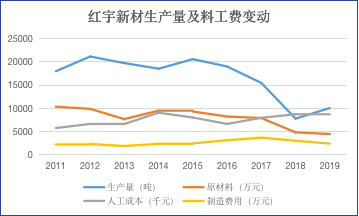

對於營業收入和營業成本相背離,中國網財經記者梳理了紅宇新材歷年財報中生産量和成本端料工費的變動情況。作為製造業企業,紅宇新材生産量的變動勢必帶來生産成本的變動。不過,紅宇新材的相關經營數據難言合理。從生産量來看,2012年紅宇新材生産量為2.1萬噸,是近8年來的頂峰,此後逐年回落。2012-2014年生産量下降,在2015年生産量同比上升10%以後,産量繼續下滑,直到2019年,公司的生産量同比增加了29.15%。

紅宇新材的營業成本構成中包括原材料、人工成本、製造費用和外協加工,其中原材料佔總成本的比重在50%左右。伴隨生産量的下滑,紅宇新材的相關料工費成本與之背離。比如,2014年紅宇新材生産量下降6.48%,但是人工成本反而增加36.91%,製造費用同比增加25.46%;2018年紅宇新材生産量同比減少49.67%,原材料成本同比減少92.68%,但是人工成本卻同比增加9.83%;而在2019年,雖然生産量同比增長近3成,但是相應的原材料成本下降8%,人工成本沒有明顯變動,製造費用下降25.54%。

其實,早在2012年,紅宇新材就提到要減少人工等成本消耗的想法,但在實際經營中卻未能做到。紅宇新材招股書中闡述募投項目建設的必要性時表示,公司的生産水準與世界先進製造水準相比,自動化程度仍然相對較低,因此,公司必須引進最先進的生産設備,提高生産的自動化程度,減少人工及各類資源的消耗。而事實上,上市後紅宇新材的單位人工成本卻在大幅上漲,經計算,上市前2011年紅宇新材的單位生産量的人工成本約為320.33元/噸,到2014年約為446.38元/噸。

此外,對於原材料的成本波動,紅宇新材在2019年半年報和2019年年報中均表示,公司主要原材料為廢鋼、鉻鐵,報告期內主要原材料採購價格出現波動上漲。不過,紅宇新材在回復深交所2019年年報問詢函時,卻表示主要原材料價格下降。

蹊蹺的是,紅宇新材2017-2019年的生産量的變動與管理費用中的水電費、修理費也不一致。具體來看,同期的生産量分別為15463噸、7783噸和10051噸,修理費分別為99.62萬元、175.31萬元和130.30萬元,水電費分別為28.72萬元、82.78萬元和82.90萬元。

在建工程難言合理

或許因為産量在2012年之後回落,産能未完全飽和,紅宇新材IPO募投項目的完工也一拖再拖。招股書顯示,紅宇新材募資2.16億元,用途為金洲新區二期工程年産2.5萬噸高合金耐磨鑄件項目。紅宇新材表示,在IPO前,公司為解決産能瓶頸,及時把握市場機遇,已自籌資金3144.57萬元進行前期建設,項目建設期是3年。

在招股書中能看到紅宇新材擴産能的迫切之情,而事實上,該募投項目在在建工程中一待就是9年,截至2019年末還未完全轉固。從工程進度來看,一直到2015年末,該項目的進度是30.25%,工程累計投入佔比為30.25%。此後,2016-2019年,該項目的工程進度分別是85%、90.52%、99%、99%、99.50%。

從募投項目實現效益來看,2014年12月開始金洲新區二期工程部分生産線陸續投産,截至2015年底,該項目仍有部分生産線暫未投産。截至2017年底,項目除部分生産線處於調試階段外,其餘均已投産,該項目累計實現效益-566.77萬元。

不止該募投項目遲遲不轉固,中國網財經記者梳理紅宇新材歷年財報時,發現多個在建工程項目令人不解。其中紅宇新材新的利潤增長點PIP業務,其生産線的建設項目也延遲轉固。2016年PIP生産線項目的預算是770萬元,到了2017年預算提高到2225萬元,當期投入942萬元,工程進度是62.11%,在2018年投入377萬元,工程進度已經達到100%,2019年半年報沒有在在建工程披露該項目,2019年年報顯示投入225萬元,工程進度是100%。

紅宇新材還有一個在建工項目也令人匪夷所思。2017年年報披露,消防池項目的預算是92.5萬元,當期投入89.81萬元,工程累計投入佔預算的比例是97.09%,工程進度是97.09%。2018年年報和2019年半年報紅宇新材未再披露該項目,公司在2019年年報中又重新披露該項目,當期沒有新增投入,工程累計投入佔預算的比例是97.09%,工程進度是100%。

紅宇新材還使用募集資金蓋樓。在2013年年報中,紅宇新材披露了綠地中央廣場辦公寫字樓項目,預算是3800萬元,當期投入3745.69萬元,工程進度為98.57%;2014年上半年投入24.78萬元,工程進度達到99.22%,2014年年報顯示,該項目全年投入194.86萬元,工程累計投入佔預算比例的103.70%,工程進度為95%;2015年上半年該項目投入93.12萬元,工程累計投入佔預算比例的106.15%,工程進度為90%,2015年年報披露的當期投入金額和工程累計投入佔預算比例和半年報一致,不過工程進度變為100%;2016年年報顯示當期投入10.51萬元,工程累計投入佔預算比例的100%,工程進度為100%。直到2016年紅宇新材終於在年報中表示,綠地中央廣場辦公寫字樓30層已達到可使用狀態,由在建工程轉入投資性房地産。

值得注意的是,紅宇新材的投資性房地産增幅較快。2016年、2017年公司的投資性房地産為1863萬元和1826萬元,佔總資産的比重分別為1.69%和1.80%;2018年和2019年分別為1.15億元和1.29億元,佔總資産的比重達到18.25%和22.08%;特別是2019年,紅宇新材總資産中貨幣資金佔比排名第一,為23%。其次就是投資性房地産。紅宇新材在回復深交所2019年年報問詢函中表示,在保證公司正常經營的前提下,為提高公司資産使用效率,盤活公司存量資産,公司將部分閒置廠房及土地進行出租,2019年實現租金收入945.30萬元,比2018年增加223.90萬元。

某資深註冊會計師告訴中國網財經記者,達到預定可使用狀態的在建工程必須轉成固定資産並開始提取折舊,而延遲轉固可以晚計提折舊,無形中增加了企業利潤。有些企業在實際運作中會把一些無關在建工程的費用塞進來,導致在建工程披露的進度存在前後不一的狀況,不特指紅宇新材。

對此,中國網財經記者致函致電紅宇新材,截至發稿未收到回復。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程