中國網財經3月24日訊(記者裏豫 李冰岩)3月23日,天齊鋰業(002466.SZ)跌停,股價較月初已經下跌34%。天齊鋰業跌跌不休的股價或將帶來更多的風險,據了解,公司控股股股東質押給浙商銀行的股份已經觸及質押預警線,正在逼近平倉線。

屋漏偏逢連夜雨,因為天價收購導致的鉅額減值,天齊鋰業2019年或將巨虧28億元,而被寄予厚望的澳洲項目進展也不順利,不僅投入不斷增加,時間也不斷延長,為此,證監局下發問詢函。鋰業市場的急轉直下加上舉債收購的後遺症暴露,天齊鋰業的債務風險愈發明顯。

重要項目暫緩調試 不斷延期

公開資料顯示,2016年10月,天齊鋰業全資子公司TLK在澳大利亞開始建設“年産2.4萬噸電池級單誰氫氧化鋰項目”(下稱一期氫氧化鋰項目),該項目投資總額為3.97億澳元,預計于2018年10月竣工試生産。

但這個被寄予厚望的重要項目進展的並不順利,不僅投入不斷增加,工期也不斷延長。

2019年10月,天齊鋰業宣佈將一期氫氧化鋰項目的投資總額由3.98億澳元調整至7.7億澳元,預定可使用狀態日期延長至2019年12月31日。

2019年12月,天齊鋰業在回答投資者提問時表示,公司一期氫氧化鋰項目已經與SKI、Ecopro、LG化學、Northvolt等客戶簽署了長單合同,預計自2020年1月開始進入産能爬坡狀態,並配合下游廠商進行為期6-9月的驗廠,預計2020年下半年實現訂單銷售、年底可望達産。

但事實卻是該項目再度延期。2月 日,天齊鋰業披露一期氫氧化鋰項目的進展情況,公司表示經初步核查和反覆論證,綜合考慮到公司嚴重缺乏海外工程建設管理經驗和專業人才團隊,項目調試方案論證不充分以及新設備、新工藝技術需不斷優化調整等多重因素,公司認為該項目雖歷經一年的調試週期,至今仍沒有達到全線規模化生産狀態,導致公司預計的投資目標還未實現。

為此,四川省證監局下發問詢函,要求天齊鋰業説明一期氫氧化鋰項目進展緩慢,投資超期、超預算等情況。

天齊鋰業表示,2019年第四季度以來,受主要産品價格下跌、業績下降、資産負債率較高、財務費用大幅增加的影響,加之2020年初至今受新冠肺炎疫情衝擊,公司流動性緊張的狀況加劇,一期氫氧化鋰項目暫緩調試。同時,天齊鋰業還表示,自公司出現資金緊張情形後,TLK不得不暫停聘請外部專業調試團隊,其他調試資源也不能及時提供。

除此之外,該項目還面臨前期投入未來可能面臨損失 或計提減值的風險。

流動性緊繃 或引爆債務危機

2018年5月,天齊鋰業以40.66億美元收購全球第二大鋰礦供應商SQM公司23.77%股權。這場“蛇吞象”式的收購天齊鋰業自籌資金7.26億美元,向銀團借款35億美元,杠桿率高達5倍,還款期限均為2020年11月29日。

但隨後面臨的卻是鋰業市場行情卻急轉而下,2019年開始,鋰價格持續走低,潮水退卻之後天齊鋰業舉債收購導致其面臨的債務也越發明顯。

因為使用高杠桿並購,2018年天齊鋰業的資産負債率從2017年的40.39%猛增至73.26%,到2019年三季度繼續攀升至75.23%。2019年12月以來,穆迪將天齊鋰業的公司家族評級由“Ba3”下調至“B1”,再由“B1”下調至“B2”,評級展望持續為負面。

擺在天齊鋰業面前更為緊迫的危機是公司面臨的的短期流動性壓力。數據顯示,截止至2019年三季度,天齊鋰業的流動比率及速動比率已經分別下降至0.68及0.50。

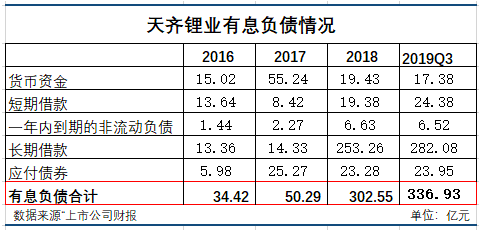

在天齊鋰業的負債結構中,短期償債的壓力十分巨大。截至2019年三季度,天齊鋰業有高達336.93億元的有息負債,其中,一年內需要償還的短期負債高達31億元。而2019年三季度末公司的現金及現金等價物餘額僅為11.30億元。

現金資産無法覆蓋公司的大量的短期有息負債,而且公司的經營性現金流入也無法支付公司高昂的投資支出,公司的流動性面臨嚴峻的考驗。

除此之外,在天齊鋰業的負債中,90%以上都是有息負債,這給公司帶來了驚人的利息支出。數據顯示,僅2019年上半年,天齊鋰業因購買股權而新增35億美元並購貸款導致利息支出高達10億元,到三季度這一數值繼續攀升至15.61億元。

高額的利息支出帶來的財務費用高企,近乎將天齊鋰業的利潤全部吞噬。2019年前三季度,天齊鋰業的財務費用高達16.50億元,是其歸母凈利潤的12倍。

除了緊繃的流動性,天齊鋰業的財務上的另一重風險還體現在其高比例的表外擔保上。從2019年半年報來看,天齊鋰業截止2019年上半年的擔保餘額合計為336.38億元,擔保金額佔凈資産的比例高達332.06%,主要還是因為天齊鋰業為並購貸款而提供的重大擔保。

擔保對於公司的風險不言而喻,今年以來,因為違規擔保及擔保逾期導致多家上市公司爆雷。尤其對於流動性風險巨大的天齊鋰業來説,鉅額擔保帶來的風險或是一顆隨時會引爆的雷。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程