編者按:泰淩微電子(上海)股份有限公司(以下簡稱“泰淩微”)將於2023年1月12日首發上會,保薦機構(主承銷商)為安信證券股份有限公司,保薦代表人為錢艷燕、楊肖璇。

泰淩微本次擬登陸上交所科創板,本次擬公開發行股票不超過6,000萬股,佔發行後總股本的比例不低於25%,擬募集資金132,363.65萬元,分別用於IoT産品技術升級項目、無線音頻産品技術升級項目、WiFi以及多模産品研發以及技術升級項目、研發中心建設項目和發展與科技儲備項目。

泰淩微是一家專業的積體電路設計企業,主要從事無線物聯網系統級晶片的研發、設計及銷售,專注于無線物聯網晶片領域的前沿技術開發與突破。

泰淩微無控股股東,實際控制人為王維航。王維航直接持有泰淩微2.79%的股份,通過上海芯狄克資訊科技合夥企業(有限合夥)(以下簡稱“上海芯狄克”)、上海芯析企業管理合夥企業(有限合夥)(以下簡稱“上海芯析”)間接控制泰淩微8.07%、7.16%的股份,直接及間接持股比例合計為18.02%;通過與泰淩微股東盛文軍、上海淩析微管理諮詢合夥企業(有限合夥)、MINGJIANZHENG(鄭明劍)、金海鵬、北京華勝天成科技股份有限公司(以下簡稱“華勝天成”)、北京中域昭拓股權投資中心(有限合夥)簽訂《一致行動人協議》、形成一致行動關係控制公司22.15%的股份,合計擁有和控制的公司股份和表決權比例為40.17%。

泰淩微2022年凈利潤同比或下降50%。結合行業發展趨勢及公司實際經營情況,泰淩微預計2022年度可實現營業收入金額為61,000.00萬元至62,000.00萬元,較2021年度下滑6.09%至4.55%;預計歸屬於母公司股東的凈利潤為4,600萬元至5,000萬元,較2021年度下滑51.58%至47.37%;預計扣除非經常性損益後歸屬於母公司股東的凈利潤為3,300萬元至3,600萬元,較2021年度下滑55.74%至51.71%。

泰淩微2021年凈現比較低。2019年、2020年、2021年和2022年1-6月,泰淩微經營活動産生的現金流量凈額分別為978.09萬元、6,415.57萬元、934.27萬元和-2,006.64萬元,凈現比分別為0.18、-0.70、0.10和-0.67。

據IPO日報報道,王維航雖然成功“入主”泰淩微,但也因此而背上了大額債務。截至2022年12月20日,王維航負債餘額為5.56億元。

預計2022年歸母凈利潤同比下滑51.58%至47.37%

2019年、2020年、2021年和2022年1-6月,泰淩微實現營業收入分別為32,009.27萬元、45,375.07萬元、64,952.47萬元和32,692.56萬元,實現歸屬於母公司所有者的凈利潤分別為5,386.17萬元、-9,219.49萬元、9,500.77萬元和3,004.49萬元,實現扣除非經常性損益後歸屬於母公司所有者的凈利潤分別為1,364.45萬元、2,687.61萬元、7,455.22萬元和2,489.09萬元。

報告期內,泰淩微經營活動産生的現金流量凈額分別為978.09萬元、6,415.57萬元、934.27萬元和-2,006.64萬元,凈現比分別為0.18、-0.70、0.10和-0.67;銷售商品、提供勞務收到的現金分別為34,303.64萬元、49,123.70萬元、69,072.16萬元和31,628.66萬元,收現比分別為1.07、1.08、1.06和0.97。

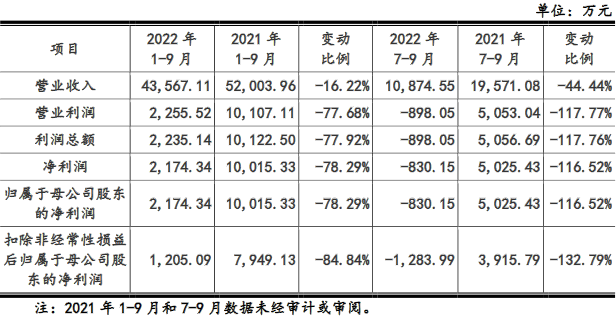

2022年1-9月,泰淩微實現營業收入43,567.11萬元,同比下降16.22%;實現歸屬於母公司股東的凈利潤2,174.34萬元,同比下降78.29%;實現扣除非經常性損益後歸屬於母公司股東的凈利潤1,205.09萬元,同比下降84.84%;經營活動産生的現金流量凈額為-3,912.63萬元,上年同期為986.77萬元。

結合行業發展趨勢及公司實際經營情況,泰淩微預計2022年度可實現營業收入金額為61,000.00萬元至62,000.00萬元,較2021年度下滑6.09%至4.55%;預計歸屬於母公司股東的凈利潤為4,600萬元至5,000萬元,較2021年度下滑51.58%至47.37%;預計扣除非經常性損益後歸屬於母公司股東的凈利潤為3,300萬元至3,600萬元,較2021年度下滑55.74%至51.71%。

科創板日報:産品跌價風險與成本壓力共存

據科創板日報報道,公司收入主要來自IOT晶片,營收佔比超90%,主要用於智慧家居、智慧照明、電子價簽等物聯網領域。截至2021年末,BluetoothLE晶片系列産品總營收佔比達54%,2.4G和多模産品營收佔比分別佔20%左右。

從量價拆分來看,産品銷量是公司業績的主推手,相關産品價格2022年以來回落明顯。其中,IoT晶片細分産品的銷量近兩年均同比大幅增長。而平均單價方面,僅BluetoothLE晶片系列産品同比增4.95%,其他細分産品的價格均同比有所下滑。

而在成本方面,泰淩微的壓力依然嚴峻。數據顯示,2021年公司晶圓、存儲晶片及封裝測試的平均價格分別同比上漲50.7%、36.8%、16.7%,三者合計佔採購金額總額的97.7%。公司原材料供應商主要為中芯國際、華天科技、兆易創新和華潤微等,前五大供應商合計銷售金額佔比達80%左右。

“2022年以來,消費領域需求下滑明顯,部分公司不僅面臨著産品價格及業績增長持續性的壓力,而且存貨有跌價風險。”滬上一家投資機構人士表示。

對此,泰淩微方面回應稱:“營收增長主要係公司不斷創新技術水準,眾多新款産品得到市場認可等因素所致。因下游市場需求旺盛、業務規模擴大,公司産品出貨量及相應的備貨規模增長,但總體存貨水準與銷售情況相匹配。”

銷售方面,公司直銷和經銷方式各佔一半,前五大客戶合計營收佔比維持在40%左右水準。泰淩微方面表示,公司部分産品不僅應用於小米、科大訊飛、創維、哈曼等多家主流終端知名品牌,而且進入了多家國際大型運營商供應鏈。

不過,在銷售費用上,泰淩微相較恒玄科技、博通整合、炬芯科技等同行明顯偏高。近三年,同行廠商銷售費用率均值維持在1.5%左右,而泰淩微則分佈在7.5%-13%。記者注意到,公司存在通過貨物返利、現金返利等方式給予部分客戶銷售返利的情形。

IPO日報:銷售費用率遠超同行

據IPO日報報道,公司的銷售費用率一直遠高出同行可比公司。

申報資料顯示,2019年至2021年,同行可比公司在報告期內的銷售費用率平均值一直不超過1.5%,但泰淩微的銷售費用率分別是12.83%、9.70%、7.76%。

招股説明書提示實際控制人負有大額債務的風險

根據招股説明書,為向泰淩微電子(上海)有限公司(泰淩微前身)原股東新餘中域高鵬祥雲投資合夥企業(有限合夥)(以下簡稱“中域高鵬”)支付股權收購款項、完成原股東中域高鵬結構化安排的拆除,公司實際控制人王維航以借款方式籌集相關資金導致負有大額債務。截至2022年12月20日,負債餘額為5.56億元。

截至招股説明書籤署日,王維航已提前歸還股票質押借款本金3,063.00萬元,股票質押借款餘額下降至18,518.00萬元;已歸還浦發銀行並購貸款本金750.00萬元,並購貸款餘額下降至33,220.00萬元;總借款餘額下降至51,738.00萬元。

王維航及上海芯狄克、上海芯析直接或間接持有的公司股權不存在質押或上市後股份質押安排,王維航及上海芯狄克、上海芯析與上海浦東發展銀行、安信證券之間不存在股份代持、利益輸送或其他利益安排的情形,不構成一致行動關係。

王維航將根據未來期間的收入、財務和流動性情況,合理、適當地安排並動態調整還款計劃,通過出售個人資産等方式提前償還浦發銀行借款部分本金及股票質押借款,以積極有效地減少總體債務規模。

截至2022年12月20日,王維航就所負大額負債制定的具體還款計劃和主要償債安排如下:

通過謹慎評估王維航對外投資項目的投資回報,結合歷年其個人可變現資産總額及債務到期日前的現金流入,在後續年度不減持華勝天成股票的情況下,王維航將於2025年出現負債缺口,2025年至2027年負債缺口合計10,528.92萬元。

根據王維航制定的還款計劃,將於2023年6月9日安信證券股票質押借款到期前,通過處置資産、個人薪酬、對外投資回報所得及獲取的長期信用支援資金償還全部股票質押式回購借款本息,還款完成後,將不再負有股票質押借款債務。如華勝天成股票二級市場價格波動、房産市場價格變動及處置的實施進度、對外投資項目退出的收益和推進進度不及測算預期,則2023年王維航存在無法順利完全償付安信證券股票質押借款的風險。王維航在安信證券股票質押借款到期日為2023年6月9日,截至2022年12月31日,王維航在安信證券股權質押業務的履約保障比例為152.45%,位於預警線150%以上。如華勝天成股票二級市場價格持續波動,王維航存在股票質押借款債務到期日前被要求採取提前贖回、部分還款、補充質押標的證券、補充其他擔保物或雙方協商的其他方式等措施提高履約保障比例的風險。

王維航持有的剩餘華勝天成股票價值、持有的投資基金預計取得的超過測算的項目收益和王維航負債規模有效降低後未來良好的新增融資能力等預計可以覆蓋2025年至2027年10,528.92萬元負債缺口。但以上還款來源測算為以王維航目前持有的資産價值為基礎靜態計算,其中華勝天成股票價格以2022年11月18日前20個交易日均價測算;王維航個人房産為結合房産所在的省市、區位及成交活躍程度以截至2022年11月的周邊同類物業近90日成交均價計算;王維航對外投資項目的投資回報以截至2022年6月30日,各項目最近一次融資估值或股權交易價格測算。

債務到期日前,上述資産的市場價值、變現收入金額和時間將受到股票二級市場價格波動、房産市場價格變動及處置的實施進度、對外投資項目上市或退出的收益和推進進度等影響,存在較大的不確定性,如未來發生華勝天成股票二級市場價格持續下跌、個人房産交易價格或處置進度不及預期、對外投資回報或推進進度不及預期等情形,將導致王維航還款來源無法落實、還款計劃無法有效執行或實際還款實施與還款計劃發生較大偏離的風險。

如華勝天成股票二級市場價格持續下跌或公司實際控制人的資信情況、財務能力或流動性狀況出現其他重大不利變化,所負大額負債將存在逾期或違約的風險。

如實際控制人王維航債務逾期或違約,則將違反《公司法》第一百四十六條中關於個人所負數額較大的債務到期未清償不得擔任公司的董事、監事、高級管理人員的相關規定,屆時實際控制人王維航將不具備擔任泰淩微董事的任職資格,其董事及董事長的任職將相應解除。

如實際控制人王維航債務逾期或違約,且未與債權人就申請其他金融渠道融資、債務展期等友好協商後達成解決方案,則上海浦東發展銀行或安信證券可就擔保物資産價值優先受償,償付後如無法覆蓋全部債務本息,則存在王維航持有的發行人股份被申請凍結進而司法強制執行的風險,並對王維航的持股和實際控制人地位以及泰淩微控制權的穩定性産生不利影響。

界面新聞:曾與國家大基金簽對賭協議,實控人背負巨債

據界面新聞,泰淩微成立於2010年,前身為泰淩有限。公司創始團隊多為半導體技術背景,海南雙成投資有限公司(旗下擁有上市公司雙成藥業,以下簡稱“海南雙成”)作為財務投資人,持有公司60%的股份,為實際控制人。

創業伊始,泰淩微即瞄準物聯網晶片領域,在低功耗藍芽通信、ZigBee通信、多模物聯網協議棧及Mesh組網協議棧、超低延時以及雙模式無線音頻通信等技術上掌握多項核心專利。

2015年,公司憑藉技術優勢獲得英特爾的早期投資。

2016年,泰淩微自主研發的多模低功耗物聯網無線連接系統級晶片TLSR8269,為國內首創,也是繼德州儀器後的全球第二款同類産品。

2017年,華勝天成完成收購泰淩微後,海南雙成退出,實控權易手,公司估值達到22億元。

華勝天成採用了杠桿收購策略。首先,公司正式設立專項並購基金(新餘中域高鵬祥雲投資合夥企業,以下簡稱“中域高鵬”)。22億元的註冊資本,公司只需支付自有現金4.4億元,王維航個人支付現金2億元,並擔任基金的實際控制人,全權負責“募投管退”。外部股東中,平安證券作為第一大LP,需投入現金13.86億元,佔並購金額的75%。

根據2017年7月簽訂的合夥協議披露,平安證券實際出資人為銀行,外部資金主要來源為“明股實債”。平安證券額外獲得“特殊權力”:一是作為唯一的A類有限合夥人,享有退出的第一順位;二是要求中域高鵬將未來持有的泰淩微股權進行抵押;三是要求華勝天成、王維航共同承諾無條件的遠期回購擔保義務,雙方還需要互相承擔無條件的連帶責任擔保。

據上市公司公告透露,王維航與華勝天成按照51%:49%的出資比例承擔相應責任。華勝天成也因額外承擔關聯擔保、收益差額補足的義務,被證監會要求解釋是否過度承擔風險,是否存在利益傾斜輸送。

資金壓力下,僅一年後,平安證券旋即提出拆解“結構化股權”(股權集中,單一股東持股50%以上),要求中域高鵬轉讓其持有77.57%的泰淩微股份,降低比例以實現現金回流。

2019年7月-2020年12月,王維航牽線,中域高鵬陸續引入國家大基金、中關村母基金、浦東新興産業投資等數十名外部股東,三次轉讓,最終實現了原有股權拆解,平安證券完成現金退出,公司估值達到38億元。

此外,據泰淩微招股書披露,為引入新股東,尤其是國家大基金,王維航作為承諾方曾簽訂對賭協議,圍繞IPO日期、IPO條件、實控人變化或遭到行政處罰等一系列問題享有特殊權利,包括回購股權。雖然上市前對賭及相關特殊權利安排已經完全解除,但依此可窺見泰淩微上市的緊迫。

一來一回之間,作為重要的關聯方,華勝天成在為泰淩微上市接連鋪路的同時,埋下三重風險:

實控人王維航承擔高額債務。為籌集收購資金、完成股權拆解,王以個人借款方式承擔債務共計5.9億元,最近的還款日期為2023年6月9日;

實控人持股比例過低,上市後控制權存在變更風險。在股權拆解過程中,王通過中域高鵬控制公司的表決權不斷被稀釋;

實控人曾多次被監管部門通報批評,未來或將面臨行政處罰風險。王維航為支付大量現金,多次減持華勝天成股份(王目前已通過兩次減持套現約2.85億元,目前持股比例為5.42%),因公司未完成回購計劃、披露資訊有誤且不及時收到警告。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程