當高通摘掉了“霸主”的帽子,是否會失去中國市場的話語權?

財報下的隱憂

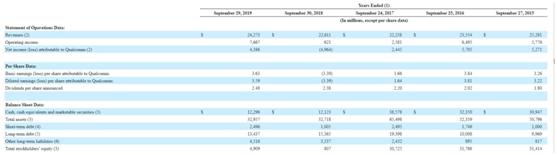

11月7日,高通披露了2019年第四季度及全年業績的財報,財報顯示截止9月29日高通2019年整體營收收243億美元,較2018年同期的226億美元,增加17億美元,同比增長6.78%。2019年凈利潤為43.86億美元,較2018年同期的凈虧損-49.64億美元,同比增長190.17%,扭虧為盈。

高通也在財報中表示,由於同蘋果達成和解,高通收到了蘋果47億美元的專利許可費。也就是説,單從高通自身經營的部分來看,高通2019年的整體營收為196億美元,較2018年的226億美元減少了30億美元,同比下滑13.3%。

財報還顯示,高通兩個主力營收項目QCT(高通CDMA技術部門) 與QTL(高通技術許可業務)的營收值均到達了3年來的最低點。2017年至2019年,高通共售出MSM積體電路分別為 8.55億、8.04億、6.5億個; QCT營收分別為164.79億、172.82億、146.39億美元。其中高通2019年QCT營收佔整體營收的60%。QTL營收方面,2017年至2019年,QTL營收分別為64.12億、50.42億、45.91億美元。

對於QCT營收減少的主要原因,高通在財報中表示:MSM晶片出貨量的減少是由於Apple以及國內OEM廠商需求量的下降而導致的,減少了高通27億美元的收入。同時國內OEM廠商對於高通WiFi與藍芽設備的需求也在減少,讓高通減少收入約5億美元。

5G前的最後一博

目前擁有5G晶片的手機廠商名單已經揭曉,分別是華為麒麟990、三星Exynos 990、MTK天璣1000和高通的驍龍865。但這其中,僅高通為外挂基帶方案,其餘均為SoC(系統級晶片)。

事實上,外挂基帶方案就是把通訊基帶與晶片分別放置進手機,這樣導致的結果是大量耗電、空間佔據更大,以及晶片和基帶間進行指令傳輸,可能帶來的時延卡頓問題,而SoC就能更好的避免這些問題。比如4G時代,曾經使用4G外挂方案的海思、高通等將其轉為基帶一體化封裝之後,明顯解決了散熱問題,這也讓行業達成了共識,SoC代表著技術更成熟。由此來看,高通在5G道路上已經相對落後。

但高通是不甘示弱的,2019年12月3日,高通一再強調外挂曉龍X55基帶是為了實現5G性能更強,但最後更強性能的落腳點卻在是否支援毫米波上。高通認為只有支援毫米波的才算是真正意義上的5G,而目前僅有高通的外挂曉龍X55支援毫米波,這被大眾看來在暗諷友商是“假5G”。讓人不禁聯想到,此前高通為搶佔5G市場,率先發佈的驍龍X50基帶因不能支援SA和NSA雙模,也同樣引發 “真假5G”的爭議。而也正是由於驍龍X50的市場反響不大,影響了高通在5G方面的失速。

那麼毫米波能夠作為高通撬開中國5G市場的“鑰匙”嗎?

公開資料顯示,毫米波實現覆蓋的成本不僅昂貴,而且技術本身還存在巨大的不確定性。儘管它的傳輸速度極快,但是傳播也會受到雨霧天氣、房間墻壁等影響而出現大幅衰減。目前也僅有美國運營商AT&T使用了毫米波技術,而我國三大運營商、歐洲國家及東南亞地區普遍採用Sub-6GHz頻段。

按照現在三大運營商的部署節奏,均是在前期以NSA/SA混合組網方式建設為主,並且運營商也未有明確表示毫米波的佈局,也就是説在我國很長一段時間內還暫時用不上毫米波頻段。這也意味著,靠毫米波作為賣點來打中國市場的話,對於中國用戶來説是無關緊要的。

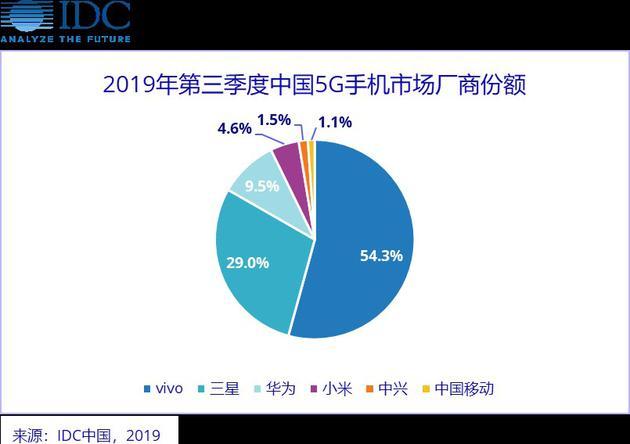

此外,高通仍能保持如今的地位,離不開vivo、oppe、小米等中國手機廠商對高通手機晶片的支援。如今,中國市場的手機廠商5G競爭已經進入了白熱化的階段,IDC報告顯示,截至9月,國內5G手機整體出貨量為48.5萬部,其中,vivo份額最高,佔比54%。其次是三星、華為、小米、中興和中國移動。

不過,一個無法回避的事實是,這些曾經被高通牢牢掌握著手機晶片“命脈”的企業都在紛紛走向“獨立”或者擁抱另一個 “朋友”。在高通的手機晶片出貨量佔比最大的是中端晶片,然而今年11月份,小米曝出自主研發的定位中端的澎湃晶片有新的進展,並將在明年正式發佈。12月5日,vivo X30全系列配備了與三星聯合研發了也對標中端的Exynos 980 SoC 5G 晶片。12月10日,OPPO也表示已經具備研發晶片的能力,比如VOOC閃充的晶片就是OPPO自研的。蘋果此前也被曝出自主研發晶片的消息,其獨立設計的U1晶片已用於iPhone 11系列。雖然目前蘋果與高通握手言和但不代表説蘋果並無自主研發5G晶片的可能。

從種種跡象來看,這個曾經在移動通訊、手機晶片領域享有“霸主地位”的企業正在遭受前所未有的挑戰。如何改善自身的産品佈局,強化産品的競爭優勢,成為了高通無法回避的命題,否則在關乎産品的未來競爭力與應用發展空間上喪失話語權後,那麼高通在中國市場的處境將會陷入尷尬之地。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程