昨日,上交所上市公司監管一部對華能國際電力股份有限公司(以下簡稱“華能國際”,600011.SH)下發了年報監管問詢函(上證公函【2020】0350號),要求華能國際對其大額資産減值情況、資金償付能力、前期收購標的和商譽、關聯方採購等做補充披露。

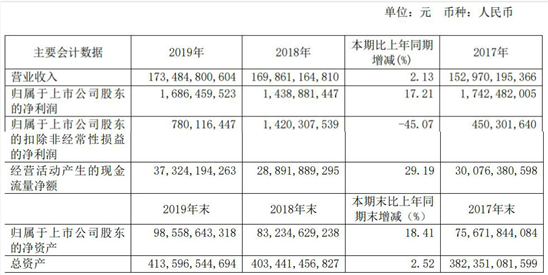

華能國際2019年年報顯示,公司全年實現營收1734.85億元,較上年同期增長2.13%;歸母凈利潤16.86億元,同比上漲17.21%;扣非凈利潤7.80億元,同比下降45.07%;經營活動産生的現金流量凈額373.24億元,同比增長29.19%。

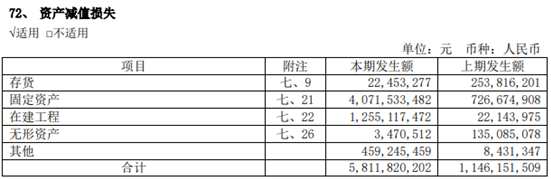

2019年,華能國際計提資産減值損失58.12億元,其中固定資産減值損失40.72億元,存貨資産減值損失2245.33萬元,在建工程資産減值損失12.55億元,無形資産減值損失347.05萬元,其他資産減值損失4.59億元。2019年華能國際計提資産減值損失同比增加46.66億元,公司稱主要原因是沾化、榆社、濟寧高新區和石洞口一廠根據國家相關産業政策要求需于2020年底關停或等容量替代,曲阜、鶴崗、新華、滇東雨汪因電量下滑、煤價高企等原因預計經營形勢轉差,以及滇東煤礦及部分電廠的擬報廢資産等需計提減值損失。

上交所要求華能國際對華能榆社發電有限責任公司等10個資産組計提減值38.18億元的相關情況、報廢資産減值14.37億元相關情況、前期費減值5.3億元相關情況、應收款項減值相關情況做分項補充説明。

上交所問詢函還指出,年報披露,報告期內公司前五名供應商採購中關聯方採購額267.6億元,佔年度採購金額17.95%,較去年同期增長約115億元,同比增幅為43%;與此同時,公司發電量同比下降6%。請結合公司報告期內發電量下降、總採購量減少等情況,説明關聯採購額同比出現大幅增加的原因。

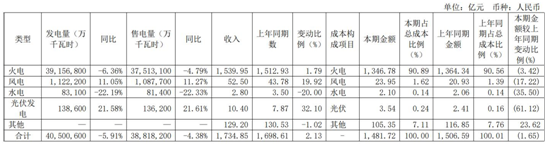

華能國際年報顯示,2019年華能國際中國境內各運作電廠按合併報表口徑累計完成發電量4050.06億千瓦時,同比下降5.91%;完成售電量3881.82億千瓦時,同比下降4.38%。

以下為原文:

上海證券交易所

上證公函【2020】0350號

關於華能國際電力股份有限公司2019年年度報告的資訊披露監管問詢函

華能國際電力股份有限公司:

依據《公開發行證券的公司資訊披露內容與格式準則第2號-年度報告的內容與格式》(以下簡稱《格式準則第2號》)、上海證券交易所行業資訊披露指引等規則的要求,經對你公司2019年年度報告的事後審核,為便於投資者理解,根據本所《股票上市規則》第17.1條規定,請公司進一步補充披露下述資訊。

一、關於大額資産減值

根據年報顯示,公司報告期末計提重大資産減值58.86億元。對此,請分項補充説明:

1、關於公司對華能榆社發電有限責任公司等10個資産組計提減值合計38.18億元,請進一步補充説明:

(1)列表説明各資産組所包含的主要資産(如發電機組、房屋建築物等)、近3年計提資産減值金額、本期計提資産減值後資産凈額;對於受策影響計提減值準備的,請列舉其他同類公司計提減值準備情況;

(2)對於華能榆社發電有限責任公司、華能沾化熱電有限公司、華能濟寧高新區熱電有限公司計提減值準備,請説明:國家發改委等部門促進煤電行業優化升級要求的主要內容,包括但不限于策發佈時間、規定的實施期限、優化升級的標準等;該3個資産組需按照策進行升級改造的原因;可進行關停的期間選擇及不同期間關停可能造成的損失情況、公司計劃提前關停並於本期計提減值準備的考慮因素、計提金額的確定依據及過程;

(3)對於上海石洞口第一電廠計提減值準備,請説明:上海發改委要求於2022年進行等容量替代的具體內容、該公司應納入等容量替代的原因;一期電廠實施關停的期間選擇及不同期間關停的影響;公司計劃提前關停並於本期計提減值準備的考慮因素、計提減值3.81億元的確定依據及過程;

(4)對於華能曲阜熱電有限公司及黃臺8號機組計提減值準備,請説明:外電入魯策的主要內容、至目前外電入魯的具體情況;公司供電佔當地供電市場的比例、該策對公司不利影響的具體體現、公司預期利用小時數下降的依據及測算標準;公司資産減值跡象于本期出現而非其他期間出現的原因;分別計提減值7.63億元、0.55億元的確定依據及過程;

(5)對於華能新華發電有限責任公司、華能鶴崗發電有限責任公司計提減值準備,請説明:近5年黑龍江省內煤價運作狀況、預計未一定期間煤價運作趨勢及依據;相關公司近3年在當地發電市場份額情況、預計未2年市場份額變動趨勢及依據、預計份額下降的原因;相關具體減值跡象在以前期間是否已出現、于本期大額計提減值準備的原因;分別計提減值6.20億元、2.55億元的確定依據及過程;

(6)對於雲南滇東雨汪能源有限公司發電機組計提減值準備,請説明:是否列為省內備用電源對發電企業的主要影響、公司被列入備用電源的時間;與貴州進行産能合作的要點及對發電企業的主要影響、該計劃拖延對公司不利影響的具體體現、該等不利影響出現的期間、公司于本期大額計提減值準備的原因;計提減值3.67億元的確定依據及過程;

(7)對於華能(福建)海港有限公司減值計提,請説明:將軍帽一期工程情況,包括但不限于建設期間、預算投資額、完工時間、預計吞吐量等;實際工程進度、投資額、與預計的差異及其原因分析;未吞吐量難以達到預期的原因及測算依據;以前期間未出現減值跡象的依據、于本期而非以前期間計提減值準備的原因、計提減值4.85億元的確定依據及過程;

(8)請對比同類公司計提減值準備的測算情況,説明公司採用7.00%-10.90%的稅前折現率的確定依據及其合理。

2、關於報廢資産減值14.37億元,請進一步補充説明:

(1)對於華能雲南滇東能源白龍山煤礦一井資産報廢損失10.45億元,請説明:該礦井的投資建設情況、項目投建時未考慮自然保護區相關因素的原因、府文件發佈時間及違規清理要求;公司在禁止施工區域建設形成的資産及其投資額;相關資産報廢金額的確定方法;

(2)對於華能聊城熱電有限公司等4家公司(廠)的資産報廢,請分別説明報廢資産近3年是否正常使用、以前年度未予報廢的原因;

3、關於前期費減值5.3億元,請分別説明:已停建項目與預計推進可能較小的項目名稱;已停建項目時間及其原因、預計投資額、已投資額、本期計提減值的原因及確定減值額的依據;預計繼續推進可能較小的原因、以繼續推進可能較小作為計提減值依據的合理、導致難以推進的因素出現的期間、于本期計提減值的原因。

4、關於應收款項減值,請説明:山東如意應收電費情況及電費回收的期限、該期限的約定時間及是否獲得相應補償、延遲回收導致相關減值的確定標準;對長島風力發電的委託貸款及其已回收金額、該公司的登出時間。

二、關於容量指標款計提減值

年報披露,2019年經評估因受市場、策等諸多客觀因素限制,發電項目已無法繼續推進,發電項目的容量指標款人民幣3.03億元全額計提減值。請補充披露該容量指標款的形成期間或時點,並進一步説明2019年度市場、策等哪些具體情形變化,導致發電項目無法繼續推進而須于2019年計提減值。

三、關於資金償付能力

公司資産負債率達71.64%,流動比率0.43,速動比率0.37,結合公司固定資産成新率不到50%,説明固定資産更新改造對資金需求較大,同時公司在建工程較多且存在多項投資額高但目前投資進度不到30%的大型投資項目。此外,公司一年內應償付債務近1000億元,公司資金壓力尤其是短期償付壓力較大。請比較同類公司償付能力主要指標並結合公司中短期對資金的需求、公司自身經營狀況及盈利能力等情況,説明公司改善償付能力尤其是短期償付能力的措施。

四、關於公司經營資産

1、年報披露,公司期末應收黃臺發電8號機組代墊日常營運資金合計約7.16億元,而公司僅擁有30%産權。請公司補充披露:(1)該機組的運營模式、目前的建設或運營狀況;(2)各産權持有方在該機組獲得報酬的方式;(3)公司僅擁有30%産權,但大額代墊日常營運資金的原因,以及其他産權方是否同比例墊付營運資金及或不墊付的原因;(4)該等代墊資金的回收方式,以及是否收取資金佔用費;(5)其他産權方的股東名稱、股份佔比,與公司是否存在關聯關係。

2、年報披露,山東發電之子公司黃臺發電應收5號及6號機組已於以前年度關停,其長期資金佔用款2.61億元已全額計提壞賬準備,請公司補充披露:(1)5號、6號機組與公司的關係;(2)公司代墊大額款項的原因;(3)其與8號機組的關係及運營模式的差異;(4)結合上述情況,明確説明8號機組是否也存在類似的關停風險。

五、關於前期收購標的和商譽

1、年報披露,公司2016年收購華能集團下屬山東發電5家子公司,此後因收購標的公司業績不佳,公司按盈利預測補償協議收取該等公司2018-2019年度未達標利潤達10.09億元。請結合影響盈利預測的主要因素的變化情況、與標的同類公司(同區域、同類型業務)的經營情況,説明該項收購實際盈利狀況與預測值差異巨大的原因,並根據該等收購標的目前經營狀況、外部環境等情況,説明該等公司未經營趨勢,並説明該項關聯收購是否涉及定價偏高、損害上市公司利益的情況。

2、公司于2008年公司並購新加坡大士能源,形成大量商譽和無形資産。截止2019年底,與大士能源相關這部分的商譽的餘額為111.91億元,無形資産餘額為41.49億元。請結合公司收購該標的時的有關估值、盈利預測、以及收購以標的實際經營和業績情況等,補充披露公司對該項商譽進行減值測試的過程,並説明公司未對該商譽進行減值的合理。

六、關於關聯方採購

年報披露,報告期內公司前五名供應商採購中關聯方採購額267.6億元,佔年度採購金額17.95%,較去年同期增長約115億元,同比增幅為43%;與此同時,公司發電量同比下降6%。請結合公司報告期內發電量下降、總採購量減少等情況,説明關聯採購額同比出現大幅增加的原因。

請年審會計師就以上會計相關問題予以核實併發表意見。針對前述問題,依據《格式準則第2號》、上海證券交易所行業資訊披露指引等規定要求,對於公司認為不適用或因特殊原因確實不便説明披露的,應當詳細披露無法披露的原因。

請你公司收到本問詢函後進行披露,並於2020年4月23日之前,披露對本問詢函的回復,同時按要求對定期報告作相應修訂和披露。

上海證券交易所上市公司監管一部

二零二零年四月十四日

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程