又是年底,A股的“年報行情”即將來臨,不過對於投資者來説排雷似乎是必不可少的事。一些上市公司紛紛披露業績預告,大幅預增的投資者則心中暗喜,而一些大幅預虧則讓很多股民心驚肉跳,真是防不勝防!

近日,擁有晶片+華為+軍工等多重概念的北斗星通也“暴雷”了,近8萬股民在這個冬天可謂是雪上加霜,被澆了個“透心涼”!

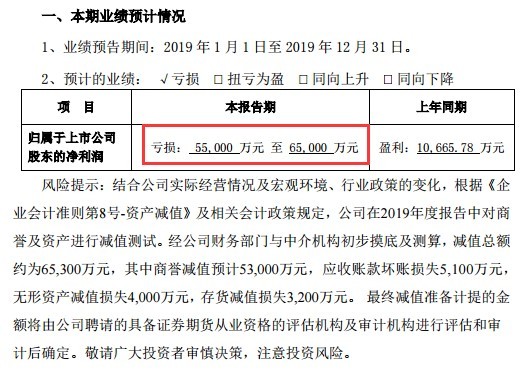

1月11日,北斗星通發佈公告稱,經公司財務部門與仲介機構初步摸底及測算,減值總額約為6.53億元。其中,商譽減值預計5.3億元,應收賬款壞賬損失5100萬元,無形資産減值損失4000萬元,存貨減值損失3200萬元,公司預計2019年業績虧損5.5億元至6.5億元。

導致虧損的原因究竟是什麼?

從公告的內容看,是北斗星通頻繁並購下“踩雷”了!

2018年的“商譽地雷陣”可謂是讓大家記憶猶新,北斗星通巨虧也是“折”在了這裡。

公司自2014年進入了規模化發展階段,根據北斗導航系統建設及其産業化戰略,公司提出了“上規模、上水準、國際化”戰略發展目標,為完成這一目標,公司2015年開始圍繞“北斗+”進行了一系列的産業並購,2015年通過發行股份購買資産收購了華信天線和嘉興佳利;

2016年收購了東莞雲通、廣東偉通;

2017年收購了杭州凱立、德國in-tech和加拿大Rx等公司。

通過收購,構建了導航産業上游以晶片、板卡、天線為主的基礎産品核心優勢,下游構建了以汽車為應用場景的市場,形成了國內以硬體産品和國外以測試服務的業務形態。

但值得注意的是,收購也形成了鉅額商譽,截止2018年12月31日公司賬面商譽凈值約為15.2億元。

2019年國際貿易摩擦不斷,國內經濟下行壓力加大,市場需求的不確定性加大,公司部分客戶經營陷入困境。根據2019年度業績預測完成情況、産品或服務的競爭優勢、未來的市場規模、趨勢和競爭狀況審慎評估,部分資産組的商譽存在減值跡象,預計減值總額在53,000萬元左右。

應收賬款減值又現眾泰汽車身影

剛剛過去的2019年可謂是車市的寒冬,前段時間,A股市場的一波“連環炸”的驚雷引起投資者的強烈關注,眾泰汽車拖欠鋰電池供應商比克動力貨款一事,猶如“蝴蝶效應”不斷引發連鎖反應,杭可科技、容百科技、當升科技等等都有波及。

而北斗星通應收賬款減值也出現了眾泰汽車的身影。

公告稱,眾泰汽車應收賬款的預計減值損失3,300萬元,從2019年下半年眾泰汽車經營陷入困境,資金鏈出現問題,公司立即採取法律手段追討應收賬款,雖然法院判決勝訴,但眾泰汽車目前面臨多起訴訟,出於謹慎考慮,公司對眾泰汽車及關聯方所欠應收賬款計提了減值準備;

另外還有博郡汽車應收賬款減值約617萬元,博郡汽車主要從事新能源車業務,由於受新能源補貼政策的影響,博郡汽車資金鏈緊張,整車整體項目目前均處於停工狀態,所欠公司應收賬款從2019年7月開始逾期,屢次未按照約定回款,從客戶的經營狀況判斷,回款可能性很小,公司對其所欠應收賬款計提了減值準備。

10年利潤1年虧光?19年前三季度凈利下滑94%

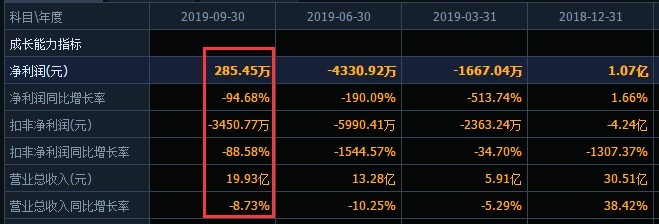

財務數據顯示,北斗星通2019年前三季度實現營業收入19.93億元,同比下降8.73%;凈利潤285.45萬元,同比下降94.68%。

梳理財務數據顯示,從2009年至2018年的過去10年間,北斗星通的累計凈利潤為5.64億元。如今一紙公告預虧5.5億元至6.5億元,這幾乎相當於北斗星通過去10年的利潤。

公開資料顯示,北斗星通主營業務包括四大類,基礎産品業務、汽車智慧網聯與工程服務、國防裝備業務、基於位置的行業應用與運營服務業務。1月13日鬥星通早盤大幅低開9.8%,截止發稿時間,跌幅有所收窄。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程