又到年末,一些上市公司又開始“衝業績”。在諸多年末“衝業績”的套路中,賣房、賣地、賣股權成為上市公司首選。

近日,一樁房産拍賣牽出兩家上市公司,賣方為*ST遊久,擬參與的一家買方為西水股份。從業績方面講,西水股份今年前三季度虧了15億之多,而*ST遊久更不用説了,正在保殼路上艱難前行,2017年和2018年已經連續兩年虧損,17年虧了4.2億,18年虧了9億。今年前三季度仍然虧損1127萬。

顯然,已經連續兩年虧損的*ST遊久目前保殼是重中之重,此前*ST遊久公開宣佈“賣房續命”。*ST遊久12月12日公告,公司擬將8套房産出售,評估價值1.55億元,此次交易預計將增加本期歸屬上市公司股東的凈利潤約8000萬元。對於出售房産的原因,*ST遊久表示,盤活和優化公司存量資産,併為公司下一步發展創造更大空間。

但此舉遭到上交所的問詢,上交所要求公司説明預估增加8000萬元凈利潤的測算依據,並明確交易的後續具體收入確認時點及相關會計準則依據。

西水股份充當“接盤俠”遭問詢

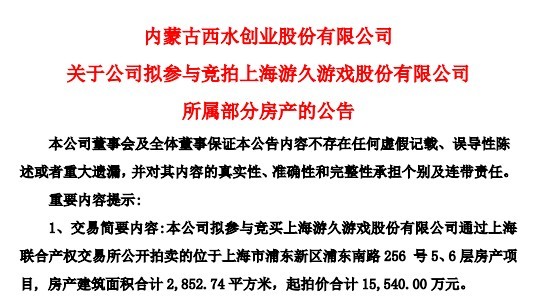

12月23日,西水股份公告披露,擬參與競買上海遊久遊戲股份有限公司通過上海聯合産權交易所公開拍賣的房産項目。該項目地處上海較繁華的金融商業區,房産建築面積合計2852.74平方米,掛牌起始價為1.55億元(實際成交價格以競拍結果為準)。

但此舉同樣遭到上交所的問詢,上交所要求西水股份結合周邊可比物業的平均價格、標的物業目前的租金水準等,補充説明本次交易價格的公允性,並結合目前的財務狀況、本次投資的預期收益率等,補充説明本次投資的商業合理性。

另外,上交所還指出,本次交易的對手方為上海遊久遊戲股份有限公司(證券簡稱:*ST遊久),2019年1-9月歸屬於上市公司股東的凈利潤-1,127.77萬元。請公司補充説明,公司與交易對手方及其控股股東、實際控制人是否存在關聯關係,本次交易是否構成關聯交易。

西水股份前三季度虧損15.64億

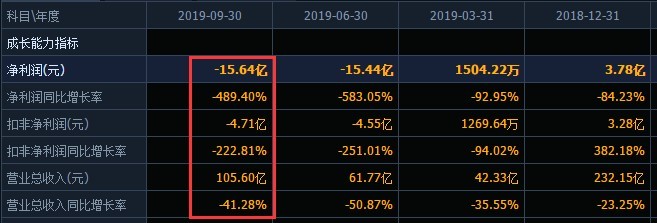

財務數據顯示,西水股份今年的業績並不是很理想,前三季度虧了15億之多。

2019年初至報告期末,公司實現營業收入105.6億元,同比下滑41.28%;歸屬於上市公司股東的凈利潤-15.64億元,較上年同期由盈轉虧,同比下滑489.40%。

截至本報告期末,公司總資産71,249,176,591.96元,歸屬於上市公司股東的凈資産10,880,967,810.68元。年初至報告期末經營活動産生的現金流量凈額-48,950,392,324.66元。報告期內,貨幣資金減少的主要原因是本期天安財險支付投資型保險業務滿期金所致。

公開資料顯示,西水股份早期的主營業務為水泥及網路整合、技術服務,2010年通過入主天安財險進入了保險領域。2015年,公司徹底剝離水泥業務,成為一家主營保險業務的上市公司。

*ST遊久出售8套房産賣房保殼

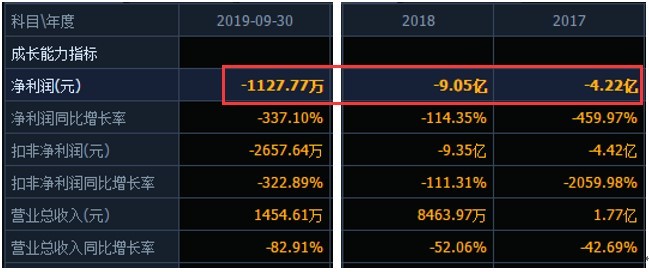

*ST遊久已經連續兩年虧損了。根據其年報顯示,2017年,*ST遊久的凈利潤虧損4.22億元;2018年,*ST遊久的凈利潤虧損9.05億元。2019年三季報凈利潤虧損0.11億元。若無意外,*ST遊久2019年將繼續業績虧損。

*ST遊久之前發佈公告稱,公司擬通過上海聯合産權交易所將位於上海市浦東新區浦東南路256號501室等共計8套房産公開掛牌出售。此次出售的房産建築面積合計2852.74平方米,賬面價值3814.90萬元,掛牌價格參考估價機構出具的評估價值1.55億元。針對此次出售,*ST遊久稱,扣除相關稅費後本期凈利潤預計將增加約8000萬元。

如果此次交易成功,對於*ST 遊久來説,今年可以扭虧為盈,從而實現“保殼”,但此舉遭到上交所的問詢。

公開資料顯示,*ST遊久是一家網際網路遊戲企業,主要從事遊戲媒體資訊平臺--遊久網的運營、網際網路手機遊戲的發行與研發、電競賽事的參與與報道等業務。2015年以後,遊久遊戲因主營業務虧損和因此導致的商譽鉅額減值、資産減值等因素,陷入收入萎縮、凈利潤虧損的困境。

目前來看,西水股份在自己虧損15億的情況下還願意“接盤”*ST遊久的房産可謂是“活雷鋒”了!但買賣雙方都遭到上交所的問詢,此項交易能否順利完成,*ST遊久能否實現保殼,後續還值得關注!

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程