業績高速增長之際,大股東將其控股權低溢價拱手轉讓,且雙方關聯交易金額長期不匹配,這樣的“蹊蹺”故事正發生在一家擬IPO的企業身上。

上交所網站顯示,11月27日北京市博匯科技股份有限公司(以下簡稱“博匯科技”)科創板IPO申報進程進入首輪問詢階段。這已是該公司第二次衝擊A股。

博匯科技IPO保薦機構為浙商證券,保薦代表人為蘇磊、鄒穎,會計師事務所、律師事務所為天職國際會計師事務所、北京海潤天睿律師事務所。

公開資料顯示,在博匯科技凈利潤同比增長超80%的2016年,其原控股股東數位科技(300079.SZ)以不到2%的溢價轉讓控股權,轉讓價格的合理性及背後動機令人生疑。

同時,博匯科技與數位科技各自披露的關聯交易金額長期不匹配。

12月6日,時代商學院就上述問題向博匯科技發函諮詢,但截至發稿對方未作回應。

低溢價轉讓控股權

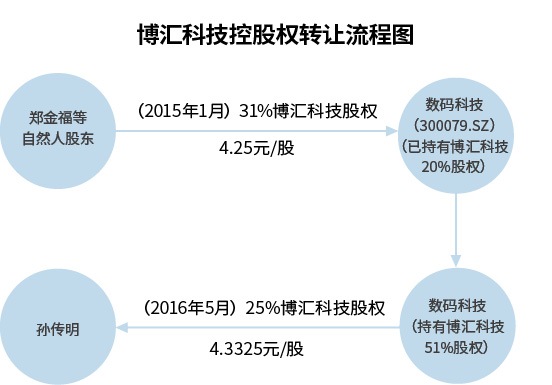

招股書顯示,2015年1月5日,數位科技以4.25元/股受讓鄭金福等自然人股東持有的博匯科技31%的股份,加上原本持有的20%的股權,數位科技成為博匯科技的控股股東。

然而,此後不到1年半,數位科技又以4.3325元/股將其持有的博匯科技25%的股份轉讓給孫傳明。

轉讓後,孫傳明與其一致行動人共同成為博匯科技實際控制人,數位科技則退居次席。

兩次轉讓價相比,溢價僅為1.94%。此次轉讓,博匯科技估值為1.73億元,與其2016年凈資産1.49億元相比多出2400萬元。

本次股權轉讓價格是否合理?

12月6日,華南某大型投資機構投資總監向時代商學院表示,如果該標的在兩次轉讓期間業績增長緩慢,則轉讓價溢價很少也是可以理解的,也符合商業上的合理性。但如果期間業績高速增長,且行業處於高景氣階段,則標的估值應該會有較大增長,此時以較低的溢價轉讓,則需綜合判斷該次股權轉讓定價是否具有合理性。

資料顯示,2016年博匯科技凈利潤同比增長高達80.99%。將發展勢頭正猛的子公司控股權拱手讓出,且轉讓價格溢價甚少,數位科技的行為著實讓人不解,其轉讓價的合理性存疑。

或為股份代持?

對於此低溢價轉讓行為,數位科技並未在2016年5月的交易公告中作出解釋。

據時代商學院了解,彼時A股市場並未允許上市公司的控股子公司分拆獨立上市,在數位科技控股權未轉讓之前,博匯科技作為其控股子公司將很難登陸A股。

控股權易主之後,博匯科技頻頻向資本市場發起衝擊。

2017年3月17日,博匯科技在新三板掛牌交易,8個月後就公告宣佈終止新三板掛牌。

2018年5月7日,證監會北京監管局網站顯示,博匯科技正就首次公開發行股票並在創業板上市接受浙商證券輔導,該公司宣告衝擊A股。這距離數位科技轉讓控股權剛滿兩年。

據《首次公開發行股票並在創業板上市管理暫行辦法》,擬於創業板IPO的企業必須滿足的條件之一是,最近兩年內實際控制人沒有發生變更。

控股權易主剛剛滿兩年,博匯科技便發起對創業板的衝擊,時點的把握可謂精準。股權轉讓行為是否為此後的IPO做準備,其中又會否涉及股權代持呢?

“為了規避法律法規某些強制性規定,股東是有可能簽訂抽屜協議,進行股份代持的。”12月5日,上海某律師事務所合夥人向時代商學院表示。

博匯科技歷史上存在股份代持的現象。該公司設立時,為了申請新技術企業並享受相關政策優惠,需有大專、中專以上學歷的人員擔任公司股東,因此公司部分股份由他人代持,合計代持股權比例高達44%。

關聯金額長期不匹配

值得一提的是,博匯科技與數位科技雙方披露的關聯交易金額長期不一致。

數位科技年報顯示,作為博匯科技的關聯方,2016─2019年上半年其向博匯科技採購商品的金額分別為876.20萬元、891.30萬元、1062.40萬元和164.90萬元。

博匯科技招股書顯示,同一期間博匯科技向數位科技銷售商品金額分別為1287.53萬元、799.36萬元、1184.17萬元和358.76萬元,較上述數據分別多出411.33萬元、-91.94萬元、121.77萬元和193.86萬元。

12月6日,新三板智庫高級分析師方俊傑向時代商學院表示,雙方披露的收入數據有出入,通常由於統計的時間點有差異,如某筆交易一方統計在今年,另一方統計在明年,由此導致數據對不上。但如果雙方數據長期不匹配,一方常年比另一方多,那某一方甚至雙方數據的真實性都值得質疑。

招股書顯示,近年來數位科技均為博匯科技的重要客戶。2016─2018年,數位科技分別為博匯科技的第1、第5、第5大客戶。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程