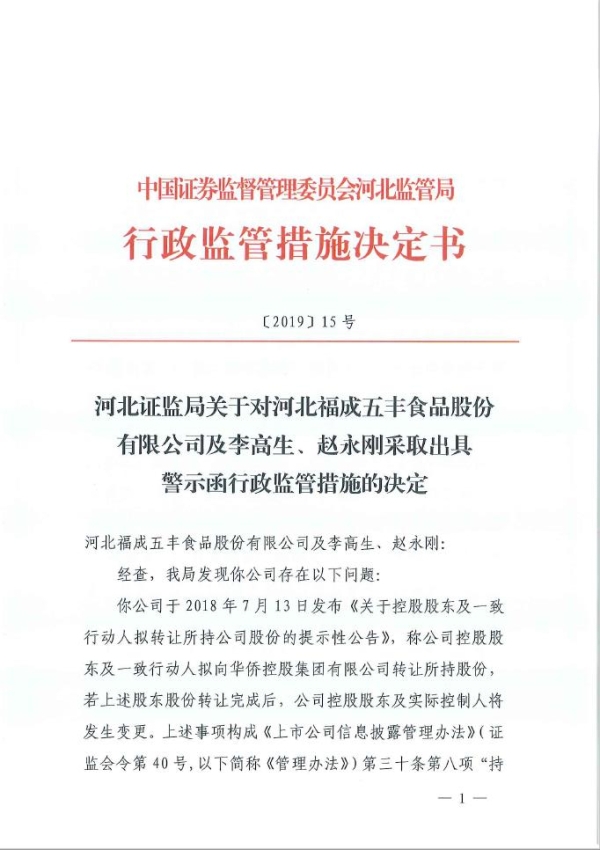

中國證監會河北監管局今日公佈的中國證券監督管理委員會河北監管局行政監管措施決定書[2019]15號顯示,河北證監局發現河北福成五豐食品股份有限公司(以下簡稱“福成股份”,600965.SH)存在以下問題:

福成股份于2018年7月13日發佈《關於控股股東及一致行動人擬轉讓所持公司股份的提示性公告》,稱公司控股股東及一致行動人擬向華僑控股集團有限公司轉讓所持股份,若上述股東股份轉讓完成後,公司控股股東及實際控制人將發生變更。上述事項構成重大事件,但公司未將上述事項及進展情況在2018年年度報告“重要事項”中予以披露。

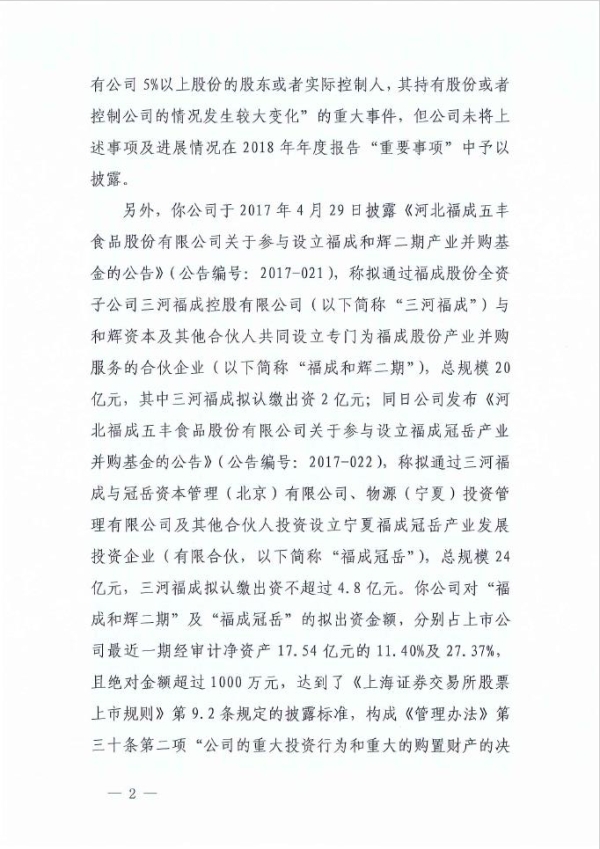

另外,福成股份于2017年4月29日披露《河北福成五豐食品股份有限公司關於參與設立福成和輝二期産業並購基金的公告》,稱擬通過福成股份全資子公司三河福成與和輝資本及其他合夥人共同設立福成和輝二期,總規模20億元,其中三河福成擬認繳出資2億元;同日公司發佈《河北福成五豐食品股份有限公司關於參與設立福成冠岳産業並購基金的公告》,稱擬通過三河福成與冠岳資本管理(北京)有限公司、物源(寧夏)投資管理有限公司及其他合夥人投資設立福成冠岳,總規模24億元,三河福成擬認繳出資不超過4.8億元。福成股份對“福成和輝二期”及“福成冠岳”的擬出資金額,分別佔上市公司最近一期經審計凈資産17.54億元的11.40%及27.37%,且絕對金額超過1000萬元,構成重大事件,但福成股份未在2017年及2018年年度報告“重要事項”中予以披露。

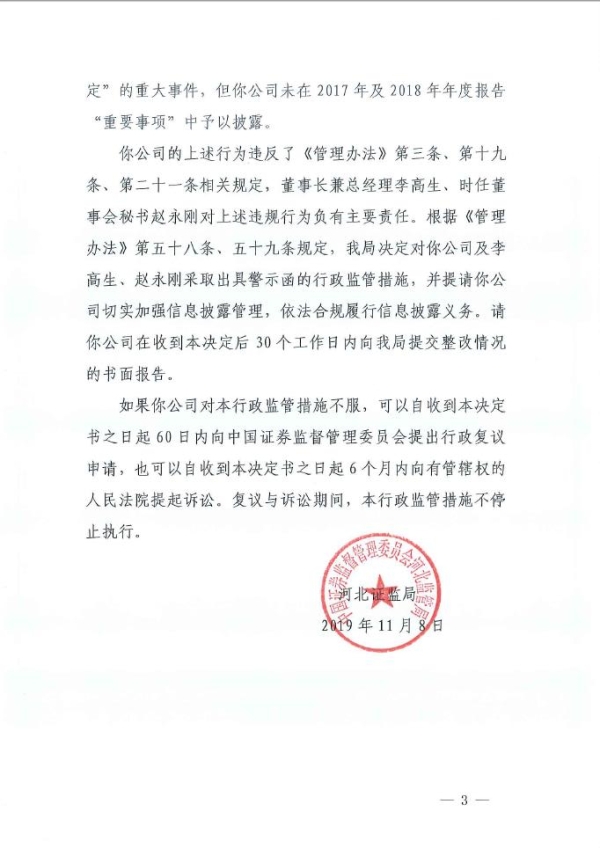

上述行為違反了《上市公司資訊披露管理辦法》第三條、第十九條、第二十一條相關規定,董事長兼總經理李高生、時任董事會秘書趙永剛對上述違規行為負有主要責任。根據《管理辦法》第五十八條、五十九條規定,河北證監局決定對福成股份及李高生、趙永剛採取出具警示函的行政監管措施,並提請福成股份切實加強資訊披露管理,依法合規履行資訊披露義務。

相關法規:

《上市公司資訊披露管理辦法》第三條規定:發行人、上市公司的董事、監事、高級管理人員應當忠實、勤勉地履行職責,保證披露資訊的真實、準確、完整、及時、公平。

《上市公司資訊披露管理辦法》第十九條規定:上市公司應當披露的定期報告包括年度報告、中期報告和季度報告。凡是對投資者作出投資決策有重大影響的資訊,均應當披露。年度報告中的財務會計報告應當經具有證券、期貨相關業務資格的會計師事務所審計。

《上市公司資訊披露管理辦法》第二十一條規定:年度報告應當記載以下內容:

(一)公司基本情況;

(二)主要會計數據和財務指標;

(三)公司股票、債券發行及變動情況,報告期末股票、債券總額、股東總數,公司前10大股東持股情況;

(四)持股5%以上股東、控股股東及實際控制人情況;

(五)董事、監事、高級管理人員的任職情況、持股變動情況、年度報酬情況;

(六)董事會報告;

(七)管理層討論與分析;

(八)報告期內重大事件及對公司的影響;

(九)財務會計報告和審計報告全文;

(十)中國證監會規定的其他事項。

以下為原文:

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程