10月22日,富安娜(002327.SZ)發佈2019年並不理想的三季報。報告顯示,公司前三季度營收和凈利再度雙雙下降。進入2019年以來,公司已連續三個季度出現營收和凈利的下滑。富安娜董秘龔蕓表示,公司出現業績下滑,主要是因為渠道之一的經銷商渠道的銷售策略在進行優化,以贏得未來經銷商與公司共贏成長的合作關係能夠更加穩健和長遠。“今年對我們來説就是調整年,加上行業發展處於重要轉型期,預計短期波動不影響公司穩健經營。”龔蕓表示,“公司會繼續大力推進電商平臺建設,加強電商供應鏈優化。同時,還將線上下完善網際網路系統,加強對終端的把控,從而實現産品和價格精準定位”。

以孚日股份(002083.SZ)、羅萊生活(002293.SZ)、水星家紡(603365.SH)、夢潔股份(002397.SZ)、富安娜、多喜愛(002761.SZ)6家頭部上市家紡企業為代表,從其業績可以看出,2019年上半年,這6家家紡企業營收平均增速僅1.83%,而2017年和2018年同期分別為22.84%和19.36%。

在家紡行業整體“承壓”時期,多家企業開始轉型大家紡戰略,跳出細分領域的局限,擴展家居品類。富安娜則選擇了內部變革,加大電商渠道建設的道路。電商業務的崛起,幫助公司渡過瓶頸期,但是,近幾年電商渠道成本提升,也部分侵蝕了公司的盈利。

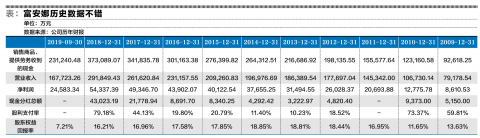

歷史財務數據與現金分紅均不錯

富安娜自從2009年上市以來,到2018年度為止,其營業收入、凈利潤和銷售商品、提供勞務收到的現金一直保持正增長,股東權益回報率長期保持在15%以上,累計現金分紅108692.78萬元,已經超過了公司股票融資募集的資金7.8億元。因此,無論從歷史財務數據還是從現金分紅的角度,富安娜都是上市公司中表現非常優秀的公司,尤其是現金分紅,體現了富安娜對股東的回報和財富增值的責任。總體而言,如果上市公司中類似富安娜的公司更多一些,市場上價值投資的環境會更好。

但是,進入2019年以後,富安娜的財務指標出現了下滑。2019年前三季度實現營業收入16.77億元,同比減少4.88%;歸屬於上市公司股東的凈利潤2.46億元,同比減少15.44%;歸屬於上市公司股東的扣除非經常性損益的凈利潤2.11億元,同比減少18.66%;基本每股收益0.29元。

未來不是歷史的簡單重復,雖然富安娜有非常漂亮的歷史數據和現金分紅,但是,需要擔心的是:富安娜是否會進入長期下拐趨勢?

有望保持長期穩健經營

按照公司的説法,2019年是調整年,短期波動不會影響公司穩健經營。那麼,穩健經營這一説法在未來是否能夠實現?還是會進入長期下滑、陷入經營困境?

2019年前三季度,雖然公司的多數財務指標下滑,但是,有一個財務數字卻非常亮眼:經營活動産生的現金流量凈額為64024.39萬元,為公司上市以來的最高金額。從該數字來看,富安娜確實在對銷售渠道、採購生産等內部管理進行較大幅度的調整。

那麼,富安娜在未來,是調整後實現長期穩健經營的概率大,還是長期下滑的概率大呢?未來雖然不是歷史的簡單重復,但是歷史為我們對未來的分析提供一定的假設依據。從富安娜過往的歷史情況看,實現長期穩健經營的概率還是比較大的。從富安娜現有的財務狀況看,除了經營負債外,富安娜有息債務幾乎為0,財務杠桿倍數為0,沒有通過杠桿來擴張業務,也充分表明瞭公司的穩健策略。公司在2019年進行的調整,通過經營活動大幅度收回現金,也為後續的穩健經營提供了充足的資金支援以及足夠的操作空間。

從富安娜的未來策略來看,與其他家紡上市公司擴張新品類的策略不同,富安娜以內部調整、發展主業為方向。其實,富安娜在2017年、2018年曾經先於其他家紡類上市公司做出多元化嘗試,提出大家居戰略,新開了若干家美家旗艦店,但2018年下半年和2019年對戰略做出了調整,不再繼續大家居戰略。看來,前期的戰略嘗試為公司管理層提供了一定的經驗教訓,付出了可承受的代價,對未來的決策提供更清晰的思路和方向。提出多元化的設想和戰略容易,但是要取得好的結果往往很難。富安娜從2014年開始籌劃向家居方面轉型,2016年開始佈局至2017年下半年,公司準備全面鋪開“富安娜美家”為核心的家居新業務,在2016年以及2017年年報中,富安娜均表示,美家戰略將使公司從原來的品類生産零售商轉型向家居生活整體解決方案的提供者,跨向一個更大的藍海市場。但是,公司家居業務的發展較為緩慢,從2017年至2018年,家居業務在公司總營收中的比重從2.92%增加到3.42%,僅多了0.5%。2018年度報告中,富安娜僅有12家美家旗艦店開業。按照最近的資訊,富安娜將家居業務定位為戰略儲備業務。由於家居業務在營業收入中所佔的比重不大,因此,在富安娜的年報中沒有更多的數據和資訊披露,無法窺測其戰略變化的原因。但是,從中國目前的家居市場格局來看,已有美克家居、顧家家居等眾多先行進入者,家居新業務顯然並非富安娜設想中的更大的藍海市場,而是與家紡主業一樣的紅海市場。

就家紡類上市公司目前發展中遇到的瓶頸問題,我們的看法是,不是市場空間不夠大,也不是外部宏觀經濟下滑,而是公司自身核心競爭優勢不夠強大。整個中國,家紡類上市公司還遠遠沒有到天花板的地步;放到東南亞甚至全球市場,那麼,市場空間將更加廣闊。因此,于富安娜而言,未來正確的策略,不應該是天女散花式的多元化,而應該是集中精力、聚焦主業,強化管理、挖掘潛力,在家紡主業建立起護城河。就家紡産品的銷售渠道而言,不管電商的成本多高,電商是趨勢, 富安娜在這方面已經先行一步,並且取得了不錯的效果。2018年,富安娜電商業務的營業收入同比增長16%,在公司營業收入中佔比29%;在當年的“雙11”中,公司的銷量在家紡行業中增速第一、排名第二。2019年上半年,公司整體營業收入下滑,但電商渠道的營業收入增長23%,佔比提升至36%,電商已經成為公司最大的渠道,超過直銷(28%)、經銷(23%)和團購等(13%)渠道。富安娜當前要解決的問題是,如何增強客戶的黏性,降低電商獲客成本,通過內部運營、産品單價提升、供應鏈優化等管理措施提升電商毛利率。

綜上所述,從富安娜的歷史情況、現狀以及未來策略來看,長期穩健經營的概率將高於長期下滑的概率。調整轉型會有陣痛,也許,現在就是富安娜股東的陣痛期。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程