9月27日晚,蘇試試驗發佈《關於收購宜特(上海)檢測技術有限公司100%股權的公告》,以2.8億元現金收購宜特(上海)檢測技術有限公司100%的股權,本次交易不構成重大資産重組,也不屬於關聯交易。

這已不是蘇試試驗第一次用大額自有現金收購,此前公司已實施和籌劃中的類似並購事項已有數起,可以説是“螞蟻搬家”式的對外進行現金收購。無論從標的盈利情況、資訊披露透明度、收購頻率還是現金使用金額等,都值得投資者關注。

為提高盈利能力 2.8億現金收購盈利下滑標的

蘇試試驗公告稱,為拓展公司在檢測領域的技術廣度、提升市場佔有率,提高公司盈利能力,擬支付現金收購宜特(上海)檢測技術有限公司100%的股權。交易作價2.8億元,按總價款的90%和10%分兩次付清股權轉讓款。

不過,收購標的有幾點值得注意。

首先是標的公司股東。根據公告,宜特上海的幾個重要股東都註冊在國外。其中,股東Integrated Service Technology Inc.註冊地在賽舌爾,成立於2017年11月,至今不到兩年。其母公司Integrated Service Technology Inc.(IST)註冊地在薩摩亞,而IST的母公司宜特科技股份有限公司則註冊在台灣。

其次是標的公司盈利能力。公告顯示,宜特上海從事檢測相關業務,與上市公司業務相近。2018年,標的公司營業收入1.79億元,凈利潤1249萬元,凈利率7%,2019年上半年,標的營業收入9467萬元,凈利潤僅296萬元,凈利率驟降至3.1%。

需要注意的是,作為收購方和同行的蘇試試驗,2018年凈利率為11.4%,2019年上半年凈利率為11.0%。收購標的盈利能力不僅下滑,而且遠低於上市公司。

第三是收購估值。按照本次交易的評估方北京天健興業資産評估有限公司出具《資産評估報告》,採用收益法評估的結果,宜特檢測股東全部權益價值為27522萬元。經協商,宜特檢測100%股權對應的交易價格為人民幣28000萬元。而這一價格,相對於標的公司2.15億元的最新凈資産額溢價30%。

宜特上海股東註冊在海外、盈利能力遠低於上市公司且仍在下滑,同時以溢價30%的水準現金收購,足以引起投資者關注。

不僅如此,實際上蘇試試驗在之前就已現金收購或正籌劃收購多起類似事項。

“螞蟻搬家”式的現金收購

2019年8月26日,蘇試試驗與青島蘇試海測檢測技術有限公司少數股東楊文鑫、胡泉分別簽署了《股權轉讓協議》,擬收購青島海測少數股東持有的49%的股權。參照收益法評估值,公司收購青島海測49%股權對應的交易價格為2385.77萬元。該次股權收購屬於公司董事會審批許可權範圍之內,無需提交公司股東大會審議批准。

2019年6月11日,蘇試試驗與木華資本管理(昆山)合夥企業(有限合夥)、劉衍蓉、魏彬、張勇、劉偉分別簽署了《股權轉讓協議》,擬收購重慶四達試驗設備有限公司78%的股權。根據中威正信(北京)資産評估有限公司出具《重慶四達試驗設備有限公司股權價值諮詢項目估值報告》及甲乙雙方協商結果,重慶四達78%股權對應的權益價格為5513.04萬元。該次股權收購同樣屬於公司董事會審批許可權範圍之內,無需提交公司股東大會審議批准。

2017年9月23日,蘇試試驗與周曉英、夏紅幹、薛承財及上海表尚投資有限公司(擔保方)簽署《關於臺科視訊系統(蘇州)有限公司之股權轉讓合同》,收購臺科視訊系統98%的股權,交易價格確定為8036萬元。相對於2017年7月31日當時最新的標的公司2385萬元凈資産,溢價達到237%。

值得一提的是,上市公司在當時的收購公告中,沒有披露標的臺科視訊的營收和利潤等業績情況,收購完成後,臺科視訊更名為蘇州蘇試環境試驗儀器有限公司,不過在蘇試試驗隨後的年報中也沒有披露標的公司的業績資訊。

多次現金收購即將掏空上市公司資金

屢次現金收購,使得上市公司蘇試試驗賬上的資金越發捉襟見肘。

中報顯示,蘇試試驗賬面貨幣資金2.08億元,沒有理財等相關資産,而正在籌劃實施的三起現金收購耗資卻高達3.6億元。不但會耗盡公司的賬面現金,而且還不可避免的需要對外增加借款,以便籌措足額的收購資金。

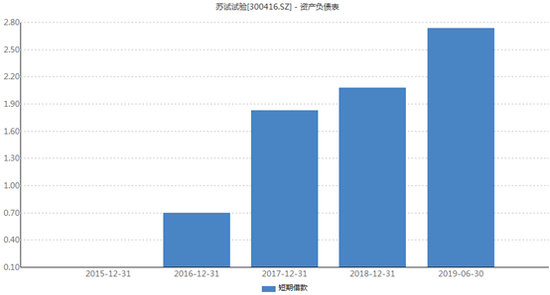

與此同時,公司短期借款不斷提高,從2015年的0.03億元大增至2019年中的2.73億,不到四年增幅高達91倍。

蘇試試驗近幾年短期借款額

新浪財經還注意到,根據wind數據,上市公司近幾年償債能力總體呈明顯的下滑趨勢。流動比率從2015年的2.83降至2019年中的1.65,速動比率從2015年的2.08降至2019年中的1.26,償債壓力不斷加大。

在此情形之下,蘇試試驗仍連續籌劃多筆現金收購,且多數沒有對賭業績等約束條款。資金壓力之下,未來公司又能否整合好這些資源、達到並購目的、順利釋放出業績,還需要密切關注。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程