來源:融通

最近被錘得很慘的醫藥,可算緩了口氣。

8月25日)國常會審議通過三份文件,其中兩份涉及醫藥行業:

《醫藥工業高品質發展行動計劃(2023-2025年)》

《醫療裝備産業高品質發展行動計劃(2023-2025年)》

市場普遍認為,在集中整治醫療領域腐敗問題的當下,國常會此次通過的兩份重磅文件意義重大,在充分肯定醫藥醫療重要作用和地位的同時,為醫藥醫療行業指明發展方向、發展重點。

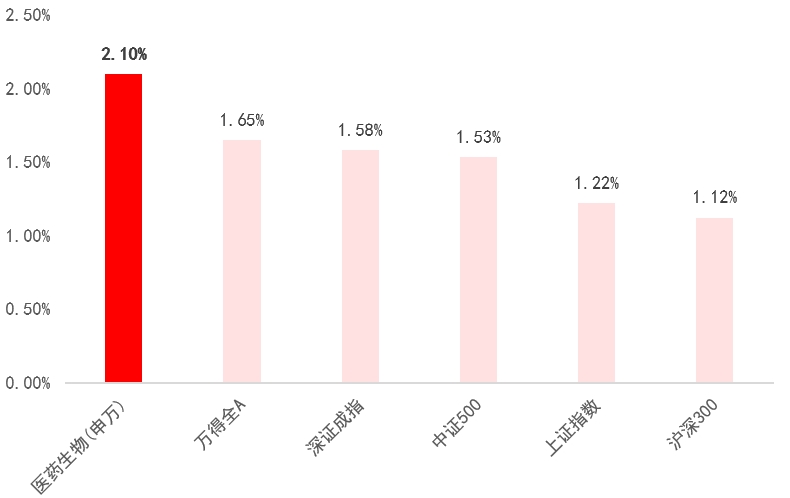

最近5個交易日,醫藥板塊上漲了2.1%(20230825-20230831,據Choice數據),明顯好于同期上證指數、萬得全A、滬深300等A股主流指數。

申萬醫藥一級行業指數與A股主要指數表現

20230825-20230831

數據來源:Choice,過往業績不預示未來表現,不作投資建議

對於已“消沉”兩年多的醫藥板塊來説,底部的信號或越來越多——

整體估值處於歷史底部

板塊成交額佔比到了近十年的低谷

機構的持倉也處於低位……

歷史上醫藥板塊經歷多次熊市,但從未一蹶不振。

熊市總是讓人悲觀,但理性告訴我們,仍然要懷有希望。

近日,融通基金經理萬民遠分享了醫藥板塊的最新觀點。

為何近期醫藥板塊表現不佳?

如何看待醫藥後市?

還可關注哪些投資機會?

我們摘錄了其中的主要觀點,一起來看看:

醫藥表現不佳的原因

去年年底A股醫藥板塊迎來一波反彈,大家關注較高,不少投資者在那時入市。

到了今年一季度,醫藥板塊表現尚可,但二季度又開始回調。

其實經過兩年多的調整,整個市場對醫藥行業的復蘇是有預期的。

市場普遍認為,醫藥板塊整體需求是剛性的,實體企業的反饋也是如此。

目前醫藥板塊表現弱于大家預期,主因或在於:

A股整體市場偏弱,且入市的增量資金有限。

疫情影響,導致醫藥行業的需求出現缺失。

雖然醫藥行業整體跟經濟復蘇的關聯度不是特別大,醫藥需求相對來説也比較剛性,但醫藥裏面一些細分領域與消費和經濟復蘇有關。

比如零售藥房、消費醫療相關的一些領域(如打HPV疫苗、生長激素疫苗、眼科手術、牙科手術等等),還是會受經濟影響,從而導致整個板塊受影響。

醫療反腐,這種影響更多或是“短空長多”。

從短期看,反腐對醫藥行業基本面有影響,可能對有些醫藥上市公司今年三季度甚至四季度的業績都有衝擊。但從中長期看,醫療反腐帶來的情緒衝擊反而或是不錯的機會。

過於悲觀沒有必要

首先,投資一定要注重産業變革的趨勢去找機會,要從投資的角度去挖掘左側機會,更多的是去佈局。

不管是醫藥還是其他行業的選股思路,我基本都是偏逆向投資、偏左側投資,更注重底部和左側佈局。

目前市場很關注醫療反腐對整個醫藥板塊的影響。

醫療反腐的第一個驗證窗口或將是今年三季度。其實到了9月份,大家根據跟蹤的高頻數據情況,大概就能窺見三季度是什麼情況。

三季度業績受反腐影響比較大的公司,或有下行空間。但就整個醫藥板塊而言,向下空間可能並不大,短期看或會震蕩。

中長期角度看,對整個醫藥板塊是樂觀的,個股或有風險。

另外,股價的反應是有內在節奏的。

歷史經驗告訴我們,對大多數醫藥上市公司而言,股價往往先於基本面見底。

比如當前涉及反腐影響的院內方向,股價已有較明顯回調,很大程度上對未來的利空進行了反應和定價。這裡面剛需屬性強的藥械耗材、高端國産設備等細分行業,還有可能出現黃金坑。

第三,很多投資者會有這種感受,當大家都覺得特別難受時(情緒底),市場可能差不多真要見底了,有時就差一個觸發向上的因素。

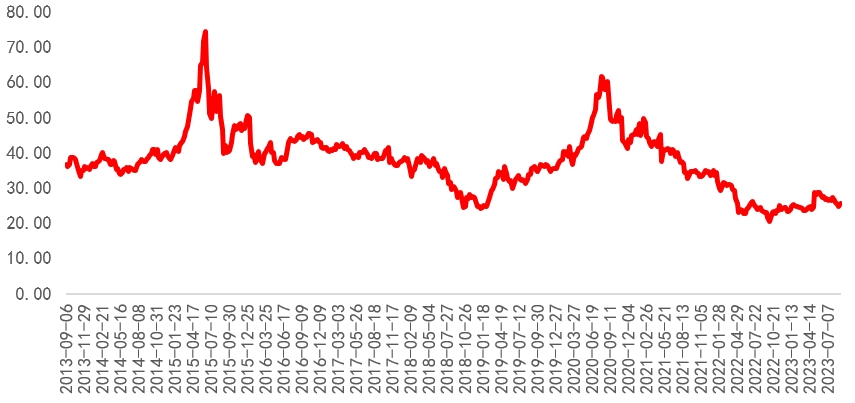

目前A股醫藥板塊的整體估值已到近十年的底部,過於悲觀或許沒有必要。

申萬醫藥一級行業指數近十年市盈率(PE-TTM)

20130901-20230831

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程