歲末年初之際,基金清盤再掀起了小高潮。

2021年12月至今短短一個多月時間裏,清盤基金的數量達到34隻,業績表現不佳、規模過小是主因。

進一步拉長時間看,在基金數量突破9000隻的龐大體量下,基金産品創新和迭代的速度同樣也在不斷加快,清盤則是促進優勝劣汰的有效方式。

業績不佳是主因

數據顯示,2021年四季度至今,全市場共有64隻基金清盤。其中,自2021年12月以來的一個來月裏,清盤基金數量達到34隻,超過2021年11月和10月清盤基金總和(30隻)。

具體看,34隻清盤基金中,有26隻為主動債基或主動權益類基金,其中有16隻基金産品不及業績比較基準,佔比為61.54%。例如,1月5日,前海聯合基金髮佈公告稱,新疆前海聯合泓旭純債1年定期開放債券型發起式證券投資基金召開基金份額持有人大會,表決通過了關於終止該基金合同的議案。該基金成為2022年以來首只清盤基金。

(來源:基金公告)

該基金2021年中報數據顯示,這是一隻機構定制的定開發起式債基,持有人戶數只有2戶,機構投資者佔比100%。截至該基金清盤,近一年投資回報率不到3%,比同期中證綜合債指數業績落後近2.3個百分點。

深圳市場分析人士李高(化名)對中國證券報·中證金牛座記者指出,歲末年初之時,業績不佳基金往往遭贖回,加上迷你基金的存在會佔用投研資源,基金公司一般會集中處置業績不佳基金,因此會出現基金清盤數量快速增長的現象。

優勝劣汰在加速

實際上,近年來隨著基金數量快速增加,清盤速度也在提升。

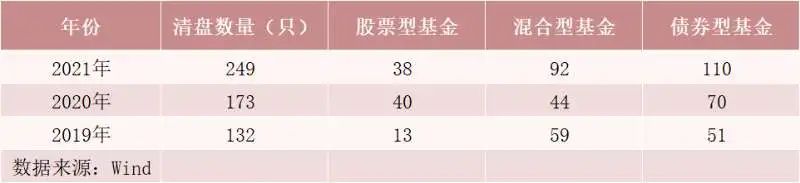

數據顯示,2019年至2021年這三年間,清盤基金數量逐年上升,分別為132隻、173隻、249隻。以2021年情況來看,權益類基金清盤數量有130隻(股票基金和混合基金的清盤數量分別為38隻和92隻),佔比達到了52.21%;債券型基金清盤的有110隻,佔比44.18%。

2019年-2021年基金清盤一覽表

從清盤原因看,249隻基金中,有131隻基金因資産規模原因觸發合同終止條款而被清盤,其餘118隻基金則為基金份額持有人大會表決通過而清盤。根據相關規定,開放式基金若連續六十個工作日出現“基金份額持有人數量不滿二百人”或“基金資産凈值低於五千萬元”情形的,基金管理人應當向證監會報告並提出解決方案,如轉換運作方式、與其他基金合併或者終止基金合同等。

騰訊證券研究院專欄作家郭施亮對記者表示,基金行業規模快速發展,優勝劣汰越來越明顯,基金清盤數量大增,既與市場環境因素有關,也與基金資産配置或對行情判斷失誤等因素有關。2021年以來行情比較複雜,在結構性行情下,基金資産配置難度加大導致清盤數量增加,基金行業優勝劣汰的節奏正在加速。

避免買入清盤基金

李高認為,迷你基金的長期存在,是對基金公司投研資源的無謂損耗。對基金公司而言,清盤長期業績不佳的迷你基金,是優化投研資源的必要手段。

前海開源基金首席經濟學家楊德龍對記者表示,基金清盤加速是對基民利益的有效保護。基金業發展好比一個流動的蓄水池,既要有活水流入,也要為死水排出提供順暢通道。

德邦基金投資經理丁涵怡建議,投資者在選擇基金時,應該淡化短期業績和排名,更加關注長期業績、最大回撤、風格穩定性等指標。從基金評價角度講,投資者可以關注最近幾個季度規模變化、基金經理的管理年限、客戶集中度等,這些資訊在季報中都有披露,仔細研究可以很大程度上避免買入有清盤風險的基金。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程