來源:華夏基金

鬼故事再度來襲,昨夜暴跌的外盤帶崩了今日的大A,滬指在3000點蹣跚,回了幾天血的基金,料想今天又要虧錢了。

“磨底期”的市場,總是無趣、焦躁,像扶不起來的劉阿鬥,像被吊起來打的孔乙己,像逢人訴説不幸的祥林嫂……

那麼,如果情緒不佳,找個天朗氣清,惠風和暢的週末,邀三兩好友,到山裏去吧。

在綿延的山脈裏,在蔥蘢的草木中,在奔流的溪水旁,問道自然的法則,感受生命的倫理,不覺間心境也會隨之開闊起來。

五一假期,和幾個朋友得閒在密雲山中小住幾日,深山和草木饋贈些許人生與投資的啟發,自覺有幾分道理,是以為記。

01 山居筆記之心理篇

筆記一:天高地迥,覺宇宙之無窮

蒼天高遠,大地寥廓,天地滋養了萬物,卻也帶來了地震、洪水等自然災害。

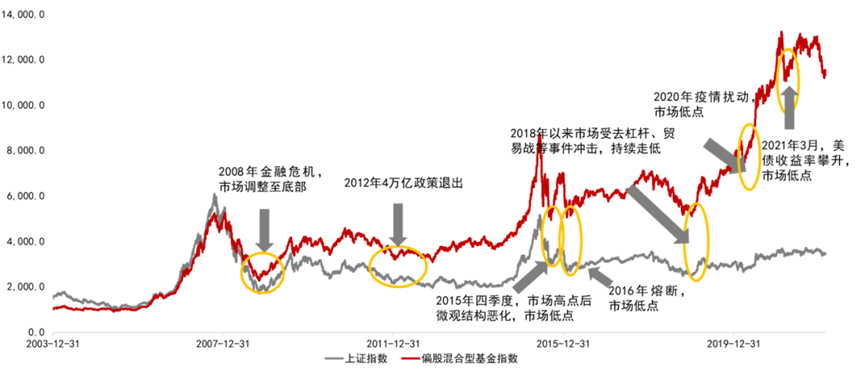

過去近20年來,偏股混合型基金指數基日(2003.12.31)以來實現了年化13.73%的收益,為廣大投資者帶來了豐厚的回報,但卻也多次經歷過黑天鵝以及其他負面因素交織導致的暴跌。(來源:wind,截至2022.05.06)

儘管顛簸不斷,但韌性仍在,經過回撤後,指數往往都能迎來反彈行情,除極端行情外都創下了新高。

回顧歷次暴跌行情,平均調整時間為57天,平均調整幅度為30.42%。但調整後反彈行情平均能持續313天,反彈幅度平均可達50.68%。

(來源:華夏基金財富家)

筆記二:興盡悲來,識盈虛之有數

歡樂逝去,悲哀襲來,人有離和,月有陰晴,事物的興衰成敗都是有定數的。

世間萬物皆週期,市場總是在波動中前行。開年以來,市場經歷了一輪深度調整。

復盤來看,3月中旬之前市場的下跌,主要由三方面因素導致:一是國內經濟面臨下行壓力、地産預期恢復較慢;二是美聯儲貨幣政策收緊預期;三是俄烏戰爭黑天鵝及其帶來的海外“滯漲”風險。

3月中旬之後,疫情全國多點散發超預期,特別是上海疫情突如其來,與其他負面因素交織,加劇了市場的擔憂情緒,造成了恐慌性的回調。

但是在大幅殺跌的過程中,積極要素在不知不覺中積累,前期壓制市場的“恐慌”因素已經迎來了轉機。

第一,疫情出現了邊際改善。以上海為例,單日新增感染者數量已連續多日在1萬例以下,總體波動下降;6個區實現社會面基本清零。居民生活逐步恢復,企業復工復産有條不紊。

第二,上週五召開的中央政治局會議並未調整今年5.5%的經濟增長目標,意味著穩預期、穩增長仍然可期,給市場吃下了一顆“定心丸”,5、6月份的經濟增長動能有望提升。

第三,北京時間昨日淩晨,備受關注的美聯儲5月議息會議靴子落地。無論是加息幅度還是縮表節奏,都符合市場預期。

可以看到,前期壓制市場的部分因素得到一定的改善,那麼從這個角度來説,市場最悲觀的時刻可能已經過去了。

筆記三:登高望遠,遊目騁懷

登高俯瞰,遍野風景一覽無余;縱目遠眺,遠方盡在掌握之中。

迷茫時,看遠方。把視角拉長,可能看得更明白更透徹,也能夠坦然克服當下的恐懼。

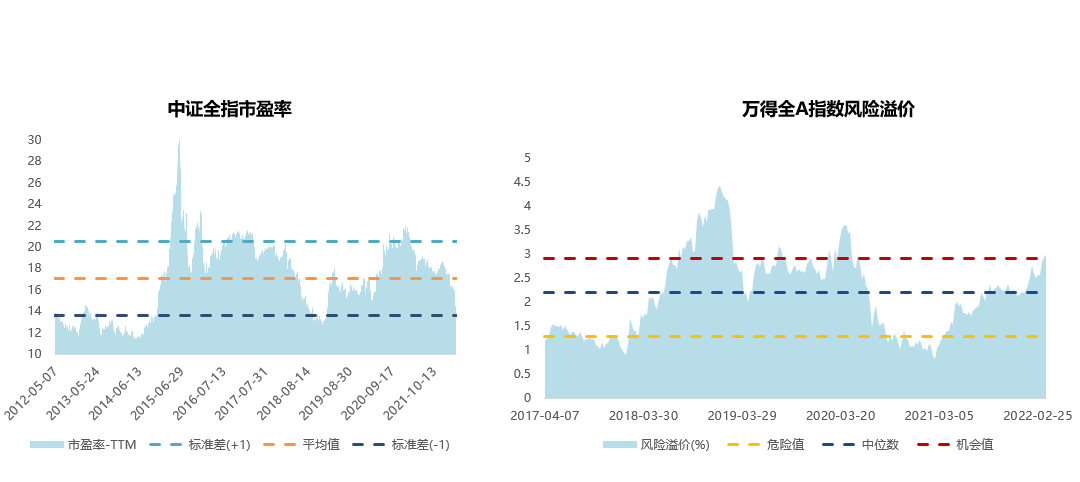

經過前期的大幅殺跌後,A股整體估值已經處於歷史低位區間,當前中證全指市盈率僅為15.8倍,甚至已經低於2016年初熔斷觸發的市場低點估值17倍PE,距2018年末13倍左右估值也相差不多。(數據來源:Wind,截至2022.5.5)

反映股票相對於債券投資性價比的指標風險溢價也已處於高位,也就是説,股市風險階段性得到了較為充分的釋放,悲觀預期也很大程度上在股價中得以體現。

(數據來源:Wind)

展望已經到來的5月,雖然不確定因素仍在,指數短期難以一蹴反轉,但當前時點已經不宜過度悲觀,可以確定的是,目前的A股的確處於一個相對“便宜”的位置。

隨著積極的信號的涌現,內外部負面因素繼續得以疏解,股指有望逐步走出底部區間,開啟新一輪的反彈行情。

從歷史經驗來看,在深度調整後的市場磨底期間,不少投資品種都稱得上已經跌出了性價比,通常會具備較好的中長期佈局機會。

目光長遠的智者,是時候先人一步,開始新一輪的佈局了。

02 山居筆記之操作篇

那麼在這樣的磨底時刻,怎樣的投資操作是智者修為呢?

筆記一

草木之長,不見其有予而日修

山間草木,在不為人所見的時候,在缺乏認同聲音的時候,堅持吸取養分,每天長高一點,終成繁茂蔥蘢之勢。

磨底期買基金,可能經常會聽到質疑的聲音,可能有時自己都不再相信自己,此時更需要堅守信念。

當然,一錘子買賣All in,也是不值得提倡的。

我們無法精準抓住底部點位,滿倉押注;無法判斷反彈具體的高度,快速出入。

但是我們能夠做到的是:在一個相對模糊的底部區域,邊打邊看,分批投資,在春寒漸過的時候做點提前量的佈局和積累,等待果實成熟待摘。

年初以來,普通股票型基金指數(885000.WI)已下跌超過20%,海通證券測算了歷史過去幾輪高點下跌15%、20%和25%後,定投投資股票型基金指數持有2年、3年的收益率。

如下表。

(來源:Wind,海通證券)

可以發現:

在上述三輪歷史高點股票型基金指數下跌15%後,定投兩年平均收益率在22%-52%之間,定投三年平均收益率在25%-195%之間;

下跌20%後,定投兩年平均收益率在17%-156%之間,定投三年平均收益率在23%-114%之間;

下跌25%後,定投兩年平均收益率在20%-39%之間,定投三年平均收益率在23%-39%之間。

筆記二:失之東隅,收之桑榆

或許某處、某時先有所失,不用著急,萬物講究平衡之道,或在另處、他時終有所得。

磨底期投資基金,最重要的講究“配置”二字。

1、股債均衡配置

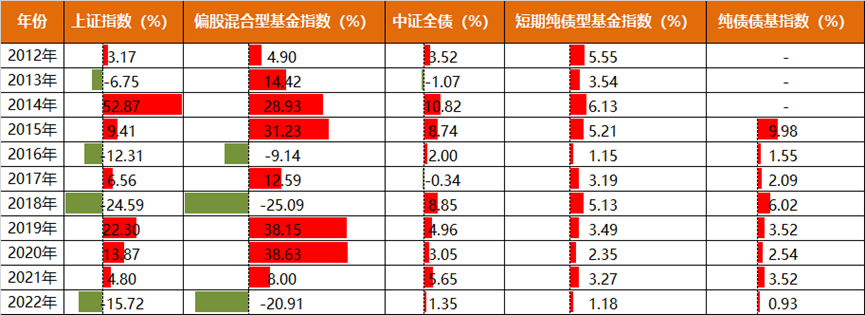

今年來權益市場大幅調整,卻有一類基金仍然正收益,那就是純債基金。

純債基金主要投資于債券等固收類資産,風險收益相對較低,在權益市場行情較好的時候,經常容易被忽視;但是在股市陰雨連綿之際,價值就顯現出來了。比如2016年、2018年,以及開年至今。

(來源:Wind,2022年數據截至05.05)

在倉位中配置部分債券型基金,可以力爭構建安全墊和防護鎖,不至於在過度追逐收益的時候失足命喪懸崖。

2、行業風格均衡配置

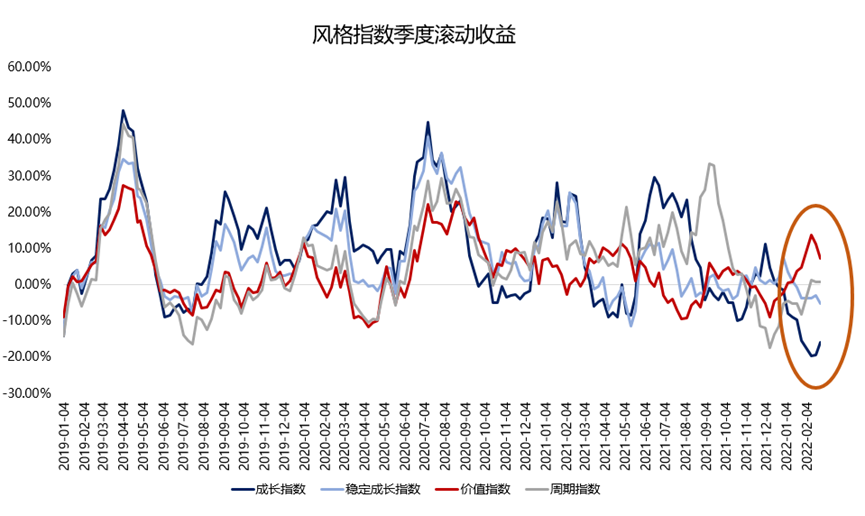

(來源:Wind,華夏基金)

從以上四大風格指數近些年來尤其是今年以來的季度滾動收益可以看出,風格均衡配置非常重要。

年初至今,以地産基建鏈為代表的價值風格估值持續修復,而新光半軍醫等成長行業卻遭遇估值壓縮,兩者的估值差當前約為4倍,處在19年以來的低位。

挖掘基覺得,目前從風格配置角度來説,經濟預期明顯恢復之前,市場可能仍然聚焦穩增長相關板塊,穩住經濟根基是其他一切的前提。

但是後續隨著經濟預期恢復,風險偏好也會逐步回升,市場可能會開始尋找在經濟企穩中真正能夠兌現基本面的方向,目前國內成長股估值已經很有吸引力,在普跌中被錯殺的成長個股也將迎來糾偏,成為後續主線收益來源。

筆記三:一動不如一靜

這是關於飛來峰的故事:南宋孝宗幸靈隱,問和尚:飛來峰會飛,為何不飛走?

和尚答:挪動一次費時費力,遠不如呆在老地方舒適自在。

在山間住久了的小和尚,也是機智的。磨底期投資基金,多看少動,降低操作風險,是一條高手法則。

既不要因漲跌波動和反覆回寒而失去信心、動搖信念,貿然終止定投或割肉在黎明前。

也不要耐不住心性,躁動焦慮,跟隨市場短期熱點調倉換股,切換基金,最終兩頭挨打。

天道變化無常,股市亦是説翻臉就翻臉,非常力所能預測和把控。

因此,需要在無常和有常之間,找到平衡。在沒有最好的選擇之前忽略“穿林打葉聲”,保持動態平衡,按照自己的節奏徐徐圖之。

山中幾日,置身自然,內心漸漸溫和起來。

山行時忽悟“投資,是一場修行”些許真諦,感慨萬千,記錄山居筆記,聊以慰藉。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程