進入2019年,中國居民的家庭資産配置進入新的時代。過去作為家庭最核心的資産-房地産的投資收益已經大不如前;銀行理財産品逐步打破剛兌,而以貨幣基金為代表的現金類産品收益率不斷下行。公募基金、尤其是權益類基金是否會成為未來資産配置的主要目標?居民家庭資産怎樣配置才更具性價比?

大類資産配置提升盈利體驗

中歐基金副總經理、固收投資業務負責人顧偉,對大類資産配置有著非常深入的研究和思考。在長期的實踐中,他發現,投資者需要的並非單純的高收益,而是長期穩定可持續的風險調整後收益。從長期來看,基於A股市場的權益類資産並非收益率不高,而是由於市場波動較大導致風險收益的“性價比”偏低。

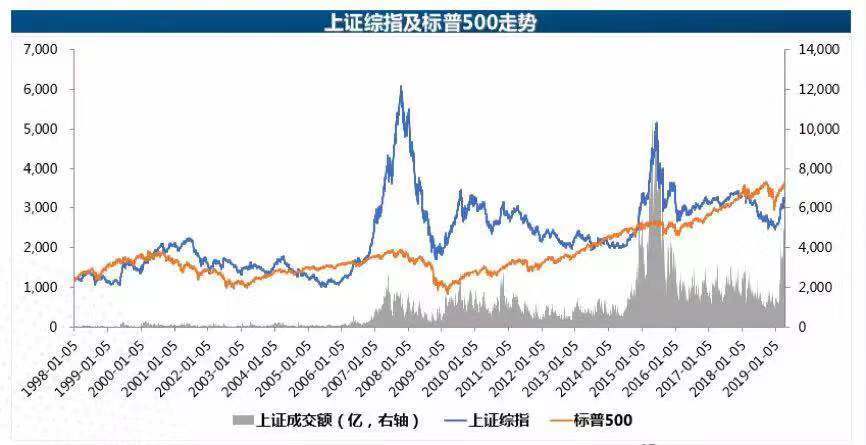

從下面這張圖可以看到,1998年以來上證指數的收益率並不比標普500指數差多少,但是其波動率遠高於後者。從長期投資盈利體驗的角度看,標普500指數的投資者體驗明顯會好得多。如何解決這個問題?顧偉給出的藥方就是:通過資産配置來優化投資者的盈利,最終給持有人帶來優質的長期盈利體驗。

顧偉分析,資産配置是做一個多類資産的組合,這個組合的目標並非實現收益率最大化,而是要爭取性價比最高,提高風險收益比。簡單地説,就是對於單一資産,你每多冒一分錢的風險,就有可能多獲得一分錢的收益。但如果通過多類資産的配置,你多冒一分錢的風險,卻可以獲得超過一分錢的收益,那就提高了投資組合的風險收益比。

但在過去的20年,A股年化收益率不到8%,對應的波動率卻超過了20%,這也是許多投資者盈利體驗不好的原因。

那麼,大類資産配置如何改變這一點呢?顧偉認為,大類資産配置的核心是低相關性。在多資産組合中,並非持有的資産越多越好,而是要確保資産之間的低相關性,即可以加入債券、商品期貨甚至衍生品,通過增加負相關或者零相關的資産,有效降低大類資産配置的波動率。

這是一個專業的技術活。為此,中歐基金單獨設立了資産配置策略組,一個重要的出發點就為客戶優化盈利體驗,在風險可控的基礎上挖掘超額收益。

國際上,在資産配置領域最專業的莫過於耶魯大學捐贈基金的負責人大衛.斯文森。他從1990年到2012年,花了22年的時間把整個資産配置調整到一個有效前沿上。中歐基金也正努力通過大類資産配置的模型,盡力為客戶提供長期穩定可持續的收益,而這類能平滑波動率的大類資産配置産品,將有極大的需求空間。

以中歐養老2035為例,這個産品基於用戶年齡——退休日期,根據下滑曲線進行大類資産配置調整。持有人年輕的時候,風險偏好高一些,股票配置的權重就會高;相反,年齡增大的時候,債券配置的權重就會逐步增加。目前,去年10月成立的中歐養老2035基金已經取得了大約10%的收益率,而且對應比較低的波動率。

需要專業精細的投研體系

在投資中,大類資産配置的門檻其實很高,需要一整套專業精細的投研體系。在達利歐的《原則》中可以看到,橋水如同一個機器那樣在運轉,其投資體系非常完整,各個“零部件”都是極其的精良。因為只要一個環節出了問題,就可能導致最終的輸出誤差。

大類資産配置,對管理人的要求也非常高,不僅須要了解權益品種、還要了解固定收益、商品,以及衍生品等各類資産。

在中歐基金,固定收益團隊通過專業化分工以及投研成果整合的方式,來實現體系化的産品輸出,在每一個環節都儘量挖掘超額收益。過去,基金經理個人更像是一台超級電腦,所有的資訊都匯總到基金經理,然後基金經理依靠個人的運算能力做決策。但是在當下的市場中,資訊在幾倍、幾十倍的增長,再通過原來的“單機版”模式完全行不通。那該怎麼辦?

中歐固定收益團隊通過以下三項將資訊處理和運用效率最大化:1)標準化精細化研究以及高度紀律性的投資管理;2)內部文化的高度認同,大幅提高溝通的效率;3)用數據作為投研溝通的共同語言。當每個人有同樣的價值觀,同樣的溝通語言以及完整的投資流程時,團隊産出效率就會大大提高。此外,讓專業的人去做專業的事,一改過去依靠基金經理個人能力單打獨鬥,就有可能提高投研效率和投資勝率,不斷創造超額收益,最終提升投資者的長期盈利體驗。

研究發現,類似于橋水這種“流水線”的資産管理模式,已經成為了新一代資産管理行業的主流,而依靠個人英雄主義的投資模式已經過去。這背後也有幾個原因:

1)大家越來越重視投資收益的可持續性,而個人的神勇操作是有很強不確定性的。體系化的東西,往往才是穩定、可複製以及可持續的。未來資産管理行業的核心已經改變,並非是“過去的業績如何”,而是告訴客戶過去的業績能夠持續。那麼如何將投資業績持續下去呢?這背後就需要更多依靠投研系統,而非個人。亦如當達利歐不再擔任橋水的CEO,依然不會影響橋水的投資業績。投資的“聖杯”,不就是做一個能永恒運轉下去的産品嗎?

2)資産管理行業也進入了“工業化時代”,必須擁抱科技和先進的系統。工業化時代最大的特徵是,通過科技創新帶來勞動效率的大幅提高。先進工具的使用,平臺化系統的引入,將成為未來資産管理行業的核心。

3)無論是大類資産配置産品,還是主動權益産品,專業化和精細化的分工對於最終結果的影響巨大。即使一個基金經理水準再高,也需要優秀的研究員提供個股挖掘和跟蹤。專業化分工的結果,應該是專業的人,做專業的事情。基金經理可能更多做組合管理,研究員負責行業個股挖掘,大類資産配置則是把不同類別資産組合拼裝在一起,並且通過宏觀策略維度進行資産權重的匹配。隨著投資流程越來越複雜,體系化資産管理的模式,也變得越來越重要。

隨著2020年資管新規徹底執行,資産管理行業將迎來廣闊的發展前景和空間。專業化、體系化的投研平臺會獲得更高的用戶認同度,資産管理公司也需要為投資者提供長期可複製、收益率相對清晰的資産管理産品,同時也是高性價比的産品。相信隨著投資者日趨成熟,會有越來越多人理解資産配置的重要性,整個資産管理行業也將迎來一次新的發展機遇。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程