如今國內AI行業的廠商不斷涌現,其中商湯科技、曠視科技、雲從科技、依圖科技是最受關注的四家獨角獸,被稱為“AI四小龍”,它們也成為了中國AI産業發展史的一個縮影。

自谷歌2015年發佈人工智慧圍棋機器人“阿爾法狗”,打敗世界圍棋冠軍李世石之後,人工智慧成為投資浪潮。但近幾年來AI行業的企業現狀是連年虧損,目前沒有一家公司盈利,為了生存,不斷加大研發力度,造成行業內卷嚴重。

在人工智慧向縱深處探索商業化的過程中,“AI四小龍”之一的雲從科技集團股份有限公司(以下簡稱“雲從科技”)選擇了AI作業系統這一差異化的賽道。

三年虧20多億 應收賬款居高不下

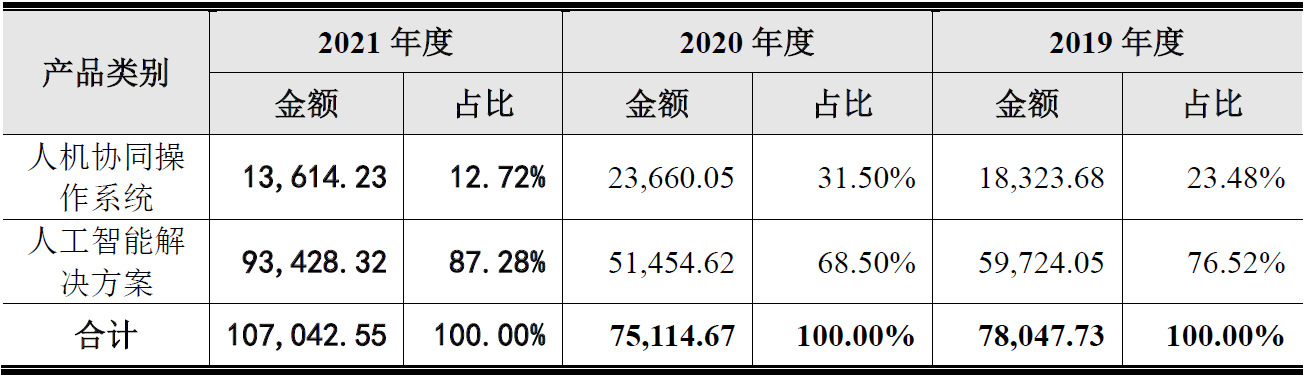

近日,雲從科技通過了科創板上市委審議,距離上市僅一步之遙。根據招股書,雲從科技向客戶提供的服務分為人機協同作業系統和人工智慧解決方案。

人工智慧解決方案容易理解,就是根據客戶實際的場景需求,將AI應用落地,而所謂人機協同作業系統,就是需要人工操作設備的軟體系統。

從主營業務佔比上看,人工智慧解決方案業務收入佔總營收76.52%,這項業務通常是包括硬體産品、安裝運維、後期維護等綜合項目,雖然營收佔比大,但並不是雲從科技的核心技術産生收入。

圖表1:主營業務構成(單位:萬元)及佔比

(來源:招股書)

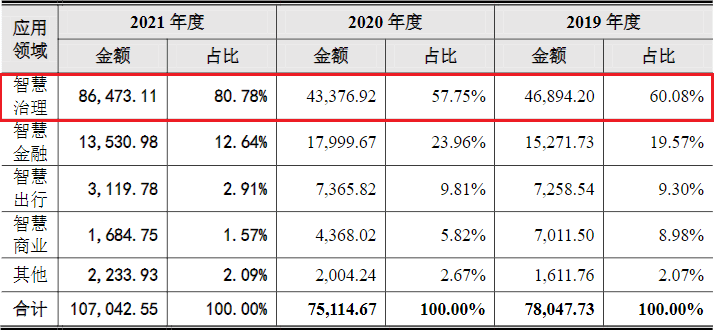

招股書披露,雲從科技下游應用場景分為智慧治理、智慧金融、智慧出行、智慧商業四類,其中智慧治理和智慧金融是業務落地的主要營收構成。

圖表2:兩類産品應用領域産生營收(單位:萬元)及佔比

(來源:招股書)

這四項業務中貢獻收入最多的場景是智慧治理,具體場景包括智慧校園、醫院智慧化管控、安全生産管控、企事業單位立體化防控、智慧社區、街面治安防控、智慧商圈治理、智慧景區治理、娛樂場所智慧治理,及城市智慧防控圈等解決方案,其産品及技術已服務於全國30個省級行政區政法、學校、景區等多應用場景。

2019—2021年智慧治理業務雖然佔比飛速上漲,但營收增長不穩定,智慧金融、智慧出行以及智慧商業業務營收呈現下降趨勢,且佔比降低、比重少。

從經營業績看,雲從科技2019年—2021年營業收入分別為8.07億元、7.51億元、10.70億元,營業收入增長不穩定,2020年營業收入下滑主要是受疫情的影響。2019—2021年扣除非經常損益凈利潤分別為-7.01億元、-8.67億元、-7.53億元,近三年來虧損23.21億元。

根據公開市場數據,在港股上市的商湯科技2019—2021年累計虧損343.03億元,曠視科技2018—2020年累計虧損127.66億元,依圖科技2018-2020上半年累計虧損61億元。在“AI四小龍”中,雲從科技虧損總額相對比較少。

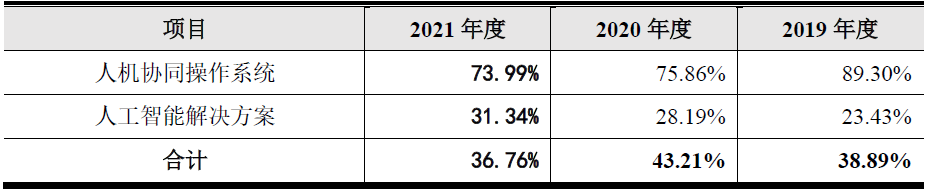

作為AI企業,雲從科技的毛利率受多方面因素影響,除了上下游的議價能力,還包括産品與服務中軟硬體佔比,自研與外購的比例等。

2019—2021年,公司綜合毛利率分別為38.89%、43.21%和36.76%,人機協同作業系統業務的毛利率在2019—2021年分別為89.3%、75.86%、73.99%,説明這項業務是賺錢的。

圖表3:2019-2020年兩大類業務毛利率

(來源:招股説明書)

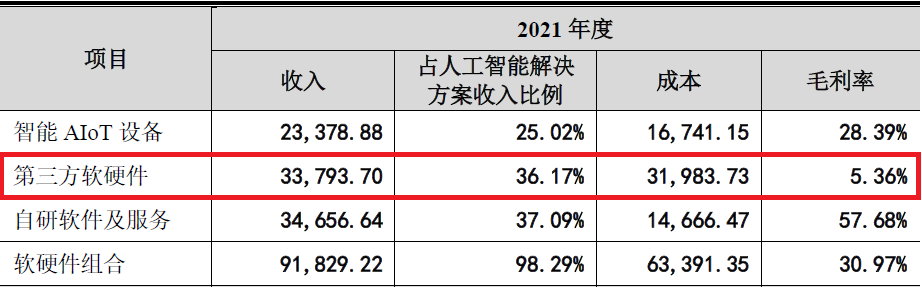

但公司整體毛利較低的原因是,人工智慧解決方案業務中的第三方軟硬體産品毛利率拖了後腿。

第三方軟硬體指的是外購其他公司通用硬體的過單銷售,毛利率非常低;而軟硬體組合根據客戶需求,將公司軟體産品和硬體産品組合,需要外購伺服器等硬體産品,成本金額和佔比較高,因此毛利率也不高;在自研軟體服務中,由於2021年新基建需求增加,通過外採軟體服務的方式分攤掉了原本可以自行開發的利潤。

圖表4:人工智慧解決方案業務線2021年收入(單位:萬元)和毛利率

(來源:招股説明書)

根據商湯科技在港交所發佈的財報,其2019-2021年綜合毛利率分別為73.1%、72%、69.7%,公開資料顯示曠視科技2019-2020年綜合毛利率為53%、49%、43%,雲從科技整體毛利率相對偏低,和兩家競爭對手有一定差距。

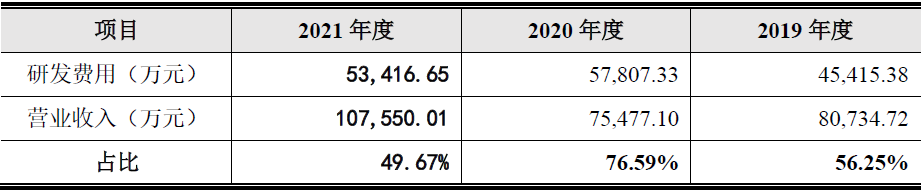

根據雲從科技的招股説明書,雲從科技虧損的原因主要是研發支出多。從2019年-2021年,雲從科技的研發費用4.54億元、5.78億元、5.34億元,累計研發支出15.66億元,佔營業收入的比例分別為56.25%、76.59%和49.67%,每年均有過半的收入投入研發。

圖表5:近三年研發費用情況

(來源:招股書)

目前雲從科技擁有316項專利(其中133項為發明專利)、354項軟體著作權等。自主研發的跨境追蹤、3D結構光人臉識別、雙層異構深度神經網路和對抗性神經網路等技術均處於業界領先水準,

研發費用主要是人員的工資,截止到2021年底,雲從科技的技術研發人員有575人,佔總人數的比重為51.34%。

圖表6:研發人員數量及佔比

(來源:招股書)

作為一家高科技企業,研發投入高很正常,因為不斷研發創新是公司持續保持技術領先的重要支撐。如果能用現在的研發投入,換取後期的可持續盈利能力,這也不失為一種競爭優勢。

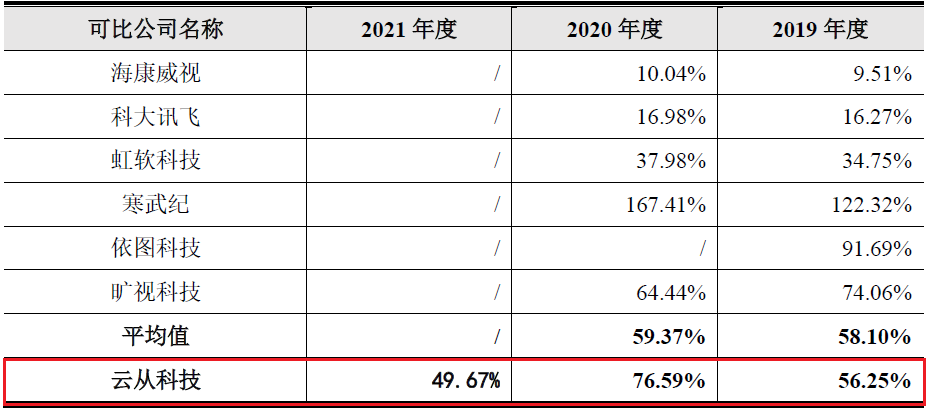

圖表7:與同行業可比公司研發費用率對比

(來源:招股書)

從上圖不難看出,與同為成長期的寒武紀、依圖科技、曠視科技相比,雲從科技的研發費用率並不算高。

科技攻關從來都不是一件易事,從理論到科研,從科研到落地,從落地到普及,這一系列AI科技産業化的流程特質都決定了重投入長週期的必然性。

同時招股書顯示,2019年的鉅額虧損,是由於在2019年9月對高管和核心員工實施股權激勵,且未設置服務期或業績指標等限制性條款。按會計準則規定,在授予日以權益工具的公允價值將取得的服務一次性計入當期費用,此次股權激勵母公司確認的股份支付費用較大,因此影響2019年管理費用率,使之大幅度增長至181.7%。

除了鉅額管理費用外,雲從科技銷售費用也整體偏高,2019—2021年銷售費用率分別為26.6%、28.3%、36.3%,呈現逐年上升的趨勢。

僅從財務數據看,研發費用、管理費用與銷售費用連年增長,是雲從科技遲遲未能實現盈利的幾大原因。

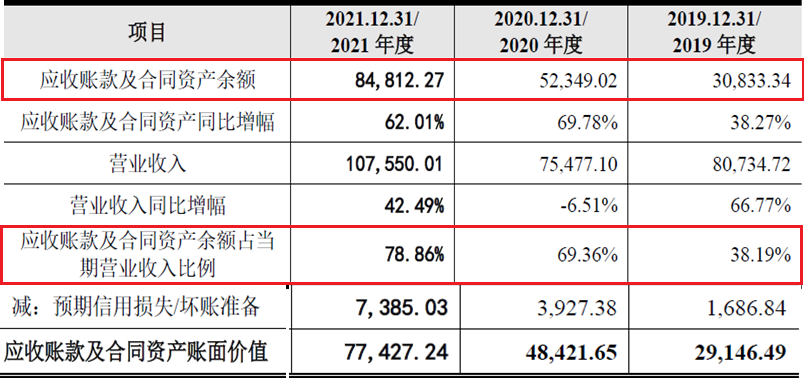

和鉅額虧損對應的是雲從科技應收賬款及合同資産餘額居高不下,2019-2021年對應餘額分別為8.48億元、5.23億元、3.08億元,尤其是在2020年受疫情影響,應收賬款及合同資産餘額佔當年營收的近7成,2021年更是達到78.86%。

圖表8:應收賬款及合同資産餘額(單位:萬元)

(來源:招股説明書)

截至2021年末,雲從科技壞賬準備金額已經高達1.29億元,這對一直虧損的雲從科技來説可謂雪上加霜。

應收賬款高企,同樣使其現金流持續惡化。招股書顯示,近三年現金流量凈額分別為-5.1億元,-4.6億元和-5.5億元,截止2021年年末賬面現金流僅為8.52億元。

上市之路曲折 努力增收減虧

招股説明書顯示,周曦在控股股東常州雲從任執行董事,持有常州雲從99.88%的股權,並通過常州雲從控制發行人64.60%的表決權,為公司實際控制人。

作為創始人,周曦在創辦雲從科技之前,已有過一段長達10年的AI經歷。

18歲考入中國科學技術大學,完成本碩學位後,周曦前往美國伊利諾伊大學香檳分校讀博,師從“電腦視覺之父”黃煦濤教授,獲得電子與電腦工程專業博士學位。畢業後,獲得過六次世界智慧識別大賽冠軍,發表數十篇科研論文。

2011年中科院計劃在西南地區籌建研究院,周曦以中科院“百人計劃”專家身份回國,擔任中科院重慶綠色智慧技術研究院主任,從事人工智慧領域的研究。2015年3月正式創立雲從科技。

根據公開資料,雲從科技在近幾年的發展過程中,獲得不少殊榮,公司核心技術團隊在2018年獲得“吳文俊人工智慧科技進步獎一等獎”,2019年受邀參與人工智慧國家標準、公安部行業標準等30項國家和行業標準制定工作,並承擔國家發改委“人工智慧基礎資源公共服務平臺”和“高準確度人臉識別系統産業化及應用項目”等項目建設任務。

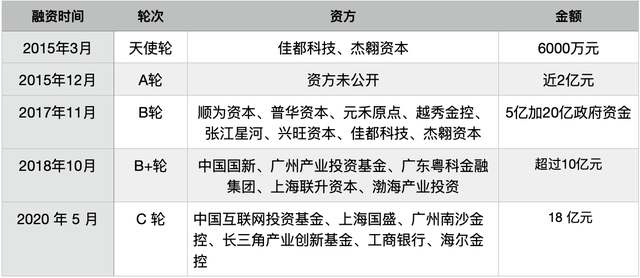

雲從科技是“四小龍”中成立最晚的,但融資發展速度是最快的。根據企查查數據,在2015—2020年5年間總計完成5輪融資,累積融資額已超過53億元,最後一輪融資估值300億。

圖表9:2015—2020年融資歷程

(來源:企查查)

從融資歷程來看,每一輪次投資方符合雲從科技一直以來的“AI國家隊”背景,股東中不乏地方政府基金與國有資本。

值得注意的是,公司曾在2020年被美國列入“實體清單”,限制公司購買或以其他方式取得若干商品、軟體及技術的能力。雲從科技的上市之路也頗為曲折,2020年底科創板上市申請被受理,在2021年3月又因財務資料過期,上市被迫中止。在2021年6月份更新財務資料後,恢復上市審核進程,歷時9個月後才上會通過,目前進入提交註冊的環節。

此次IPO雲從科技擬募資約37.5億元,主要用於人機協同作業系統升級項目、輕舟系統生態建設項目、人工智慧解決方案綜合服務生態項目以及補充流動資金。

其中人機協同系統和人工智慧解決方案等將用去30.56億元,剩餘的不到7億元才用於補充流動資金,算上賬面上的8.52億元,現金流可以達到15.46億元左右。

在招股書中,雲從科技也披露了2022年1-3月的業績測算情況:營業收入為1.77億元—2.02億元,同比增長38.72%至58.31%,虧損1.17億元—1.01億元,收窄46.39%至53.72%。一定程度上説明在不斷增收減虧。

一位行業資深人士認為,人工智慧行業與To C市場不同,To B領域的作業系統專業性強,很難被壟斷,目前行業作業系統競爭格局尚未形成,雲從科技的人機協同作業系統也算獨闢蹊徑,選擇了一條比較難的路,但佈局較早,有利於在行業競爭中佔據優勢地位。

一邊是巨大的研發投入,一邊是需要商業化的産品成果落地,還面臨網際網路巨頭佈局競爭、傳統行業廠商轉型AI的競爭,對於雲從科技這樣的人工智慧企業來説,既是挑戰,也是機會。(思維財經出品)

免責聲明:中國網科技轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網科技”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166-6059

傳真:0086-10-82081900

郵箱:alltech@china.org.cn

官方微信

官方微網志

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程