關於中國房地産市場是否存在泡沫的爭論正在蔓延,爭論之所以能形成,在技術上是因為人們對認定房地産泡沫的指標、標準及數據的認識模糊和使用片面。

此文中首次提出了判斷中國房地産市場是否存在泡沫的30指標體系。考察這些指標數據發現,多數指標數據處在輕度泡沫參數區間,一些指標數據處在嚴重泡沫參數區間,極個別指標數據接近正常參數區間。通過泡沫標準及相關數據相互印證和分析,作者的結論是:中國房地産一定程度的泡沫。

一些國家房地産泡沫給國民經濟造成長期性、毀滅性打擊的教訓需要銘記。禍患常積于忽微,智勇多困于所溺。當問題嚴重時再行動肯定是來不及的。因此,中央當前對房地産實施適度從緊的調控政策是完全正確的。面對未來複雜多變的經濟環境,針對房地産行業,圍繞實現抑制過熱發展和發揮引擎作用兩個目標,需要智慧組合和搭配多種政策,也需要權威平衡和協調公私利益。

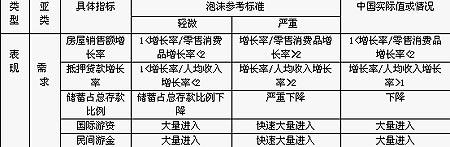

房價表現:售價畸高,全面高漲,實際租金下降

1、出售價格過高。房價收入比是表現房地産價格高低的基本指標。過高房價收入比意味著房地産價格脫離需求基礎。國際上合適的房價收入比一般在1:2-6之間,2004年1-9月份我國商品房平均價格達到277元/平方米,全國平均房價收入比接近1:8;不少城市在1比10以上。根據我們2003、2004年1月對全國50個城市的調查,66%以上的被調查者認為高,58%以上的被調查者認為很高。

2、出售價格快速上漲。房地産價格持續急劇上揚是房地産泡沫的重要表現。合理的出售價格增長不應高於可支配收入的增長,否則這個增長將不可能長期持續。建設部官員認為房價年增長率的基軸應該是3%。2003年以來,我國房地産價格快速上漲,2004年1-9月份房屋銷售價格增長率比去年同期上漲13.4%,超過每人平均可支配收入8.7%的增長率(經CPI指數調整後)。

3、出售價格全面上漲。房地産價格全面上揚是房地産泡沫的重要表現。2004年1-9月份,全國各地房地産銷售價格都在上漲,有些地區的銷售價格增長率達到20%左右。分地區看,全國6個地區價格提高幅度超過20%。分城市看,杭州房價從2000年每平方米3000元,漲到現在的5500元以上;福州近3年時間房價從2000元/平方米漲到6500元/平方米。2004年1-9月份,全國各類物業的銷售價格全面快速上漲,其中私有住房交易價格上漲幅度最大,指數達到115.2。

4、實際租金下跌。房地産市場總體可分為房地産銷售和租賃市場,一般租賃市場能夠準確反映真實的消費需求,當房地産銷售市場存在投機需求時,當銷售市場投機需求旺盛時,租賃市場上,供給大量增加的同時需求大量轉向銷售市場,結果將導致房地産的租賃價格下降。房地産租售房價上漲低於物價的上漲意味著銷售市場存在泡沫,房地産租售價格絕對下降意味著銷售市場泡沫嚴重。2004年1-9月份,房屋的租賃價格增長率為2.1%,遠低於城市居民消費價格5%增長,表明房屋的實際租賃價格在迅速下降。

5、投資者對形勢十分樂觀。投資者樂觀是房地産價格和需求泡沫增長的心理基礎,樂觀心理改變也是導致泡沫破滅的充分必要條件。直到目前中國的開發商幾乎完全一致地對房地産市場形勢持樂觀態度,對房地産泡沫持反對態度。而至少在加息前,許多熱情的投資者,對房地産形勢十分樂觀,個別城市的投資者幾近瘋狂狀態。但是理性的局外人則持完全相反即悲觀的態度。2004年11月初,友邦顧問作的一項調查顯示:74.9%的被調查者認為有泡沫,7.2%的被調查者認為不存在泡沫。

需求表現:房屋銷售急劇增長,抵押貸款大幅增加,國內外資金大量進入

6、房屋銷售額超常增長。房屋銷售額增長率應以略高於社會消費品零售總額增長率的速度增長,過高的增長意味著存在真實需求以外的投資需求。2003年和2004年1-9月份,房屋銷售額增長率以遠高於社會消費品零售總額的速度增長,達到27.2%-39.7%,高出社會消費品零售總額增長率18.1-28.2個百分點。而1992-1993年房地産過熱期,房屋銷售額增長率達到42%-56%,高出社會消費品零售總額增長率25-27.5個百分點。這表明房地産銷售市場存在著大量的投機需求。

7、抵押貸款爆炸性增長。房地産真實需求依賴於家庭收入的增長,房地産投機需求膨脹主要依賴於住房抵押貸款的增長。因此,住房抵押貸款增長與家庭可支配收入增長比,從需求的角度反映房地産泡沫的發展程度,指標值越大,説明投機程度越高。近年來,個人住房貸款高速增長,1999-2003年個人住房貸款餘額同比增長分別是218.6%、148.72%、65.77%、47.71%和42.46%,2003年個人住房貸款餘額達到11779.74億元,截至2003年年底,我國的住房抵押貸款餘額已經達到12000億元,是1997年的50倍以上,高於同期家庭可支配收入的增長。由於住房抵押貸款的基數低,不能簡單地根據該指標持續增長得出市場泡沫的結論,但這個增長確實很超常。

8、居民儲蓄快速減少。存款增速連續下降,可能意味著居民開始從銀行把錢取出來,進行消費或投資保值品。2003年2月,居民儲蓄佔總存款的比例為53%,到2004年9月下降為49%。2004年以來人民幣儲蓄存款已連續7個月同比少增,1-8月,人民幣儲蓄存款累計增加10863億元,同比少增1406億元。

9、國際熱錢大量流入。國際遊資大量流入並投資房地産,將帶動投機需求。目前國際遊資以各種隱蔽的方式大量進入中國。據有關專家估計:目前我國約5100億美元的外匯儲備中,貿易順差約1000億美元,外商直接投資約3000億美元,餘下來的1000億美元就是熱錢,其中部分遊資就流入到房地産市場領域。北京達觀房地産經紀公司的一些調查報告顯示,2003年北京購房人士中來自歐美的增長4.9倍,來自港澳臺的增長2.5到3.5倍。海外人士購房佔總的成交比例已經接近15%。

10、民間遊資大量流入。民間資金大量投資房地産,形成巨大的投機需求,導致房價急劇攀升。2001-2003年間以溫州為主的浙江等民資"炒房團"在中國房地産市場上掀起巨大波瀾。這些集體購房者先在當地,然後進入浙江和上海,進而奔向全國,集中突擊購房。據估計:溫州的購房大軍人數將近10萬,用於購房的種子資金在1000億元上下。"炒房團",撬動了數倍甚至數十倍的當地資金進入樓市,刺激了當地消費提前和投機需求,進而産生需求和價格的互相推進,許多"被炒房"城市房價飛漲。

11、投資性購房的比重高。投資性購房資金佔總購房資金的比重是判斷房地産泡沫的重要指標。國際上這一指標的警戒標準為10%。據有關部門調查,目前各地投資性購房比重增長過快。如上海,境外和外地住宅購買需求比重按面積計算高達25%左右,投資性購房比重達16.6%,寫字樓投資購房比重高達40%;福州市外地人購房的合同登記量、面積和餘額分別佔同期總量的42.3%、44.9%和45.4%;杭州商品房的購買者,本地人不到50%。

供給表現:供給超常增長,房屋空置率過高

12、開發投資額超常增長。房地産開發投資是房地産供給對需求最直接的反映。開發投資額超常增長可能意味著投機需求和虛高價格的形成。而衡量房地産開發投資增長快慢的指標是房地産投資額增長率/GDP增長率,一般應該不超過2倍。2003年全國累計完成房地産開發投資突破1萬億元,同比增長29.2%,是1995年以來的最大增幅,2004年1-9月,房地産開發投資同比增長28.3%,這是同期GDP增長的3倍。

13、開發貸款超常增長。房地産開發貸款增長超過全部貸款增長速度而超常增長,可能是銀行資金對投機需求的趨利性反映。2000-2002年,用於房地産開發的貸款增幅分別為11.81%、32.96%、27.78%,全國房地産開發貸款在連續5年高速增長的基礎上,2003年達到6657.35億元,同比增長49.1%。而2000-2003年全部貸款增幅分別為6%、13%、17%、21%。

14、施工面積超常增長。施工面積是未來的房屋供給量,施工面積增長要求未來必須有與之匹配的需求增長。2002、2003、2004年1-9月,施工面積增長率為20.1%、26%、23.3%;2002、2003、2004年1-9月,銷售面積增長率為20.2%、29.1%、19.3%。即便考慮投機需求,施工面積增長也超過銷售面積增長。

15、房屋空置率過高。房屋空置率是房地産供給超過真實需求的集中體現,國際公認的警戒線是10%。2003年全國空置房面積達到1.25億平方米,空置率已達到26%,2004年9月末,雖同比下降2.3%,仍大大超過國際警戒線。這個下降可能是投機需求增長導致的。雖然房屋空置率與國際上的概唸有些區別,國內的高空置率反映更加深刻的結構問題。

人民網 2004年12月22日