中國網財經10月28日(記者葉淺 見習記者邢楠)近日,深圳市豪恩汽車電子裝備股份有限公司(以下簡稱“豪恩汽電”)更新了招股説明書,公司擬在創業板上市。

此次IPO,豪恩汽電計劃募集資金4.02億元,募集資金將用於汽車智慧駕駛感知産品生産項目、研發中心建設項目、企業資訊化建設項目和補充流動資金項目。

中國網財經記者注意到,豪恩汽電主要産品車載攝像系統的營業收入自2019年開始下滑,公司另一主要産品超聲波雷達系統的營業收入自2018年起已經連續下滑三年。此外,豪恩汽電應收賬款高企,公司多位客戶陷入財務困境。

兩大主要産品營收下滑

豪恩汽電成立於2010年,公司主營業務為汽車智慧駕駛感知系統研發、設計、製造和銷售。豪恩汽電的主要産品包括車載攝像系統、車載視頻行駛記錄系統和超聲波雷達系統。

招股書顯示,2018-2020年及2021年上半年,豪恩汽電實現營業收入分別為6.76億元、6.38億元、7.19億元和4.49億元,實現凈利潤分別為-2429.58萬元、1895.52萬元、6755.37萬元和4906.22萬元。

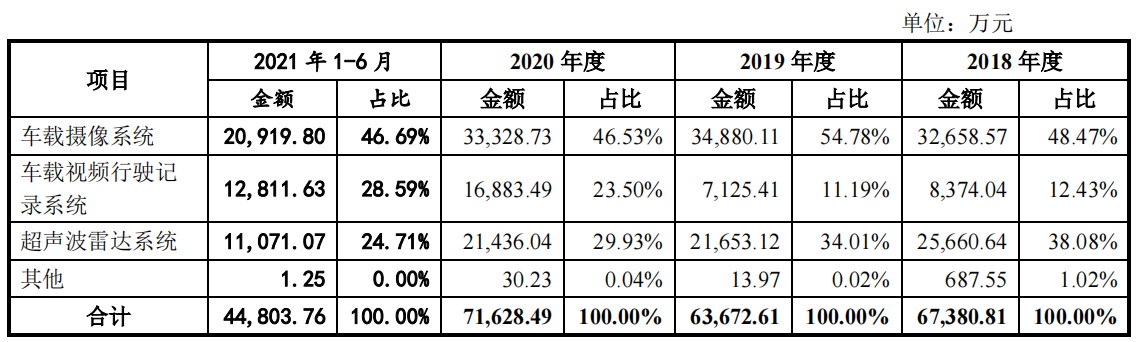

雖然豪恩汽電營業收入和凈利潤均在逐年增加,但公司主要産品中有兩大産品的收入已經出現了下滑。2021年上半年,豪恩汽電的主要産品車載攝像系統、車載視頻行駛記錄系統和超聲波雷達系統佔營收的比例分別為46.69%、28.59%和24.71%。

具體來看,2018-2020年,車載攝像系統營業收入分別為3.27億元、3.49億元和3.33億元,佔總營業收入的比例分別為48.47%、54.78%和46.53%。可以看到,2020年車載攝像系統的營業收入較2019年比有所下滑,同時超聲波雷達系統營業收入已經連續三年減少,2018-2020年超聲波雷達系統營業收入分別為2.57億元、2.17億元和2.14億元。

數據來源:豪恩汽電招股書

對此,豪恩汽電錶示,“2019 年,公司超聲波雷達系統銷售收入較上年減少3676.46 萬元,下降比例為14.81%,係當年下游乘用車市場銷售情況整體回落所致。”

應收賬款高企 多客戶陷財務困境

除了兩大主要産品的收入有所下滑外,2018-2020年,豪恩汽電的應收賬款賬面餘額整體呈增長趨勢。

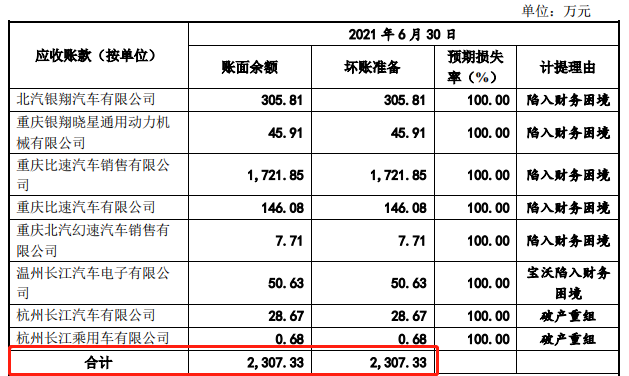

2018-2020年,豪恩汽電應收賬款期末餘額分別為1.77億元、1.71億元和1.99億元,佔總資産的比例分別為29.49%、31.80%和28.47%。2021年上半年末,公司應收賬款期末餘額為1.62億元,佔總資産的比例為22.45%。同時,豪恩汽電近三年半壞賬準備金額分別為2669.74萬元、3252.31萬元、3353.32萬元和3174.61萬元。

招股書顯示,截至2021年6月30日,因北汽銀翔、重慶比速及其關聯方陷入財務困境,豪恩汽電針對上述客戶的應收賬款累計計提壞賬準備2307.33萬元。

數據來源:豪恩汽電招股書

豪恩汽電錶示:“未來隨著豪恩汽電經營規模的不斷擴大,年末應收賬款餘額將逐步增加,若對大客戶管理以及應收賬款管理不到位,出現應收賬款不能按期收回或無法收回發生壞賬的情況,將使其資金使用效率和經營業績受到不利影響。”

此外,中國網財經記者注意到,豪恩汽電的客戶集中度較高,2018-2020年及2021年上半年前五大客戶的銷售金額佔比均超57%。

招股書顯示,豪恩汽電的主要客戶為東風日産、大眾汽車、標致雪鐵龍、吉利汽車和通用五菱等汽車整車廠商或其一級供應商。2018-2020年及2021年上半年,前五大客戶的銷售金額佔營業收入的比例分別為70.04%、57.38%、59.28%和58.63%。

豪恩汽電品牌客戶方面,2020年公司前五大整車品牌客戶為東風日産、上汽大眾、標致雪鐵龍、吉利汽車、一汽大眾。具體來看,吉利汽車為豪恩汽電2018年、2019年度第一以及2020年第二大客戶,2018-2020年公司向吉利汽車的銷售金額逐年減少,分別為2.07億元、1.83億元和8536.59萬元。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程