中國網財經11月30日訊 絕味食品(SH:603517)今日早間披露澄清公告,對公司2017年年報中披露的研發費用與2018年財報中披露的上期研發費用存在差異的情況予以説明,絕味食品表示,研發費用不一致係口徑差異。

絕味食品表示,在2018年度財政部發佈(財會〔2018〕15 號)文件之前,公司年報“經營成果與分析”章節中基於公司産研結合的緊密性,對於研發投入--研發費用的定義範疇不僅包括管理費用-研發費用,還包括部分參與産研結合的生産工人工資、物料消耗以及折舊攤銷等。這部分研發投入--研發費用公司在所得稅匯算清繳時並未列示為研發費用進行加計扣除,僅為“經營成果分析”中業務口徑的歸集列報。

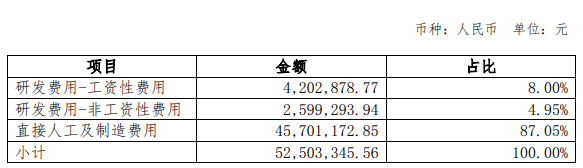

2018年6月16日財政部發佈《關於修訂印發2018年度一般企業財務報表格式的通知》(財會〔2018〕15 號),研發費用單獨列示為財務報表科目,並對其定義進行了明確,公司根據財政部定義的研發費用口徑按照財政部最新要求對研發費用進行了歸集列報,並依據新口徑追溯調整列報2017年度財務報表科目--研發費用。2017年披露的公司年報中的研發投入的具體項目、金額及佔比如下表:

綜上,2017年披露的公司年報“經營成果分析”章節中的研發投入-研發費用投入與2018年財務報表列報的上期研發費用存在差異係公司産研結合下生産研發模式下業務口徑對於研發費用投入的理解與2018年6月財政部規定的財務報表列報的研發費用存在口徑差異。2018年,財政部公佈了《關於修訂印發2018年度一般企業財務報表格式的通知》(財會〔2018〕15 號)文件後,公司業務口徑與財務口徑進行了統一,年報“經營成果分析”章節中的研發投入—研發費用投入與財務報表—研發費用金額一致。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程