當獨立代理人話題再次攀上熱搜,當國內代理人政策逐漸出臺,在這場以“回歸”為名的行業轉型下,代理人發展方向再次引起熱議。

LIMRA&LOMA大中華區首席策略官趙萍站在全球調研數據的基礎上,回顧了北美獨立代理人的變遷路徑,進而得出對中國仲介市場的啟示。

北美主要渠道業態:專屬+獨立+直銷+其他

近幾年,行業對獨立代理人非常關注,2018年監管也出臺了相應的政策。根據LIMRA研究,在北美市場,個人壽險板塊分為四個主要渠道,包括專屬代理、獨立代理、直銷和其他渠道。

專屬代理,是主要服務一家保險公司,有比較強的業績指標和要求、考核壓力相對比較大。而所屬公司也會給其全面的支援,如培訓。經過了解,通常情況下,保險公司要求的代理人必須是全職,兼職的基本不接受,但如果有特殊情況必須要堅持,則需要提供很嚴格或很有説服力的理由,然後跟保險公司做特別的報備或申請才可能被批准。在北美市場,代理人活動率達90%以上的公司比比皆是,因為他們有非常嚴格的管理,所以活動率、出勤率都非常高。

獨立代理,是以個人身份存在的,具有很高專業能力的保險代理人。他可以以個人影響力承接大量業務,或者有兩三個助理分擔工作。但這樣的個人鳳毛麟角,主要的群體還是以機構、法人的形式存在。所以,所謂獨立代理人未必是指個人,可能是指一種組織形態,我們稱之為一種渠道。

在美國市場、北美市場、歐洲市場,獨立代理仲介機構與中國的不同。在北美市場等,這些獨立代理機構規模相對較小,幾十人、上百人、一千多人的公司可能算大一點的公司。比如泛華80萬大軍,已經超過了美國市場所有代理人的數量。

但美國等市場上,仲介機構也有獨特的地方,比如相對靈活,服務水準相對高,會在很多細分領域扮演獨特的角色等。

直銷渠道,通常指通過員工直接銷售,例如電網銷,郵件銷售等。早些時間,還有通過紙質的信件進行銷售,這算是比較傳統的。

其他渠道中,佔比較大的是銀行保險。但在美國個險板塊中,銀行保險佔比非常小,是由於一些政府原因造成的。

北美市場的獨代:渠道+産品催化下的第一大渠道

産品、渠道方面,我們對個人壽險、健康險、年金險、長期護理、失能等每個産品都單獨統計。

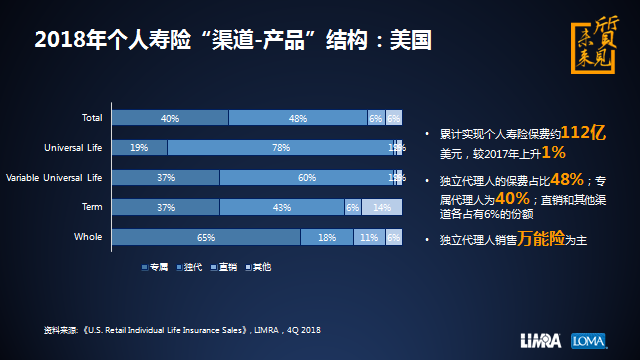

以上是2018年美國整個個人壽險市場的基本情況,從保費收入看,達到112億美金,較2017年上漲1%。但它相對成熟,每年增長幅度都不是很大。

從渠道佔比看,專屬代理人在個人壽險銷售市場佔有40%的比例,而獨立代理人則達48%。獨立代理人基本佔據半壁江山,而且産品多以萬能險為主,專屬代理人在終身壽險中會扮演更重要的角色。

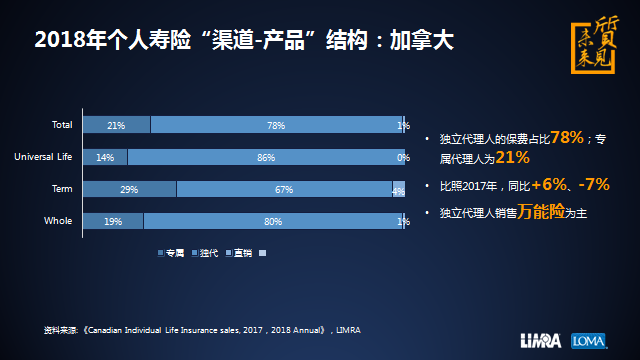

市場相對美國市場,加拿大獨立代理人的作用更為顯著。

2018年加拿大市場的獨立代理人保費佔比達78%,較2017年提升6個百分點。另外 21%的保費來自專屬代理渠道。

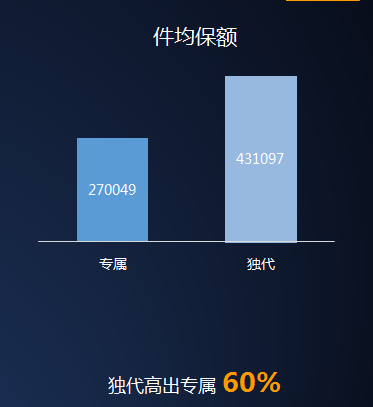

大家經常説美國或歐美市場是成熟市場。而成熟市場的特點是什麼?是專業化分工、市場化經營。從件均保額、效率上看,獨立代理人依舊高於專屬代理人,最新的數據顯示,獨立代理人較專屬代理人要高出60%。

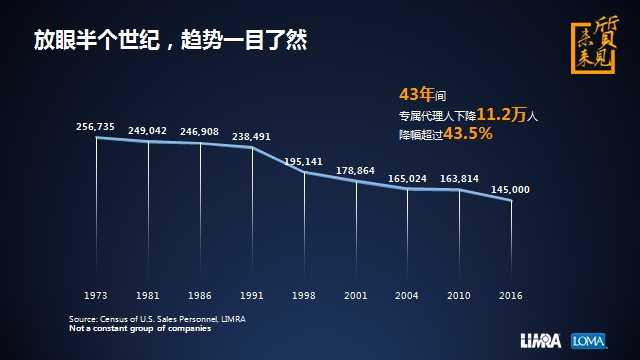

我們知道,美國壽險市場有100多年曆史,最初也是以員工制存在。當代理制等出現後,大家會感覺這種制度效率很高,而且成本有所下降。所以,這些制度一旦出現便以非常快的速度在全行業大範圍推廣,從而專屬代理人迅速得到了普及。

隨著專屬代理人效率、成本逐漸發生變化,獨立代理人開始扮演更重要的角色。當然,過程中由於多重原因,有的專屬代理人開始轉戰獨立代理人。另外,産品方面,在高利率時代,專屬代理人銷售的終身壽險和銀行産品的利率優勢不明顯時,各家公司就開始轉戰萬能險産品。

在多重因素下,造成的結果是專屬代理人開始向獨立代理人遷徙。當然,期間由於金融危機的發生,獨立代理人由於沒有公司背書,在業務開展方面也存在一些影響。所以,2009年之後,市場更趨於均衡式發展。

以上是1973-2016年美國專屬代理人總人數變化數據,從最初的25萬多人下降到11.2萬人,下降了近14.5萬人。與其相反的是獨立代理人一直在增加。

網際網路語境下仲介命脈:加強品質培養

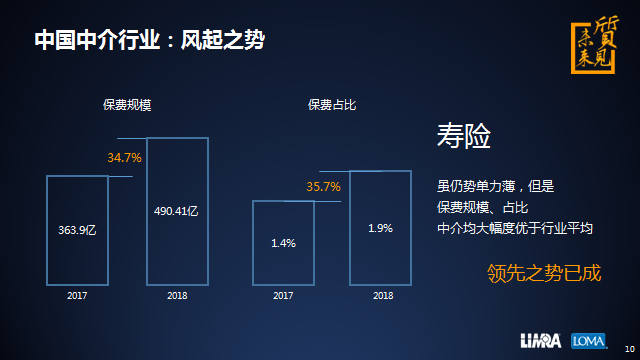

再看仲介方面,其獲得的保費增速超過了壽險公司總體的增長。專業壽險仲介公司在壽險行業所獲得的保費佔比從2017年的1.4%提高到2018年的1.9%,增長非常迅速,但其力量還是相對薄弱,和美國壽險市場相比,中國的保險仲介發展空間很大。

當然,美國市場雖然成熟,但也出現一些問題,例如代理人老齡化問題。美國代理人平均年齡都55歲左右,所以,招募新人對美國來講是一項難題,但是很迫切的需要。

在中國,雖然仲介公司剛要騰飛,但在2000多家主體下,內部競爭已非常激烈,而且與保險公司相比,保險仲介的品牌也沒有太多優勢。從自身收益來講,保險公司有三差一損,但仲介只有費差,業務相對單一。在此背景下仲介應該關注什麼?

第一,NPS(凈推薦值)。這在很多其他行業,已被大家普遍認可,因為它是評價客戶滿意度,品牌忠誠度非常重要的指標。在中國保險行業,最早在平安一些體系或外資公司體系中看到過這樣一些指標。

但目前,在行業裏不太關注NPS,那麼可以關注什麼?可以關注繼續率。

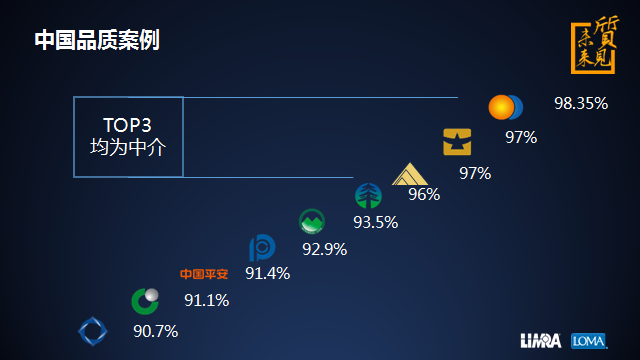

從公開渠道統計的數據顯示,排在前三名的都是仲介機構,而且仲介機構中排名靠前的公司,對繼續率給予高度關注。

講幾個案例:

第一個是年薪600萬的總監。他説收入當中80%是來自轉介紹,但這80%的轉介紹是怎麼來的?是因為他給別人提供非常高的品質,非常優質的服務,而且非常專業的需求分析。所以,他從售前的諮詢到售後的服務能全部做到流程優質化,這樣他的客戶也非常信任他。我問他對繼續率的看法,他認為繼續率必須是每個從業者,從新人開始到總監級別等都必須關注的,關注續續率相當於續期佣金,可以視為底薪。雖然這些底薪是持平的,但也會持續滾動地進入到收入體系當中,這是巴菲特倡導的雪後波長理論。他個人的案例也是壽險公司經營的方向和模式。

第二個是民生人壽。民生人壽從2014年開始轉型,大量續期業務後,五年間的繼續率提升了十幾個百分點。民生人壽已經連續九年實現盈利。現在,行業中的頭部公司正在強烈追尋指標上的要求,我們也希望在過程中也給予一定的關注,採取一些實際的行動,這是IQA所倡導的方向。

這是三個維度。我們認為,一家公司有專業持久的優質服務,能獲得更多客戶,客戶滿意可能就會幫忙轉介紹,隨後公司就會有更多的品質保單,這是良性的迴圈。當活動率高了,繼續率高了,它的佣金收入一定會達到一定的水準,留存就不是問題。我想用這種方法告訴大家,把過程管理起來後,不是要把IQA做成只是榮譽,要變成行為上的管理,讓所有的代理人形成良性的作業習慣和模式,這是我的建議。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程