10%-13%,中國專業保險仲介佔比;30%-50%,國外發達市場專業保險仲介佔比;20%-40%,兩者之差距。

當“去仲介”日益趨熱,面對網際網路與科技發展下的保險,開始出現“顛覆式”發展。保險也不再局限于傳統的消費模式,網際網路平臺、科技公司,乃至傳統保險公司紛紛觸網。

數據積累的落後性與專業化的欠缺,成為阻礙國內保險仲介前進的重要阻力。面對與國外發達市場的差距,中國保險仲介市場怎樣“取其精華,去其糟粕”獲得長足發展,依舊是當前需要攻克的難題。

AON大中華區再保兼AON中國商業風險CEO陸勤以AON為例,講述國外保險仲介之發展歷程。

100億美金下的搭配:風險+養老+健康+數據與分析

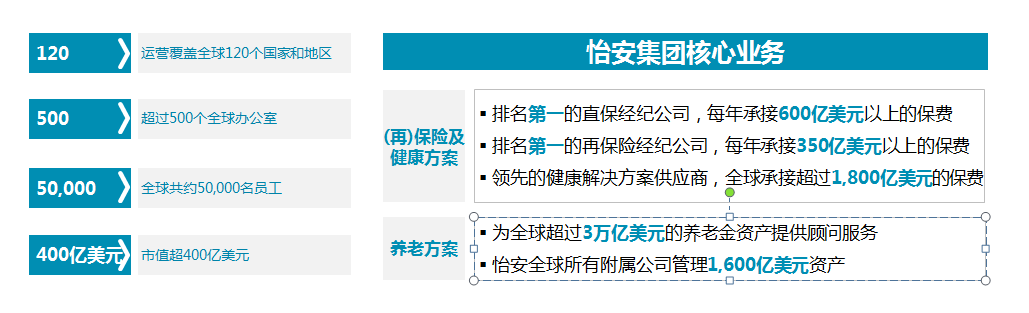

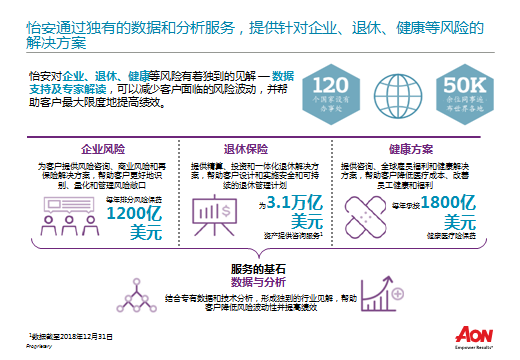

怡安集團(AON)是全球性的,業務範圍覆蓋125個國家,公司員工達5萬多,擁有500多個(全球)網點,市值是420億美金。去年AON總收入100億美金。公司核心業務包括三方面:

第一,風險板塊。風險裏涵蓋兩方面,一是商業風險解決方案;二是再保險解決方案。這兩種是針對大型商業保險和再保險而言,通過不同的保費排名,進行不同程度的承保。

第二,退休養老闆塊。AON為全球超過3萬億美元的養老金資産提供顧問服務。 3萬億美金什麼概念?是佔全球退休資産的11%,也就是AON提供退休養老、資産配置服務佔全球11%的份額。

第三,健康養老闆塊,AON每年在全球承接超過1800億美金的保費。

其中,核心競爭力是 “數據與分析”(Data Analycs),這是AON把業務滲透到各個行業和價值鏈的重要要素。

再看業務細分方面, 100億美金總收入中,數據分析部分也有10億美金的收入。但主要收入還是來源在於商業企業風險和再保險,兩者佔比超過50%,其次是健康和退休板塊。

20%的差距與空間:專業化與數據化的強化之路

為什麼AON有這個能力?

首先,經過多年的積累,AON形成了大量的數據庫,能夠對市場、風險的走向做出快速的判斷,且具有深度和廣度的分析結果,這也是AON的主要核心競爭力。

其次,怡安證券是全球風險證券化的市場領導者。作為排名第一的專注于保險行業的投資銀行,2011年來累計發行規模超過125億美元;2001年以來協助29家初創保險公司設立並融資超過88億美元;2001年以來擔任保險並購顧問的交易總額超過130億美元。

再看中國保險市場,專業仲介在整個市場中佔的份額一般維持在10%-13%之間,雖然市場體量和規模不斷增加,但專業仲介所佔的比例並沒有太大改變。

相比其他市場,澳洲專業仲介佔市場份額50%以上,,美國佔40%以上,歐盟為30%以上,而中國僅有10%-13%的比例。這裡邊包含的意思有兩方面:

一、中國專業保險仲介的力量的確太弱小;

二、中國專業保險仲介發展前景相當廣闊。

近年來“去仲介化”是熱門話題,特別是過去兩年。

而作為保險公司的CEO,除關心業務發展外,還要關心成本,包括獲客成本、渠道成本等。如果去掉仲介環節,可以降低渠道成本,何而不為?去仲介化的話題並不只是在中國討論,在西方發達市場同樣是談論比較多的話題。

2018年,在英國市場,仲介的價值和仲介帶來的好處被作為一個問題在公開場合進行討論,最後導致的是,英國監管機構做了一個市場調查,結果總結了仲介的價值和職能。包括兩個方面:

一個是針對核保人,也就是保險公司;一個是針對保單持有者,也就是客戶。

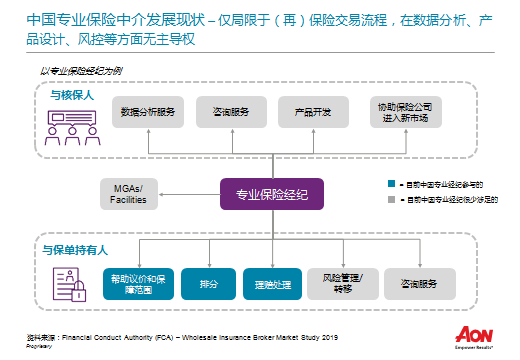

從專業保險經紀看,需要提供:

一、數據服務,也就是AON的核心競爭能力。因為基於大量的數據可以分析市場、風險、同業的情況。但對保險公司來講,其視角沒有那麼廣闊,因此,保險公司很多時候依賴或仰仗于專業保險經紀提供這樣的服務。

二、諮詢服務,這也與數據有緊密的聯繫。

三、産品開發,很多新産品的出現並不是保險公司開發出來的,而是專業保險經紀開發出來的。

四、協助保險公司進入新市場。舉個例子,我們剛發佈的一個新産品是與百度合作。它是針對冠心病介入手術之後復發的一個保險産品,也就是針對單病種,帶病人群開發的産品。這個産品的開發是我們和合作夥伴,通過數據分析,對産品進行了解開發出來的。開發出來後,我們找到了海外再保公司提供承保支援,協助這個公司進入到新市場。

五、對於客戶,幫助溢價和保障範圍,排分、理賠處理、風險管理轉移和諮詢服務。

人才+技術+數據,將驅動保險仲介的再發展

如何去分析營運模式、商業模式,如何維護客戶關係?

如果業務的範圍或業務的方式一直在客戶關係的開發和維繫這個維度上,其實是很危險的。第一,這種模式不可持續;第二,處於的價值鏈不是很高端。所以,技術能力方面是必須要開發、要發展的主要方向。

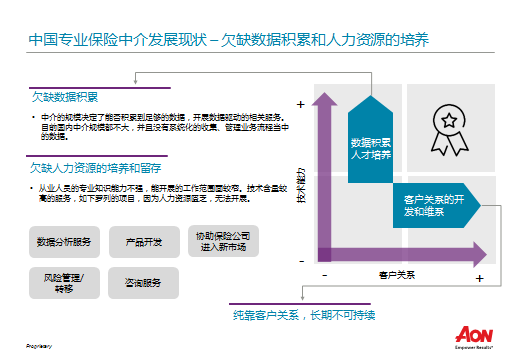

前面很多嘉賓都提到,目前國內保險仲介數量多,但規模普遍較小。規模小直接導致的是數據蒐集能力極其有限,不可能有大量的數據積累。

另一個維度,從內部看,是否具有很完備的內部系統,在處理業務時,有意識地把數據收集起來。

回到人才上,除了保險行銷人員外,還有很多服務人員、技術人員。從學歷看,雖然有向好的趨勢,但與同業比,例如保險公司、再保公司等,還有一定差距。但這個差距不應該存在,因為數據分析服務、産品開發、協助保險公司進入新市場、資訊風險管理專員等都需要專業人才去做,沒有專業人才,專業的保險經紀很難做下去。

從牌照申請看,是否因為保險公司門檻比較高,所以先借助保險仲介進入市場?其實這兩者是不一樣的,保險公司是重資産公司,仲介是輕資産公司。輕資産公司靠專業技術,靠專業能力,最後靠的是人;而重資産靠的是資本。所以説,這兩者存在很大區別。

回到專業保險仲介應該做什麼,可以做什麼問題上。傳統的交易流程,去仲介化,因為技術的發展很可能被取代了。所以,一個仲介發展,我認為,需要靠技術驅動。技術驅動的核心是,專業人才、技術能力、加上數據蒐集能力,這或許才是一個長足發展必須有的關鍵。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程