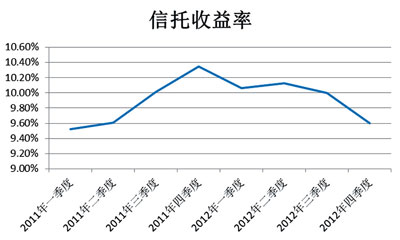

| 2012年以來,信託計劃預計的收益率收窄。從2011年第四季度的10.4%下降到2012年第四季度的9.6%。

藝術品投資宏觀分析

1. 藝術品投資活動進入發展區

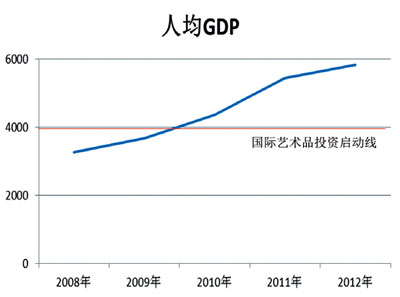

國際相關經驗數據表明,一個國家或地區其每人平均GDP超過4000美元,且政治和社會穩定的情況下,其藝術品投資活動趨向活躍。我國每人平均GDP在2009~2010年度,已經超過4000美元的分界線。從2009年開始,我國藝術品交易市場規劃開始放量增長。這4年間國內藝術拍賣價值逐年增長,分別是是225、573、968和500億元人民幣。2012年拍賣價值急劇下降的主要原因是政策控制因素。

2. 2012年拍賣規模有所下滑

2012年以來,藝術品拍賣呈現下滑態勢。主要因素是2011年11月份國務院39號文件,該文件提出了5個不準,特別是禁止藝術品份額化交易的“深圳模式”。2012年上半年藝術品拍賣額為268億元,2012年下半年據不完全統計約為200億元左右。

3. 單件市場價格下滑

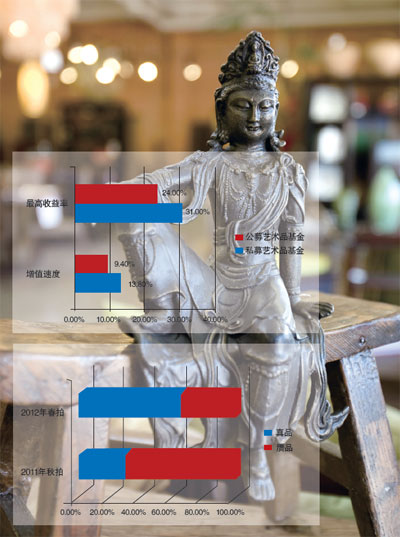

雅昌網統計數據表明,“2012年上半年價格過億、5000萬至1億、1000萬至5000萬的各個階段的高價品都有較大程度的縮水。1000萬至5000萬的拍品數量,同比2011年春拍縮水一半。過億的可能2011年春拍在15件,2012年可能在4件。”高價品的縮水也是造成2012年成交量縮水的主要原因。

4. “公”不敵“私”

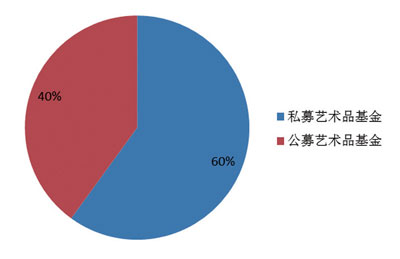

有業內人士估算,藝術品投資基金中,私募基金已經超過公募,兩者的目前比例至少是2:3的差別。

根據對國內藝術品市場的不完全調查,從2011年開始國內藝術品基金的發行方式開始趨於“私募化”。作為以非公開方式向特定投資者募集資金並投資于藝術品的私募基金,其增值速度一般為13~14%,年化收益率最高可達31%。兩者速度均高於公募對應數據。

PE類藝術基金投資標的以現代書畫與中國當代藝術為主,其中最主要的是油畫和雕塑兩種。

在這樣的背景下,一些欲發藝術品信託基金的公司開始“隨大流”地轉向隱性私募。如摩帝富副總裁兼亞洲區總經理黃文睿在國內曾幾番嘗試發起藝術品信託基金,但最終選擇放棄,轉戈以“定額資産管理”的名義管理著數只藝術品私募基金,截止到2012年初,其總金額已經達到4.5億元。

5. 潛在投資風險較大

不少藝術品投資基金宣稱,藝術品投資的風險很小,在保值的基礎上,年復一年增值。事實上並非如此。

財務杠桿的普遍使用。藝術品投資門檻較低,相當一部分缺少藝術品投資經驗的公司更青睞于使用資本工具,如財務杠桿的使用。有些藝術品投資顧問動輒數千萬元甚至上億元的信託計劃,投資顧問只投入10%資金,杠桿高達9倍。

藝術品難以鑒定真偽,目前並沒有哪個機構可以100%鑒定藝術品的真偽,這是藝術品投資風險的主要來源之一。

以投資書畫作品為例:目前藝術品市場中大名家書畫贗品率竟達到了80%。某藝術品基金藝術市場總監也透露説:“在藝術品市場,一個不得不面臨的問題是贗品的大量存在。”

一些熱門大師的畫作市場作偽率高達99%。非拍賣的其他交易市場,作偽率就高得驚人。

6. 投資品組合有所創新

2012年國內藝術品基金投資方向在不斷創新的道路上繼續前進。藝術品投資基金也從“書畫+陶瓷+股票”的兩雄稱霸發展“書畫+陶瓷+象牙(犀角)+玉石+手錶+股票+債券”的百花齊放的格局。

例如天津農行、天津信託與天津海鷗手錶集團公司共同推出的“金鑰匙•天工”海鷗手錶受益權投資理財産品。首款手錶理財産品具體分為單陀、雙陀、男款和女款等4種類型,最低認購資金門檻為37500元。而目前普通銀行理財産品的最低認購資金門檻為50000元。如果客戶選擇現金方式,則到期可獲得本金和預期年化5%以上的貨幣收益;如果客戶選擇實物方式,則到期可獲得一款約定款式的海鷗牌陀飛輪手錶,同時還可獲得預期年化5.5%以上的貨幣收益。“客戶投資這款手錶理財産品,到期後可以自己判斷,預期手錶會升值就拿表,否則就拿回本金。”該理財經理表示,目前投資高檔手錶一般只有通過拍賣方式套現,但首款手錶理財産品向客戶提供了可選擇的自動回購功能。

藝術品信託“緊縮”

1. 政策監管效果明顯

信託發行支數明顯下降

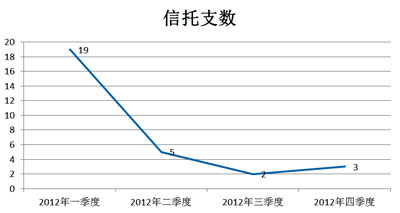

相關政策出臺後,各信託公司的藝術品投資信託發行支數明顯下降。2012年四個季度不完全統計發行信託支數分別為,19支、5支、2支和3支。政策監管的效果逐季呈現。

信託發行總額明顯下降

與此同時,各信託發行總額受政策性影響也非常明顯。2011年度第4季度信託發行總額明顯下降,許多信託計劃推遲到2012年一季度發行,2012年二季度以後信託總額發生絕對下降。(注:同期私募藝術品投資額繼續上升)。2012年4個季度信託發行總額分別為19.9億、13.1億、0.8億和1.4億。其中第三、第四季度的信託總額已經低於藝術品投資啟動季(2011年1季度)的2.95億元。

信託計劃收益率收窄

2012年以來,信託計劃預計的收益率收窄。從2011年第四季度的10.4%下降到2012年第4季度的9.6%。

2.藝術品信託投機類居多

場外資金充足

從統計數據表明,藝術品市場拍賣額遠遠大於藝術品信託發行額。這説明藝術品投資市場場外(信託與基金外的資金外)資金是十分充裕的。拍賣市場額在數百億元級,信託發行額為數十億元級。兩者相差一個數量級,2012年兩者相差約18倍。

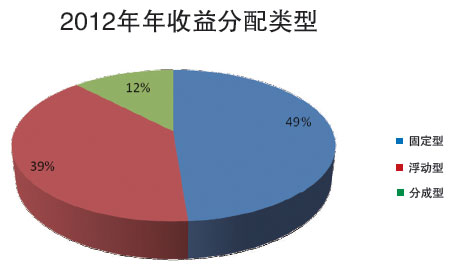

固定收益率為主要分配模式

從數據可以看出,為了增加對投資者的信心,提高信託計劃的吸引力,各大信託公司普遍採用固定收益分配模式為主要模式。其中2011年固定收益率分配模式佔49%,2012年略有上升為55%。

投機意味濃厚

2012年信託平均月數為23.5個月,不足2年,比2011年平均27.9個月有所下降。與國際藝術投資市場平均10~15年有非常大的差距。從投資管理學的定義出發,我國信託類藝術品投資大多數屬於投機類,與真正意義上的投資有很大區別。

當然也有幾支信託月份為60個月,這就比較接近藝術品投資的真諦。

風險意識不足

根據不完全數據統計,對固定收益率的投資者來説,風險是非常小的,平均差值δ僅為1.3%,比我國證券市場平均差值δ19%小一個數量級,同時對應的收益率為10%左右。對投資者來説,藝術品信託是一個風險較小的投資産品。

但對信託計劃的執行者(藝術品投資顧問)來説,風險完全是另一番景象。其中市場真偽的風險平均差值δ達到了58000%。換幾句話,不幸買到了大額贗品,投資就完全打了水漂。同時市場購買力風險平均差值δ也有64%,説明政策監控風險對藝術投資來説,也是不可忽視的。

我們也注意到,對藝術品信託行業來説,馬柯維茨分散理論也是有效的。許多藝術品投資顧問採取分散投資品種的做法是值得推薦的。

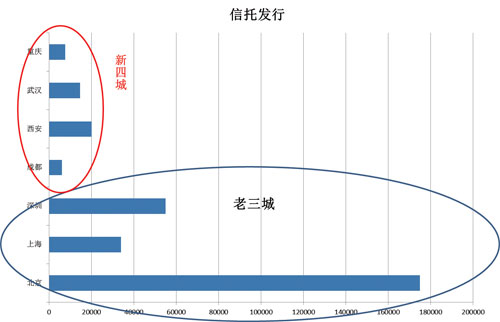

典型區域

“老三城”與“新四城”

作為一個新興的藝術品投資市場,中國藝術品基金目前主要還是分佈于國內一線城市,即北京、上海、深圳三地。

1.北京:龍頭地位

從我們收集到的資料來看,北京無疑是藝術品基金的最愛。包括保利、藝融、邦文等行業領頭羊皆位於北京。

北京藝融國際拍賣有限公司副總經理王鶯歌表示:“隨著中國藝術品市場的高速發展,原本以私人藏家為主的購買群體正逐漸讓位於擁有強大資金實力的機構投資者,這直接導致了拍賣市場格局的變化。對有意涉足這一領域的金融機構來説,他們所面臨的最大問題即在於缺乏渠道和學術的支撐。如何溝通金融和藝術市場是這一市場發展的關鍵所在。”

顯然,擁有天然優勢的北京,是最能直面金融和藝術市場的所在。數據顯示,北京有拍賣公司140家左右,其中90余傢具備文物拍賣資質,國內排名前列的拍賣公司基本都位於北京。而一級市場方面,根據中央美術學院教授趙力所作的統計,北京目前共有605家畫廊,佔全國畫廊總數40%。這些都成為藝術品基金良好的發展土壤。

北京的藝術品基金多數與金融機構關係密切,部分還擁有央企背景,這反過來也更加鞏固了北京在中國藝術品基金市場上的中心地位。

2.上海:海派元素

上海目前有畫廊237家,僅佔全國總數的16%。而根據上海拍賣行業協會網站統計,上海本地的拍賣公司共有153家,絕對數量並不少。但這些拍賣公司多數規模較小,在業界影響力也不如北京的拍賣公司,其主要特點是海派元素豐富。

2012年的上海當代藝術展總共有來自18個國家的100家畫廊參展。從世界頂級畫廊,到年輕畫廊、攝影畫廊、私人收藏都有。本次展覽亦可作為國內外藝術品基金交流的重要陣地,有多家海內外藝術品基金將此作為推介平臺。

值得注意的是,本次展覽亦可作為國內外藝術品基金交流的重要陣地,有多家海內外藝術品基金將此作為推介平臺。

3.深圳:創新前進

深圳以敢闖敢試在藝術品基金領域闖出了自己獨有的一片天地。深圳本土的藝術品基金,一個顯著特點是與深圳文交所的緊密結合。2012年,深圳藝術品基金更關注模式的創新,在多方面都在著手探索。

4.新四城

2012年在區域藝術品投資最大的亮點是新興城市的大力加盟。表現突出的是“新四城”:分別是重慶、成都、西安和武漢。這些城市在藝術品投資上主要有兩大特點:一是成長速度快,二是地方藝術資源結合緊密。

本報告作者係正略鈞策管理諮詢合夥人。本報告基礎數據收集、分析係由《投資有道》編輯部、大智慧阿思達克通訊社、正略鈞策管理顧問有限公司共同完成。

|