不按規定查封、扣押,是指稅務機關、稅務人員查封、扣押納稅人個人及其所扶養家屬維持生活必需的住房和用品。

唆使、協助偷逃騙稅,是指稅務人員與納稅人、扣繳義務人勾結,唆使或者協助納稅人、扣繳義務人實施偷稅、逃避追繳欠稅、騙取出口退稅行為。

受賄,是指稅務人員利用職務上的便利,收受或者索取納稅人、扣繳義務人財物或者謀取其他不正當利益。

不徵、少徵稅款,是指稅務人員徇私舞弊或者玩忽職守,不徵或者少徵應徵稅款,致使國家稅收遭受重大損失。

刁難納稅人、扣繳義務人,是指稅務人員濫用職權,故意刁難納稅人、扣繳義務人。打擊報復,是指稅務人員對控告、檢舉稅收違法違紀行為的納稅人、扣繳義務人以及其他檢舉人進行打擊報復。

違規預徵、緩徵或攤派,是指違反法律、行政法規的規定提前徵收、延緩徵收或者攤派稅款。違規開、停徵稅或者減免、退補稅,是指違反法律、行政法規的規定,擅自作出稅收的開徵、停徵或者減稅、免稅、退稅、補稅以及其他同稅收法律、行政法規相抵觸的決定。

未按規定回避,是指稅務人員在徵收稅款或者查處稅收違法案件時,未按照徵管法規定進行回避。未按規定保密,是指未按徵管法規定為納稅人、扣繳義務人、檢舉人保密。

私分扣押、查封的物品,是指稅務人員私分扣押、查封的商品、貨物或其他財産。

2.行政處分。

稅務機關擅改徵管範圍、入庫級次的,《稅收徵管法》明確規定對直接負責的主管人員和其他直接責任人員依法給予降級或者撤職的行政處分。稅務人員濫用職權,故意刁難納稅人、扣繳義務人的,調離稅收工作崗位並依法給予行政處分。稅務人員的其他稅收違法違紀行為,則依法給予行為人或者直接負責的主管人員和其他直接責任人員行政處分。

我國的宏觀稅負

一、近年來宏觀稅負狀況

宏觀稅負通常是指一個國家在一定期間內稅收收入佔當期國內生産總值(GDP)的比重,是反映一個國家稅收的總體負擔水準的重要指標。從稅收與GDP關係看,稅收主要來源於GDP中的第二、三産業增加值。通過對一個國家在不同時期宏觀稅負水準的縱向比較,可以分析稅收制度的完善與國家經濟發展的協調狀況;通過對不同國家之間宏觀稅負水準的橫向比較,可分析一國稅收制度與其他國家或國際通行稅制的差異。宏觀稅負水準既是稅收與經濟互相作用的結果,又影響著經濟的發展變化和政府掌控資源的規模,進而影響政府的宏觀調控能力。因此,確定適度合理的宏觀稅負水準,是我國政府通過稅收籌集財政資金的立足點,也是調控經濟和調節分配的出發點。

自1995年開始,我國宏觀稅負持續上升,在2009年略有下降。1995年~2010年各年宏觀稅負依次為:9.8%、9.9%、10.4%、10.8%、11.5%、12.8%、13.8%、14.1%、15.1%、16.1%、16.7%、17.4%、18.6%、18.4%、18.5%、19.4%。2005~2007年是我國宏觀稅負上升較快的時期,平均每年提升近1個百分點(此處計算稅負所使用的“稅收收入”包括由我國稅務部門組織徵收的各項稅收,不包括關稅、船舶噸稅、農業稅、牧業稅、農業特産稅、耕地佔用稅、契稅,未扣減出口退稅。稅收數據來源於國家稅務總局核算數據)。

二、影響宏觀稅負的主要因素

影響和拉動宏觀稅負上升的因素是多方面的,在稅制相對穩定的條件下,主要是經濟和稅收徵管兩大因素。經濟因素對宏觀稅負的影響是最主要的,具體表現在兩個方面:一是産業結構和行業結構的變化。以“十一五”期間為例,在“十一五”期間,第二産業(特別是冶金、石化、有色金屬、機械製造、煤炭、電力等行業)發展速度相對比較快,工業增加值累計完成627376億元,年均增長15.7%,快於GDP的增長速度,佔GDP的比重為40.9%。由於第二産業稅負高於其他兩次産業稅負,因此,第二産業的快速發展使得稅收的增長速度快於GDP的增長速度,從而拉動宏觀稅負水準的上升。二是經濟運作品質的提高。在經濟發展速度一定的條件下,經濟運作品質越高,企業的稅收貢獻額就越多,從而使宏觀稅負水準也相應提高,反之亦然。稅收徵管是影響宏觀稅負水準的重要因素。徵管水準高,徵收率就高,宏觀稅負也就相應提高。近年來,隨著徵管機制的不斷完善和徵管手段的逐步現代化,徵管品質和效率與1994年稅改時相比發生了顯著的變化,稅收的總體徵收率也大大提高,成為拉動宏觀稅負逐年上升的直接原因。

三、宏觀稅負的國際比較

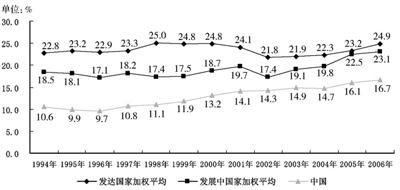

我國宏觀稅負水準雖逐年提升,但與國際宏觀稅負水準相比仍屬於較低水準。如選取42個國家進行比較,並把納入比較範圍的國家劃分為兩組:一組是發達國家,共24個;另一組是發展中國家,共18個。按照國際貨幣基金組織(IMF)和經濟合作與發展組織(OECD)關於宏觀稅負的定義,此處區分了兩種宏觀稅負口徑:一是以不含社會保障繳款的全國稅收收入與GDP的比值來定義宏觀稅負;二是以含社會保障繳款的全國稅收收入與GDP的比值來定義宏觀稅負。按照國際慣例,在計算各國“全國稅收收入”時均包括中央(或聯邦)稅收與各級地方政府稅收收入,其中含關稅,扣除出口退稅,不包括行政性收費等非稅收入。為與此口徑保持一致,計算我國“全國稅收收入”時也對口徑進行調整,具體是:將包含農業稅、農業特産稅、牧業稅、耕地佔用稅、契稅、關稅和船舶噸稅等各項稅收全部納入“全部稅收收入”中,且扣除出口退稅。外國稅收收入、社會保障繳款等數據來源於國際貨幣基金組織(IMF)出版的《政府財政統計年鑒》、經濟合作與發展組織(OECD)網站、世界銀行數據庫等。

比較之一:中國與發達國家、發展中國家宏觀稅負(不含社會保障繳款)比較。

從宏觀稅負(不含社會保障繳款)的發展變化趨勢看,從1994~2006年的13年中,發達國家的宏觀稅負基本在22%~25%之間波動,發展中國家的宏觀稅負基本在17%~24%之間波動。我國的宏觀稅負(不含社會保障繳款)基本在10%~17%之間波動(詳見圖1)。

圖1中國與發達國家、發展中國家宏觀稅負(不含社會保障繳款)走勢對比