臨近春節,買房話題再度升溫。近日,貝殼研究院依據2021年35個樣本城市數據,發佈了《2021城市剛需購房報告》(下稱《報告》),對各大城市剛需買房客群進行畫像。接下來,讓我們看看剛需群體都有哪些特徵,你又符合哪些條件。

一線城市剛需房300萬起步

何為剛需買房人,外界對它的定義不完全一致。在貝殼研究院看來,所謂的剛需,即剛性住房需求,是指受房價因素影響較小,為了實現房屋的居住功能而不得不買房的那部分置業群體。

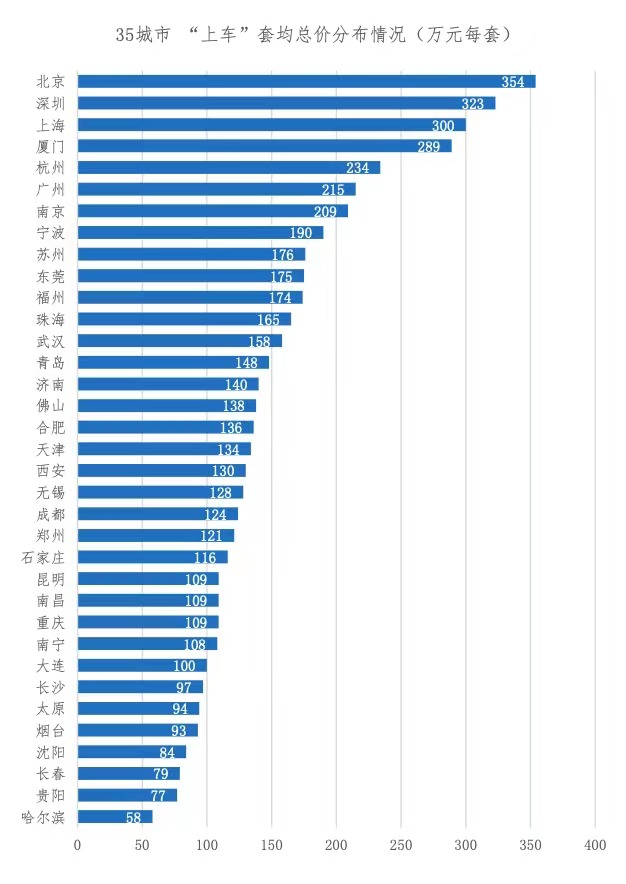

“上車”套均總價方面,《報告》數據顯示,分城市能級角度看,2021年一線城市套均總價約為298萬元,2020年一線城市套均總價約為297萬元,兩者基本持平;2021年新一線城市套均總價約為149.5萬元,與2020年相比出現略微上漲;對於二線城市而言,2021年套均總價約為123.4萬元,2020年約為121.3萬元,變化不顯著。

分城市看,北京、深圳、上海、廈門及杭州套均總價位居前五,仍是“剛需上車”難度較高的城市。其中,300萬元以上的城市達到3個,分別為北京、深圳和上海;更多城市集中在100萬-300萬元區間,達到25個;另外,有7個城市套均總價並未達到100萬,以哈爾濱、貴陽、長春、瀋陽及煙臺為代表的城市,“上車”總價相對於其他樣本城市較低。

來源:貝殼研究院

居住負擔指數方面,分城市級別看,一線城市居住負擔指數均值約為84.8,明顯高於新一線城市的52.7及二線城市的45.9。相較于新一線城市及二線城市,對於剛需客群而言,一線城市居住負擔明顯更高。

該研究院認為,以北京、上海及深圳為代表的一線城市,依靠強大的産業基礎,帶來了更優質的就業機會,疊加便利的基礎配套服務,使得其對人才具有更強的吸引力,從需求側角度來看,剛需客群的購房需求就相對旺盛,成為房價的有力支撐。貴陽、哈爾濱居住負擔相對較低主要是由於房價相對較低,相應的居住負擔指數也相對較低,而對於長沙而言,房價相對友好的同時,平均月薪也相對較高,約為9080元,在35個樣本城市中居於第15位,導致負擔指數較低。

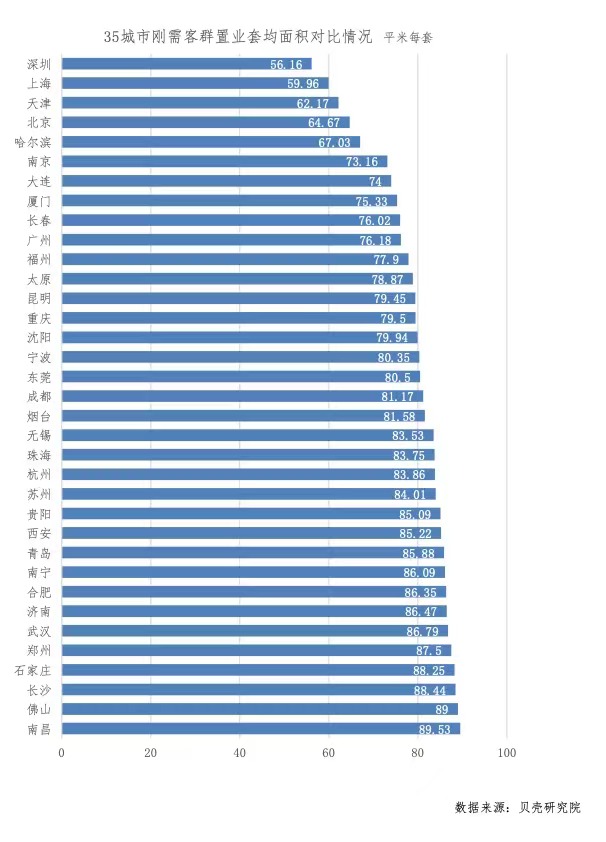

置業面積方面,深圳、上海、天津及北京等城市剛需“上車”平均面積較小,一方面是因為所在城市居住負擔較大,另一方面則是這些城市住房供給以小戶型房源為主導,以深圳為例,在售房源中近64%集中在90平以下面積段,整體住房市場結構偏向小面積房源。

《報告》稱,一線城市剛需置業套均面積從小到大排名為“深上北廣”,與2020年的“上北深廣”相比,在排名上出現了變化,4個一線城市平均住房面積約為62.31平方米。

15個新一線城市中,居住面積較低的城市為天津、南京及重慶,居住面積較大的城市為佛山、長沙及鄭州,15個新一線城市的居住面積均值約為83.86平方米,與2020年15個新一線城市85.66平方米相比,下降約1.8平方米。

16個二線城市中,居住面積較小的城市為哈爾濱、大連及廈門,居住面積較大的城市為南昌、石家莊,16個二線城市的居住面積82.56平方米,與2020年11個二線城市84.83相比,下降約2.27平方米。

來源:貝殼研究院

一線城市剛需購房年齡33.5歲

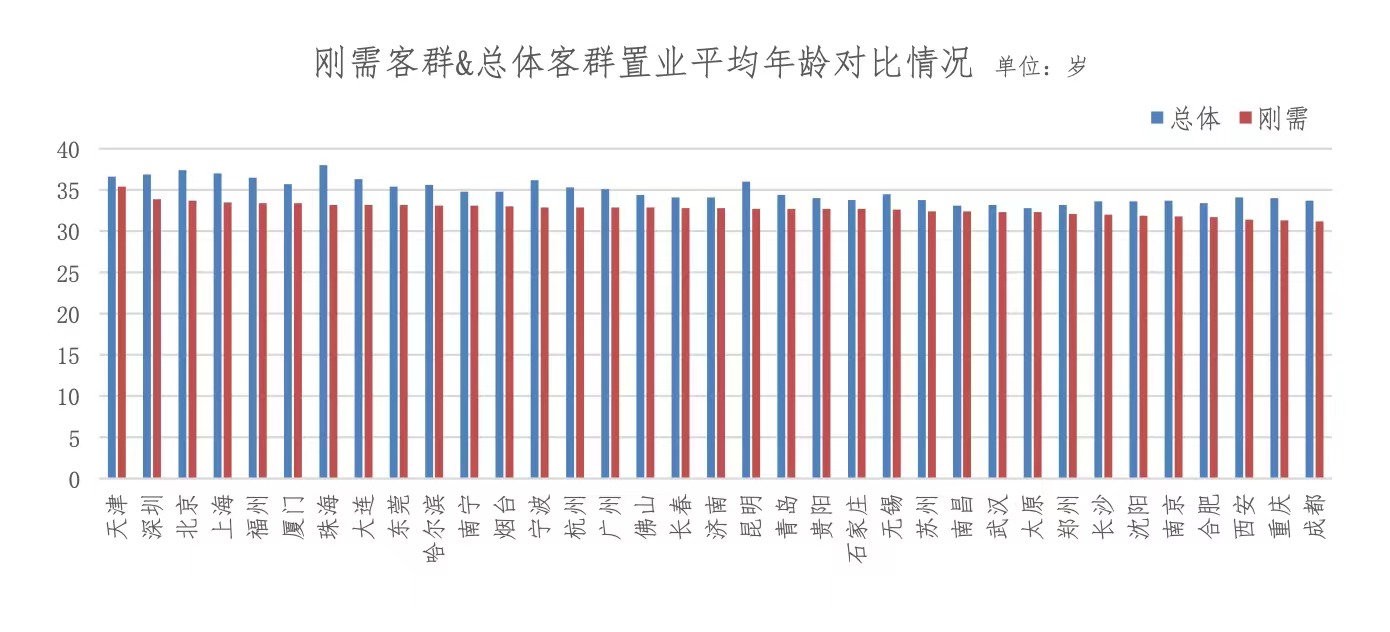

在剛需客群置業年齡方面,《報告》稱,分城市群看,在納入統計的12個城市群中,京津冀剛需置業平均年齡最高,達到33.9歲,其後是海峽西岸,約為33.4歲,而粵港澳緊隨其後,約為33.2歲。分城市級別看,一線城市剛需客群購房平均年齡約為33.5歲,高出新一線城市1.1歲,高出二線城市0.7歲。

“受限于較高的‘上車’門檻,一線城市客群購房壓力較大,因此,反映在置業年齡結構上,一線城市的置業年齡明顯偏高。”《報告》解釋道。

來源:貝殼研究院

剛需客群首次置業時如何來支付房款?調研數據顯示,75.2%的受訪樣本表示需要進行按揭,僅24.8%的受訪樣本表示可以進行全款支付。二線城市按揭佔比約為73.2%,新一線城市約為74.8%,一線城市約為82.6%,從二線城市到一線城市,受訪樣本按揭貸款的比例依次提升,且一線城市與其他能級城市間差異顯著,這也符合城市能級越高、“上車門檻”越高的推斷。

該《報告》還用“月供收入比”來衡量家庭的月供壓力情況,並將30%定義為“舒適線”,即一個剛需家庭拿出月可支配收入的30%用於月供支出,能夠保障家庭日常開支的同時維持相對體面的生活水準;將50%定義為“安全線”,即能夠保持家庭正常開支的同時有一定的抗風險能力。

調研數據發現,在已置業的剛需樣本戶中,月供收入比在30%及以下的佔比約為67.5%,即過六成的剛需樣本戶家庭處於“舒適線”水準,月供收入比在50%及以下的佔比約為98.1%,即過九成的剛需樣本戶家庭處於“安全線”水準。

剛需客群傾向選擇的居住面積區間特徵如何?調研數據顯示,97.6%的剛需家庭選擇的居住面積區間在90平方米以下,其中,52.6%的受訪樣本居住面積區間為85-90平方米,35.6%的受訪樣本居住面積區間為70-85平方米。

剛需客群傾向於什麼樣的社區?調研數據顯示,63.8%剛需樣本戶家庭傾向於選擇中等規模社區,22.5%表示傾向於選擇大型社區,11.5%表示傾向於小型社區,只有2.2%表示會選擇超大規模社區。

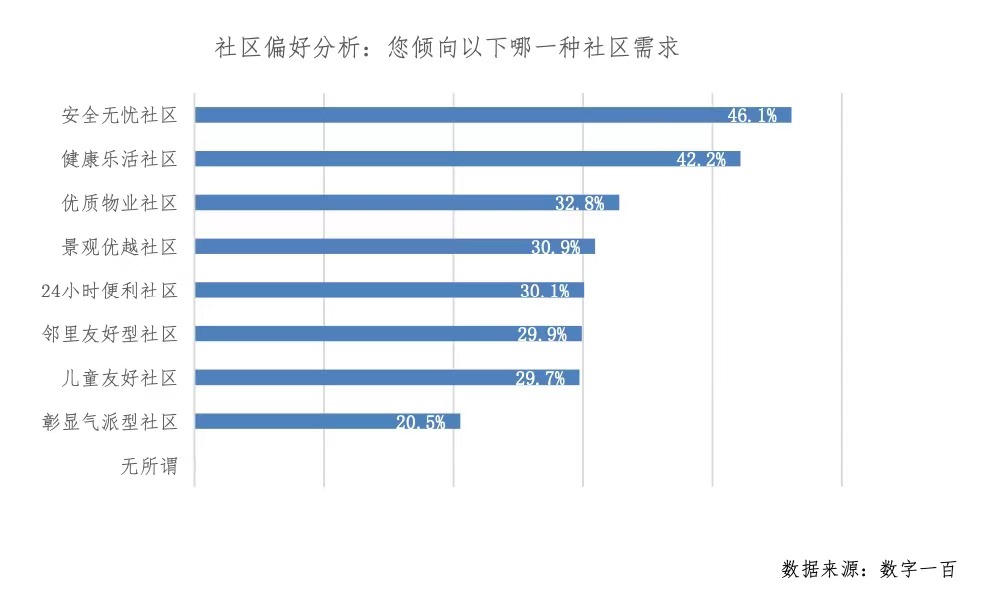

“46.1%的剛需樣本戶家庭表示更傾向於選擇安全無憂型社區,即在居住體驗方面安全舒心,監控、防護措施到位,安全性較高;42.2%的剛需樣本戶家庭表示更傾向於選擇健康樂活社區,即社區功能豐富,家庭成員都有各自喜歡的活動空間,樂活無憂;32.8%的剛需樣本戶家庭表示更傾向於選擇優質物業社區,即社區可提供多項物業增值服務等。”《報告》稱。

來源:貝殼研究院

關於居住痛點,60.4%的剛需樣本戶家庭表示居住痛點主要集中在社區配套方面,認為周邊配套不能滿足生活所需,56.3%表示戶型佈局不夠合理,53.7%表示小區內部環境較差。《報告》認為,解決居住痛點需要社區周邊配套、社區內部建設及居住空間體驗等方面的全面提升。

來源:中新經緯 | 撰稿:薛宇飛 | 責編:汪傑菲 審核:張淵

![]() 新聞投稿:184042016@qq.com 新聞熱線:13157110107

新聞投稿:184042016@qq.com 新聞熱線:13157110107

來源:中新經緯 | 撰稿:薛宇飛 | 責編:汪傑菲 審核:張淵

中央機構 | 人大機構 | 國家主席 | 國務院 | 人民法院 | 人民檢察院 | 政協機構 | 民主黨派 | 群眾團體 | 駐外機構 |

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 中國新聞網站聯盟 |

版權所有 中國網際網路新聞中心 電話: 13157110107 京ICP證 040089號

網路傳播視聽節目許可證號:0105123京公網安備110108006329號 京網文[2011]0252-085號

關於我們 | 法律顧問:京衡律師事務所 | 本站地圖 | 違法和不良資訊舉報電話:010-88828271 88828235 |對外服務:訪談 直播 展會 廣告