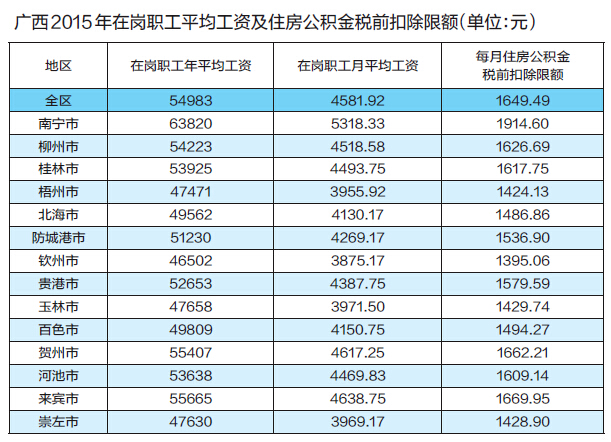

| 日前自治區地方稅務局下發《關於統一執行2015年在崗職工平均工資標準及住房公積金稅前扣限額的通知》,根據自治區統計局提供的2015年全區及各市在崗職工平均工資標準,將南寧市2016年度每月住房公積金個人所得稅稅前扣除限額調整為1914.60元。

根據相關規定,單位和個人繳存的住房公積金不超過職工本人上一年度月平均工資12%的幅度內,其實際繳存的住房公積金,允許在個人所得稅應納稅所得額中扣除。單位和職工個人繳存住房公積金的月平均工資不得超過職工工作地所在設區城市上一年度職工月平均工資的3倍,單位和個人超過上述規定比例和標準繳付的住房公積金,應將超過部分併入個人當期的工資、薪金收入,計徵個人所得稅。

以南寧市為例,2015年在崗職工年平均工資為63820元,在崗職工月平均工資為5318.33元,計算出2016年南寧市住房公積金每月扣除限額為1914.60元,單位和個人實際繳存的住房公積金,在不超過職工本人上一年度月平均工資12%的幅度內,且本人月平均工資不超過5318.33元的3倍,都允許在個人應納稅所得額中扣除。所有在南寧市的單位均按南寧市的標準執行。

■舉例説明

●王某在南寧市一家公司任職,去年至今,每月工資收入5000元。允許在個人所得稅稅前扣除的各項保險實際繳存400元,公積金繳存600元,費用扣除標準3500元,他應納稅所得額為5000-400-600-3500=500元,應納個人所得稅500×3%=15元。

●陳呈2015年月平均工資10000元,今年7月工資收入12000元,允許在個人所得稅稅前扣除的各項保險實際繳存1000元,公積金個人實際繳存2000元(單位同比例繳存2000元),雖然繳存金額沒有超過住房公積金稅前扣除限額1914.60元,但是因繳存比例超過本人上一年度月平均工資12%,因此其可稅前扣除的公積金為10000×12%=1200元,單位多繳存2000-1200=800元也應併入應納稅所得額納稅,費用扣除標準3500元,他應納稅所得額為12000-1000-1200+800-3500=7100元,應納個人所得稅7100×20%-555=865元。

●黃某在2015年月平均工資20000元,今年7月工資收入12000元,允許在個人所得稅稅前扣除的各項保險實際繳存1000元,公積金個人實際繳存2400元(單位同比例繳存2400元),雖然繳存比例沒有超過本人上一年度月平均工資12%,但是繳存金額超過住房公積金稅前扣除限額1914.60元,因此可稅前扣除的公積金為1914.60元,單位多繳存2400-1914.60=485.40元也應並於應納稅所得額納稅,費用扣除標準3500元。他應納稅所得額為12000-1000-1914.60+485.40-3500=6070.80元,應納個人所得稅6070.80×20%-555=659.16元。

|