|

舉例説明

此次政策調整

對申請貸款額度的影響

此前,無論職工繳交額度是多少,在申請貸款時,都可以申請40萬元以內的貸款額度。在調整之後,區直分中心將根據個人繳交額度來推算其收入。根據相關規定,月供不能超過家庭收入的一半,因此,對繳交額度較小的家庭來説,最直接的影響是貸款年限加長或者貸款數額減小。

舉例1

單身情況

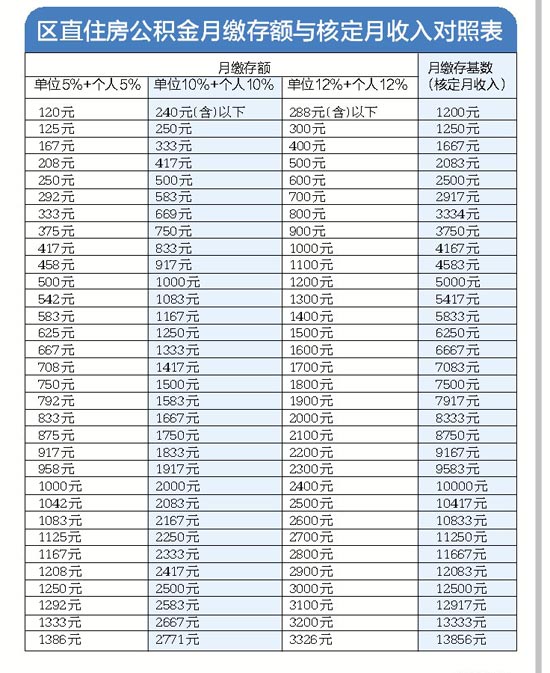

黃先生今年30歲,單身,他每個月繳交公積金的額度是800元(單位12%+個人12%),由此,推算其月收入為3334元。按照等額本息的還款方式,黃先生月供不能超過1667元,因此,他如果申請貸款30年,那麼,他最多可申請33萬元貸款;如果申請貸款20年,他最多可以獲得的貸款將縮減至26萬元。

舉例2

已婚情況

康先生35歲,已婚,他每個月繳交公積金的額度是800元(單位12%+個人12%),妻子周女士28歲,每個月繳交公積金的額度是500元(單位12%+個人12%),由此,推算康先生的家庭月收入為5417元。婚後購買了一套房,在申請公積金貸款時,他們的月供不能超過2708元,因此,如果他們要申請貸款40萬,貸款年限須在18~30年之間;如果他們申請貸款15年,那他們的貸款額度則為35萬元。

區直住房公積金月繳存額與核定月收入對照表

|