調查:8家5A景區捆綁花樣多 黃果樹瀑布在列

2024-12-20 08:33

來源:北京商報

在消費者看來,在未經同意的情況下就直接默認為遊客需要保險,這無異於強買強賣。

OTA平臺將景區門票捆綁保險這一亂象早已銷聲匿跡,但在景區“直營”渠道,這一捆綁趨勢卻似有捲土重來之勢。近日,記者調查發現,仍有部分景區在“自營”渠道的購票環節中捆綁了保險。更有景區直接將保險設為默認勾選,遊客若不細心觀察並手動取消,保險便隨門票一同“被購買”。

回望近年來,相關部門三令五申禁止景區門票捆綁銷售保險;2020年,保險監管部門更是重拳出擊,展開了一場被視為史上最嚴的意外險市場整頓。然而,如今景區與保險公司合作的保險緣何仍在捆綁?賦予消費者自主選擇權,緣何成了難事?

調查:8家5A景區捆綁花樣多

“船票裏是包含保險費用的,是不可能扣除出來的。”

記者近日調查了解到,在漓江風景區的“漓江售票處”微信公眾號這一線上購票渠道中,部分船票購買選項標注有“含保險”字樣。當記者詢問能否取消保險時,該景區的客服人員給出上述回應。

進一步來看,漓江風景區船票購買界面提供的215元的“【磨盤山-陽朔】三星級”和360元的“【竹江-陽朔】四星級遊船”選項中,雖然顯示“含保險”,但並未説明保費與承保的保險公司,乃至保障責任等資訊。

上述客服人員也表示,相關保險的費用為2元。不過,其表示,該保險為贈送,根據票價説明,寫明瞭含遊船意外傷害險一份。

當記者詢問,2元的保險費用是否實則為遊客承擔,且無法取消,該人員推薦記者和專門的客服諮詢。

“你倒把我問到了,我不清楚。”記者撥通相關客服電話後,並詢問上述問題,該客服也表示,保險取消不了,船票全包的。並且,該客服同樣不知道相關保險是由哪家保險公司承保。

記者了解到,不同於漓江風景區,有景區直接將保險進行明碼標價,並同門票捆綁銷售,不能線上取消的同時,也提出了“不買保險只能到線下購票”的不合理要求。那麼,疑似在票價中捆綁銷售保險,僅是極個別情況,還是5A級旅遊景區的普遍操作?記者隨即對國內340家(截至2024年12月18日)5A景區的官方購票渠道進行了實測。整體而言,疑似捆綁銷售的景區共8家,相關景區分別位於廣西、貴州、廣東、重慶、甘肅、山西等地。

記者發現,線上渠道中,經實測,景區門票涉嫌捆綁銷售的情況主要分為兩大類。一類為,遊客線上購票時需要承擔保險費用,且無法取消保險;另一類是默認捆綁了保險,如果不需要,則需手動勾選取消。

具體來看,部分景區默認將保險與門票進行捆綁,但遊客可以通過一定的方式取消購買保險。如黃果樹瀑布景區、德天跨國瀑布景區、金佛山景區、丹霞山景區、貴州梵凈山旅遊區等。

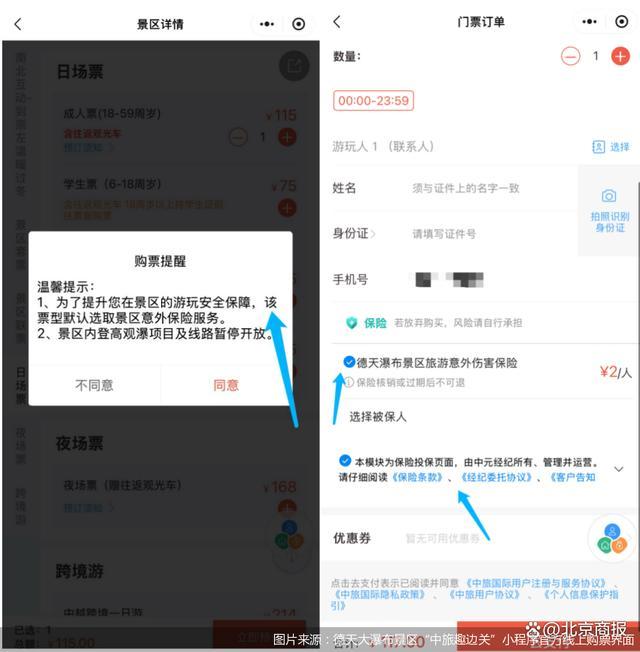

比如,遊客在黃果樹瀑布景區官方線上渠道購票時,在提交訂單界面,會捆綁有一份“景區意外險”,顯示為10元。當記者填寫完身份資訊後,在身份資訊旁會出現“正隆保險(平安)10天”字樣,並且進行了默認勾選,如果不需要購買保險,則需要取消該選項的勾選。

廣西德天大瀑布景區的官方線上購票渠道在選擇“日場票”(成人票)後,會提示“為了提升您在景區的遊玩安全保障,該票型默認選取景區意外保險服務”。進一步來看,該景區默認勾選的保險為“德天瀑布景區旅遊意外傷害保險”,並在保險名稱下方標有“本模組為保險投保界面,由中元經紀所有、管理並運營”。

值得一提的是,正隆保險與中元經紀分別對應的是正隆保險經紀股份有限公司和中元保險經紀有限公司(以下簡稱“中元保險經紀”),兩家公司均具有保險仲介牌照,在行業“摸爬滾打”的時間均已超過十年。其中,中元保險經紀為人保金服全資子公司。

此外,出現“由中元經紀所有、管理並運營”相關描述的還有重慶金佛山景區。在金佛山景區微信公眾號官方購票渠道中,點擊成人套票(西門門票+往返巴士+往返索道)這一選項後,顯示價格為180元。在提交訂單時,會默認勾選有“重慶金佛山景區旅遊意外險”,價格為10元。該選項旁標有:“本模組為保險投保頁面,由中元經紀所有、管理並運營請仔細閱讀等重要內容。”

事實上,多數5A級旅遊景區銷售保險時,並不會捆綁或默認勾選。以張家界等景區的官方購票渠道為例,提供了含保險和不含保險兩個購票選項;也有景區的購票平臺僅提供了保險勾選購買選項,並不會默認勾選。

此外,對於OTA平臺這一銷售渠道來説,更是在門票購買時提供的保險選項中,提供有可查看保險責任、保費金額、免責條款等重要資訊。

記者就門票捆綁或默認勾選保險致函採訪多家相關景區及保險仲介機構,截至發稿,相關方均未進行正式回復。不過,涉及中元保險經紀運營的上述兩家景區均在記者致函採訪後採取了整改行動。其中,廣西德天大瀑布景區的官方線上購票渠道在選擇“日場票”(成人票)後,雖然仍會提示“該票型默認選取景區意外保險服務。”但涉及的“德天瀑布景區旅遊意外傷害保險”不再默認勾選。金佛山景區在購買相關門票時,則不再出現默認勾選的“重慶金佛山景區旅遊意外險”。

律師:“強制”被保險已觸及紅線

“不懂就問,梵凈山景區的保險是必選項嗎”“小七孔省錢取消勾選保險”“黃果樹瀑布門票不買保險攻略”……

一旦景區門票強制購買保險,可能導致消費者不滿,産生抵觸情緒,降低旅遊體驗。並且有社交平臺上一度出現了xx景區取消捆綁購買保險的攻略或教程。

此外,記者注意到,捆綁銷售保險這一情況還遭到了部分網友的吐槽,有網友在社交平臺基於黃果樹瀑布等景區門票捆綁保險這一情況發帖稱,保險該買的還是要買,但是自己想買和捆綁讓買就是兩回事了。保險是自願購買,但是其根本沒有勾選保險,在訂單裏面卻生成了保險的費用,仔細看了下買票的頁面,保險是自動勾選的,如果不手動取消,下單的時候就直接打包給錢了。

“我理解的自願購買是我想買,然後我勾選,跟著給錢。而不是直接就幫我打包了!感覺跟強制買賣沒有任何區別。”上述網友還表示。

基於有5A景區線上購票無法取消保險,並進行捆綁銷售,北京劭和明地律師事務所保險律師李超表示,很明顯這一不給消費者提供選擇權的做法,涉嫌構成捆綁保險、強制搭售保險的情況,違反《消費者權益保護法》第九條規定:消費者享有自主選擇商品或者服務的權利。這種行為侵犯了消費者的選擇權、公平交易權。景區門票強制購買保險、捆綁購買保險,增加了遊客的經濟負擔,影響旅遊體驗。有些遊客自己日常已經買過長期意外險,可能並不需要再額外購買同類型的單次型保險。

並且,業內人士分析指出,即使景區説明保險費2元,屬於隨門票贈送,但不能選擇不要保險,這本質上同樣是一種捆綁銷售,侵犯了消費者的選擇權。消費者在購買景區遊覽門票時,應有獨立選項單獨購買門票,或者額外購買保險的權利。經營者不能利用其市場優勢地位,剝奪消費者的選擇權。

對於有景區線上上進行門票銷售時默認勾選了保險,但可以一鍵取消勾選,針對這一情況是否同樣構成捆綁銷售保險,李超也表示,這種設計本質上依然通過打擦邊球的方式侵犯了消費者的選擇權、公平交易權。這種打擦邊球、通過默認勾選保險,再博弈消費者能否注意到可以取消勾選保險的方式,實質依然是捆綁銷售保險,很明顯這種做法實則對消費者並不公平,也難以説是消費者的完全自願。

首都經貿大學農村保險研究所副所長李文中也表示,根據《消費者權益保護法》的規定,消費者享有知情權和選擇權。景區在銷售的門票中包含景區人身意外傷害保險,首先需要告知消費者,讓消費者知曉該情況;其次,應該允許消費者自由選擇是否購買景區人身意外傷害保險。否則,就具有侵犯消費者相關權益的嫌疑。

如果將景區門票與保險進行捆綁;消費者難於知曉承保的保險公司姓甚名誰,甚至也無法查看保費價格;出現哪些意外可賠、賠償金額最高為多少也未進行披露,在李超看來,這會導致消費者無法清楚了解自己支付保費購買的保險,是哪個保險公司承保,更難以了解保險的具體內容,在什麼情況下可以獲得什麼層次和程度的賠償。一旦發生保險事故,消費者由於不清楚具體保險內容,不了解保險公司資訊,而造成理賠困難甚至不知道向何處索賠的情況。長此以往,保險公司會出現只積極收保費、不積極辦理理賠的現實情況。

在河南澤槿律師事務所主任付建看來,捆綁銷售保險可能引發消費者對景區及保險公司的信任危機,或因保險責任界定不清等引發糾紛。

業內:疑為追求利益放棄規則

俗話説“人有旦夕禍福,月有陰晴圓缺”。由於生活中的風險無處不在,可以轉移風險的意外險便應運而生。

包括景區在內的各領域與保險公司進行深度合作正成為一大趨勢,背後則是希望通過保險來分擔風險。

“購買景區保險一杯奶茶錢都不用,最低1元、2元,可以增添遊玩安全感。”有景區相關人士表示,景區內遊客安全重於泰山,不論是景區內還是進行一些項目的消費,都會面臨潛在的風險,對於景區而言,離不開通過保險來分擔其責任。給遊客一個保障的同時,也可以降低景區的經營風險成本。

不過,在近年來意外險擴面過程中,市場的一些亂象也逐漸顯露,搭售、捆綁銷售最為典型,引起了保險監管部門的關注和重視。在捆綁銷售經歷過保險監管一系列的嚴厲打擊下,相關景區線上上渠道依然捆綁銷售意外險。“門票是門票,意外險是不能進行強制搭售的。”有險企團險業務負責人對記者表示,門票捆綁銷售意外險明顯不合規。

那麼,當前捆綁銷售保險的情況仍然存在,背後究竟是相關保險公司或景區逐利心切還是規模焦慮?亦或是其他原因?景區捆綁保險公司意外險,無非兩種情況,一是保險公司涉嫌默認允許,對捆綁銷售視而不管;另一個便是毫不知情。而業內人士的猜測更傾向於前者。

“從保險公司角度而言,如果有捆綁銷售,即違反了相關規定。保險公司沒有充分履行合規義務,沒有對景區的行為進行足夠監督,導致了不正當銷售行為的發生。”在李文中看來,從景區角度來説,捆綁銷售景區人身意外傷害保險雖然不合規,但是也不會有什麼明顯的不利影響,因此有佣金賺一般不會拒絕。對於保險公司而言,可能涉嫌違規行為。即便如此,有保險公司仍然如此操作,一方面説明公司面臨業務發展的壓力較大;另一方面也是因為公司從形式上規避了監管要求。

“一方面,保險公司對於合作平臺的銷售流程監督審查不嚴,為了多獲取保費而對合規問題睜一隻眼閉一隻眼;另一方面,景區平臺也為了追逐通過自身渠道銷售保險而帶來的利潤,忽視消費者保護問題。”李超表示,相關景區可能考慮到實際操作流程的繁瑣程度,加之法律合規意識有限,認為多加幾元錢的成本,對於絕大多數消費者而言不會質疑,因此選擇了較為簡便的銷售程式。

險企:應做到充分及醒目提示

因訂票時未仔細查看,導致有消費者不明不白地多付了保險費用的情況並不少見。在消費者看來,在未經同意的情況下就直接默認為遊客需要保險,這無異於強買強賣,本應是自願選擇,自主購買,卻變了味兒。

自2023年3月1日起施行的《銀行保險機構消費者權益保護管理辦法》明確,保險機構銷售産品或者提供服務的過程中,應當保障消費者自主選擇權,不得存在的情形包括,強制捆綁、強制搭售産品或者服務等。

針對捆綁銷售亂象如何杜絕,在業內人士看來,對於景區尤其是涉及保險産品、提供保險服務的保險公司而言,需要直面捆綁銷售保險這一問題。

“針對保險公司而言,應該主動審核景區的業務流程,主動給消費者在特定場景下的自主選擇權,履行保險公司作為金融機構的合規底線。”在李超看來,同時,保險公司應積極督促其合作的旅遊景區,自查相關購票頁面是否存在強制搭售、捆綁銷售的情況。線上購票平臺多一個選擇鍵,避免景區的違規動作導致保險公司的合規風險。

此外,上述財險業資深人士也對記者表示,對保險公司來説,需要確保其銷售渠道和服務提供者符合合法資質要求。即便景區不直接“銷售”保險,保險公司依然需要確保其保險産品的銷售方式不違反合規要求,包括確保透明度、告知義務和消費者知情權。

下一步,對於保險公司而言,不僅亟待配合景區線上上銷售的門票中“解綁”保險,還應做好保險購買保險提示等相關工作。

“相關保險機構應當更嚴格承擔合規管理責任,監督相關旅遊景區平臺合理設置保險銷售頁面,完整準確做好銷售提示流程,確保消費者享有自主選擇權,做好投保客戶的後期理賠服務提示,才能從長遠角度提升保險行業在消費者心中的誠信地位。”李超表示。

有險企團險業務相關負責人對記者表示,需要注意的是,在相關保險的銷售過程中,無論是在哪一場景,如學校、公共汽車站、景區等,都應該做到充分以及醒目的提示,即做到購買保險的風險提示。比如,景區門票中如果包含有保險,是哪家保險公司承保、保額多少需要寫清楚;線下則需要設立提示牌,或者景區購票窗口提供有保險相關的宣傳資訊對消費者進行提醒,同時售票人員有義務介紹票是否包含保險。同時應該告知消費者,在發生保險事故後,如何獲得對應保險的理賠和服務。

(來源:北京商報)