月子中心産業的網路關注度保持較高水準,月子中心産業將在一定時期內保持穩定發展。iiMedia Research(艾媒諮詢)數據顯示,預計2022年中國月子中心市場規模將突破223.0億元。隨著月子中心産業的持續發展,産業上中下游已經逐步完善,然而受限于月子中心較高的消費標準,中國月子中心消費者聚集于高線級城市,其中,一線城市、新一線城市級二線城市的消費者規模佔比達到71.1%。

核心觀點

市場規模:2022年中國月子中心行業市場將超223.0億元

現階段,中國的月子中心行業正處於穩定發展階段。iiMedia Research(艾媒諮詢)數據顯示,2021年中國月子中心行業市場規模達204.2億元,預計2022年將突破223.0億元。

用戶調研:超九成受訪者認可“坐月子”,近七成受訪者願意選擇月子中心

“她經濟”、健康需求等的崛起為月子中心發展提供了重要支撐。iiMedia Research(艾媒諮詢)調研數據顯示,93.5%的受訪者認為産後有必要“坐月子”;並且,65.8%的受訪者會為自己或愛人選擇專業的月子中心作為産後修養的主要方式。

行業趨勢:月子中心將在短期維持穩定發展,但是産業仍面臨生育率較低等風險因素

在利好生育政策、消費升級等大背景下,月子中心産業將在一定時期內保持穩定發展。為了更好地適應消費者的多樣化需求,現階段已經形成了高端、中端、大眾化月子中心發展模式。然而,月子中心行業仍然存在機構水準參差、行業準入門檻較低等問題,並且較低的生育意願是行業發展的風險因素。

以下為報告節選內容:

月子中心的特徵

月子中心一般為生産後的女性提供專業産後恢復(即坐月子)服務的場所,也稱為月子會所,有專業營養師負責給産婦提供月子餐,幫助産婦儘快恢復身體,提供餵養知識,另有專業護士照顧寶寶。

中國月子中心發展經濟環境:“她經濟”

隨著女性經濟和社會地位提高,“她經濟”模式開始崛起。現代女性具有較大的消費潛力,月子中心能給孕婦和産婦提供全套的月子護理方案,對有一定經濟基礎的家庭,有較大的吸引力。

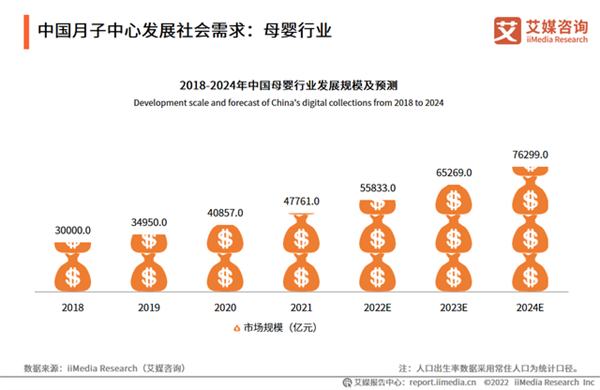

中國月子中心發展社會需求:母嬰行業

數據顯示,2021年中國母嬰行業市場規模達47761.0億元。2021年5月31日,“三孩政策”正式落地。艾媒諮詢分析師認為,中國人口出生率自2018年以來持續下降,2020年中國出生率跌至8.5‰。“三孩政策”將在一定程度上減緩生育率下跌的狀況,有望令出生率穩住回升。月子中心行業作為母嬰行業中的細分類型,其市場需求量及發展潛力巨大。

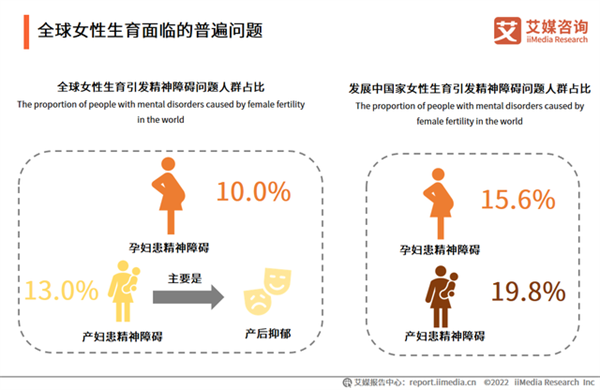

全球女性生育面臨的普遍問題

根據世界衛生組織的數據,全球大約有10%的孕婦和13%産婦的患有精神障礙,主要是産後抑鬱症。而在發展中國家,這一比例較高,孕婦為15.6%,産婦為19.8%。艾媒諮詢分析師認為,産後抑鬱嚴重危害著産後女性的身心健康,近年來隨著大眾對於産後心理健康問題愈加關注,産後抑鬱成為産後護理中非常重要的內容。月子中心可以為産後母嬰提供科學的産後護理,對於預防産後抑鬱起到很好的輔助作用。

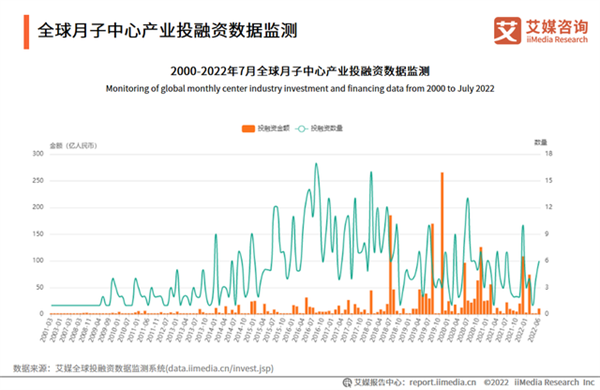

全球月子中心産業投融資數據監測

數據顯示,投融資金額在2019年後開始平穩的上漲,資本在源源不斷涌入這月子中心這一産業,2016年—2022年5月,國內月子中心投融資事件共125起,累計投資金額達45.92億。

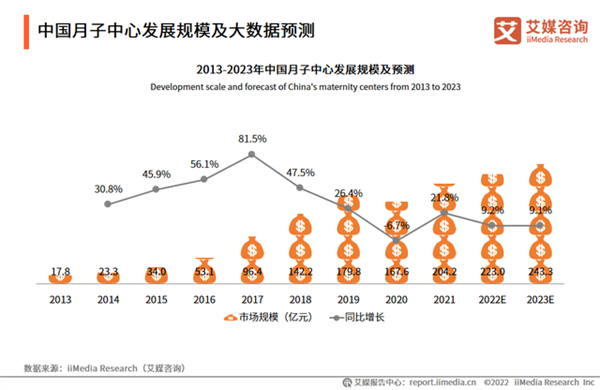

中國月子中心發展規模及大數據預測

數據顯示,2021年中國月子中心行業市場規模達204.2億元。2023年將達243.3億元。艾媒諮詢分析師認為,未來在消費升級、認知度提升等因素下,中國大陸市場的行業滲透率有望加速提升,驅動行業高速擴容。

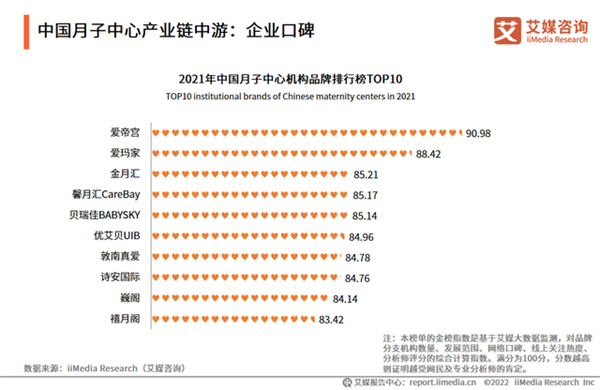

中國月子中心産業鏈中游:企業口碑

iiMedia Ranking(艾媒金榜)發佈的《2021年中國月子中心機構品牌排行榜TOP20》的前10中,愛帝宮以90.98的金榜指數摘得桂冠,愛瑪家和金月匯分別以88.42、85.21的金榜指數位列第二、三名。

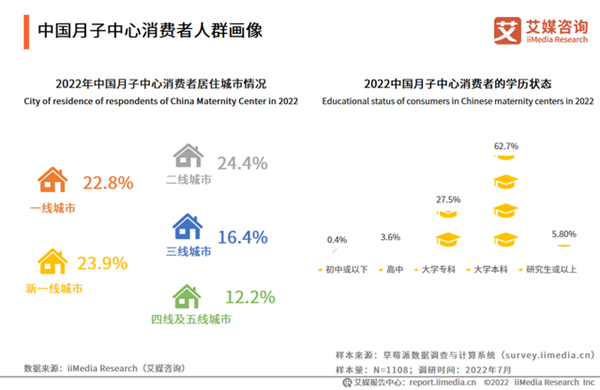

中國月子中心消費者人群畫像

調研數據顯示,中國月子中心消費者中62.7%的是大學本科學歷,27.5%為大學專科學歷;消費者居住城市情況為,新一線城市佔比23.9%,一線城市佔比22.8%,二線城市佔比24.4%。

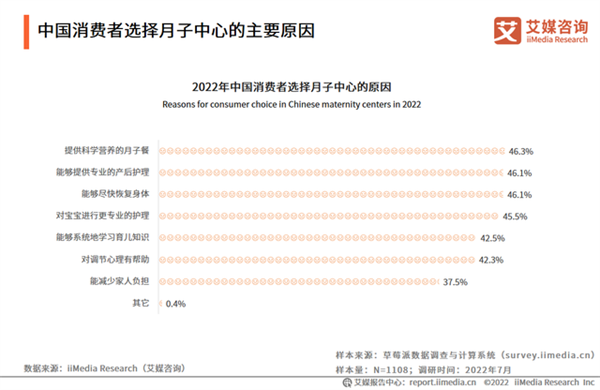

中國消費者選擇月子中心的主要原因

調研數據顯示,中國月子中心消費者選擇月子中心的主要原因為:提供科學營養的月子餐(46.3%)、能夠提供專業的産後護理(46.1%)、能夠儘快恢復身體(46.1%)和對寶寶進行更專業的護理(45.5%)。艾媒諮詢分析師認為,消費者選擇月子中心更多的是從産婦身體的恢復以及對寶寶的照顧這兩個方面出發。

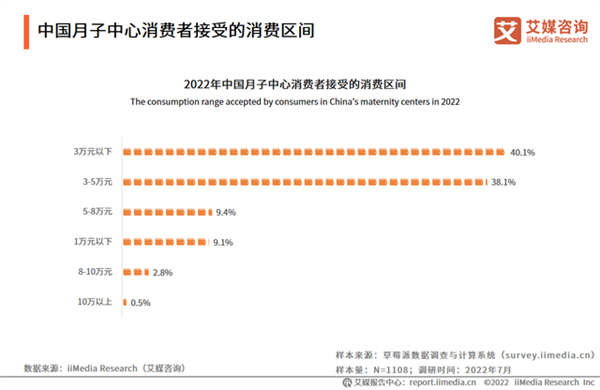

中國月子中心消費者接受的消費區間

調研數據顯示,超八成消費者的月子中心消費預算在5萬元以內,主要接受區間為3萬元以下(40.1%)和3-5萬元(38.1%)。艾媒諮詢分析師認為,月子中心定位為中高端的服務業,其收費標準較高。隨著産業成熟發展,也開始出現更多注重性價比的月子中心。結合2021年的每人平均可支配收入為35128.0元,在收入限制下,大多消費者的月子中心預算不超過5萬元。

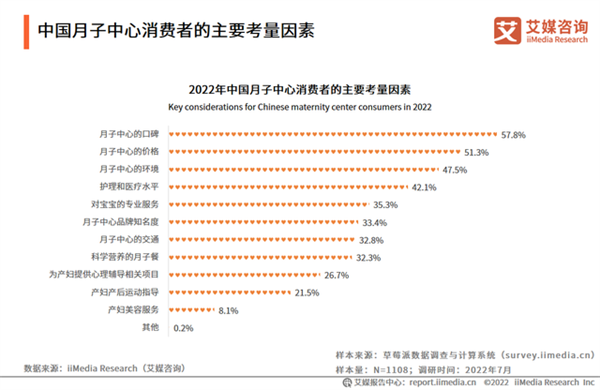

中國月子中心消費者的主要考量因素

調研數據顯示,中國月子中心消費者選擇月子中心時主要考慮的因素為,月子中心的口碑(57.8%)、月子中心的價格(51.3%)和月子中心的環境(47.5%)。艾媒諮詢分析師認為,月子中心屬於服務行業,服務行業的口碑對消費者的選擇會産生較大的影響。

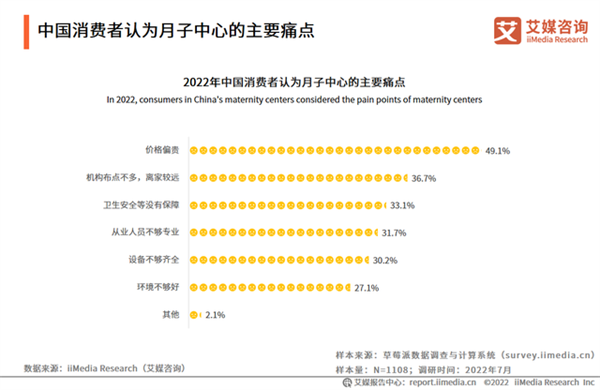

中國消費者認為月子中心的主要痛點

調研數據顯示,中國月子中心消費者認為月子中心的不足主要是,價格偏貴(49.1%)、機構布點不多,離家較遠(36.7%)、衛生安全等沒有保障(33.1%)。艾媒諮詢分析師認為,雖然已經開始出現面向更多消費者的中端月子中心,但結合居民可支配收入看,現階段的月子中心價格仍然偏貴。同時,月子中心的準入門檻較低,從業人員素質參差不齊、衛生安全沒有保障,缺乏規範化管理,服務品質與專業度需要進一步提升。

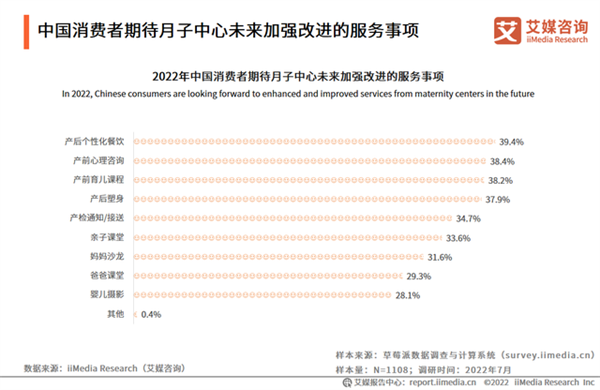

中國消費者期待月子中心未來加強改進的服務事項

調研數據顯示,中國消費者期待未來月子中心能夠改進和加強産後個性化餐飲(39.4%)、産前心理諮詢(38.4%)、産前育兒課程(38.2%)和産後塑身(37.9%)等業務。艾媒諮詢分析師認為,在較高消費支出的情況下,消費者選擇月子中心是希望能夠得到更加舒適的服務。建議月子中心企業未來在普遍提供的餐飲、産後調理、育兒等業務中打造個性化服務,同時加強和拓展媽媽沙龍、爸爸課堂等更多業務以提升競爭力。

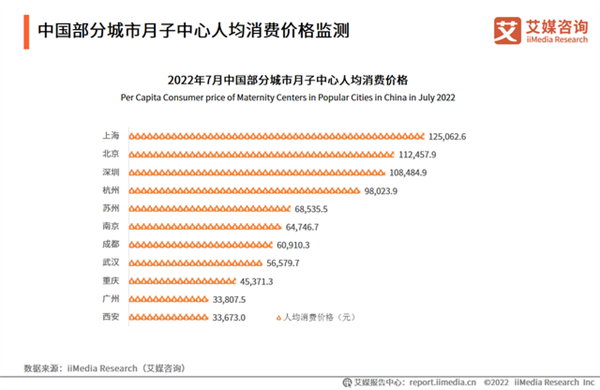

中國部分城市月子中心每人平均消費價格監測

截至2022年7月,在中國的11個熱門城市中,月子中心每人平均消費最高的為上海,均價達125062.6元;而北京、深圳、杭州每人平均消費分別位居二、三、四位。具體而言,每人平均消費均價最低的月子中心位於西安,為33673.0元;而一線城市中,廣州的月子中心均價最低為33807.5元。

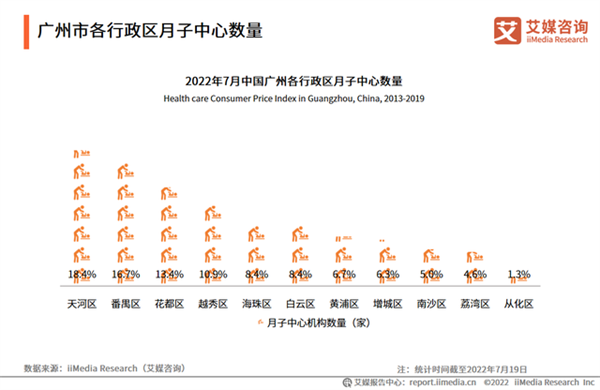

廣州市各行政區月子中心數量

數據顯示,在2022年7月19日中國廣州市月子中心區域分佈情況調查中,佔比超過10%的區域僅有四個。其中廣州市的月子中心有18.4%分佈在天河區,其次有16.7%的月子中心分佈在番禺區;分佈最少的是從化區,僅有1.3%。

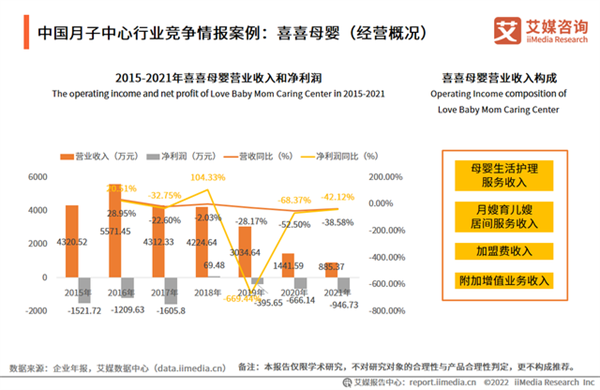

中國月子中心行業競爭情報案例:喜喜母嬰(經營概況)

喜喜母嬰的營業收入主要由月子會所帶來的母嬰生活護理服務收入、月嫂到家帶來的月嫂育兒嫂居間服務收入、加盟費收入及附加增值業務收入四部分組成。數據顯示,2015-2018年喜喜月子的營業收入穩定在4000萬元以上,增速穩定,波動較小;凈利潤于2018年實現正的突破。但受疫情等因素影響,2019-2021年喜喜月子營業收入大幅下降,凈利潤連虧三年,尤其2019年凈利潤同比下降約6.5%。

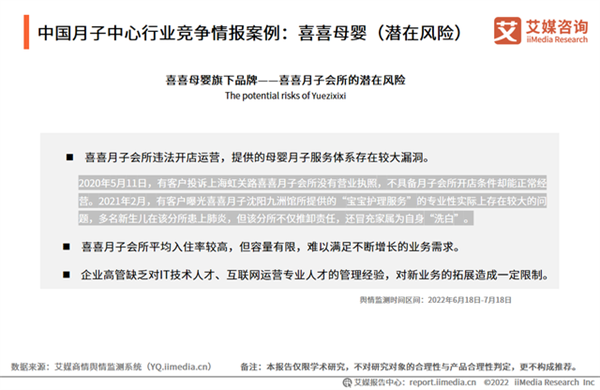

中國月子中心行業競爭情報案例:喜喜母嬰(潛在風險)

從商情輿情狀況來看,總體而言,目前大部分消費者對於喜喜母嬰的正面評價較多,但旗下品牌喜喜月子中心的部分分所已出現一些負面訊息,側面反映出喜喜母嬰存在潛在運營風險,尤其在其店面極速擴張的情況下,喜喜母嬰技術更新速度、管理層成熟度及其所提供的服務品質若不能及時進行完善和升級,對於其未來可持續發展或將帶來一定的風險。

中國月子中心行業競爭情報案例:馨月匯(服務內容)

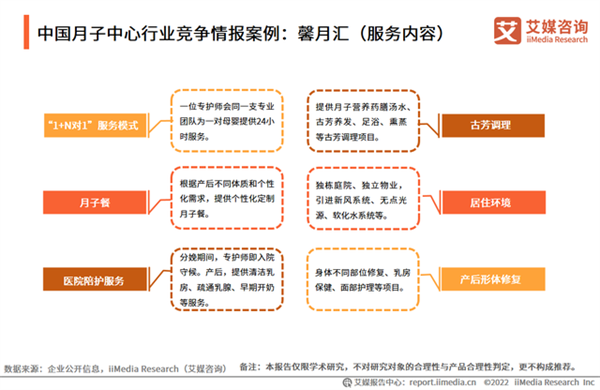

從服務內容來看,馨月匯涵蓋九大服務體系,包括獨棟庭院管理服務體系、1+N對一服務體系、個性化膳食定制體系、國際産後康復體系、母嬰專護師培訓及管理和外派體系、獨立的醫護體系、新生家庭成長體系、合夥人分銷制母嬰服務平臺、住家專護師、育嬰師服務體系。

中國月子中心行業競爭情報案例:馨月匯(潛在風險)

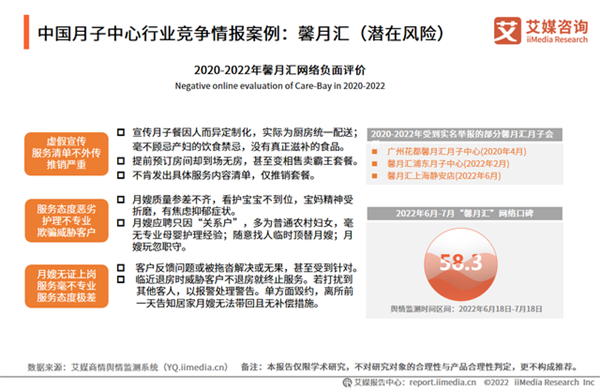

艾媒商情輿情數據監測系統顯示,2022年6-7月“馨月匯”網路口碑較為一般,為58.3。艾媒諮詢分析師認為,這可能與近兩年馨月匯舉報投訴事件增多有關。儘管馨月匯公司正面推廣較多,但由於店面擴張速度快,新店服務品質未必能跟得上。從消費者角度看,實地考察及多方位了解月子中心真實服務情況是有必要的。

國外月子中心行業競爭情報案例:香水灣(潛在風險)

艾媒商情輿情數據監測系統顯示,2022年6-7月,從“香水灣”詞雲來看,有月子會所、度假酒店等相關詞彙。但受到近兩年國外疫情形勢嚴峻的影響,申請出國受限較多,且近期“赴美生子”等熱詞多出現“價格過高,品質不過關”等負面輿情,這都對香水灣月子會所的經營帶來一定的潛在風險。

月子中心行業發展問題及風險

行業沒有明確規範,服務品質難以保證

月子中心産業暫時沒有明確的管理規範,特別對衛生資質、餐飲服務許可證等沒有明文硬性要求,從業人員素質參差不齊、導致服務品質無法保證、市場秩序較為混亂,需要全面、高素質人才,包括育嬰師、月嫂等專業服務人才以及運營管理人才,推動行業穩健發展。

固定成本投入較高,盈利能力難保障

月子中心大多是重資産模式。一是月子中心場地較大,需要建設嬰兒室、游泳室、産後康復中心等功能區,租金成本較高。二是,為了更好地提供服務,月子中心的床上用品、育嬰用品、産後修護等一般採用中高端品牌,佔據一定成本。三是在母嬰産業的帶動下,專業的月嫂、護理人員等軟性服務支出同樣水漲船高。在這些固定成本不斷增長、疫情反覆等問題影響下,月子中心的盈利能力難以得到保障。

2022-2023年中國月子中心産業發展趨勢(一)

月子中心將在一定時期保持穩定發展,但需警惕低生育率帶來的系統性風險

“新時代女性”的不斷涌現以及“她經濟”的持續發展,都持續推動著媽媽群體能夠在生産、産後修復、育兒方面得到科學、專業、全方位的指導和照顧,這是月子中心産業發展的基礎。並且,全面放開“三孩政策”,增加了大齡産婦和多孩家庭的比例,進一步刺激了消費市場市場對月子中心的需求。在一段時期內,月子中心産業將迎來新的發展契機,産業發展前景良好。

艾媒諮詢分析師認為,在全球普遍低生育率的發展大環境下,我國的多孩政策暫時未能有效提升生育率,在未來一段時期內這一問題可能會對月子中心産業帶來系統性風險。

2022-2023年中國月子中心産業發展趨勢(二)

月子中心産業模式逐步完善,業務向多元化、差異化、專業化發展

在多年的行業發展下,月子中心産業愈發完善,並且總體向專業化方向發展。調研數據也顯示,超過九成消費者對月子中心表示認可,同時也有超過九成消費者認可月子中心的專業性。

艾媒諮詢分析師認為,當前階段,月子中心的企業定位持續多元,從高端向中高端擴展,在企業定位帶動下,月子中心也逐步由一線城市向其他低線級城市輻射。二是為了更好地贏得消費者認可,月子中心也在自身的硬體資源和軟體資源上尋求差異化路徑。部分月子中心在不斷提升既有的産婦、育兒服務的同時,創造更多的增值服務,以尋求服務差異性。

2022-2023年中國月子中心行業發展趨勢(三)

月子中心行業準入門檻低,市場競爭激烈,港臺企業具有一定服務優勢

月子中心行業的進入門檻比較低,企業品牌多、門店數量增長快。iiMedia Research(艾媒諮詢)數據顯示,現階段月子中心的門店數量仍然保持9%-10%的幅度增長,行業競爭激烈。艾媒諮詢分析師認為,月子中心暫未形成品牌化、規模化效應,知名品牌不多,並且品牌的集中度也不高,這是月子中心企業的發展機遇。

港臺月子中心的發展歷史較長,企業品牌及服務具有一定的經驗和優勢。隨著內地與香港、台灣交流交往的逐步加深,部分港臺月子中心開始進軍內地。這也一定程度地搶佔了內地月子中心的客源,進一步提高了行業競爭壓力。(數據來源:艾美諮詢)

凡本網註明“來源:中國網”的所有作品,均為中國網際網路新聞中心合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

京公網安備 11010802027341號

京公網安備 11010802027341號