華安鑫創控股(北京)股份有限公司的主營業務為汽車智慧座艙電子的核心螢幕件定制、軟體系統開發及配套器件的銷售,財務數據顯示,該公司近幾年的凈利潤穩定增長,即便是在2018年和2019年,營業收入同比增速分別為3.34%和-0.8%的同時,凈利潤仍然保持了57.8%和15.84%的快速增長。但事實上,從更多細節數據來看,華安鑫創的經營狀態並不像賬面利潤數據表現的這樣靚麗。

根據招股書披露的資訊,華安鑫創的經營性現金流表現還是不錯的,2018年和2019年經營性凈現金流分別為5107.77萬元和5149.13萬元,相對於同期的凈利潤7385.14萬元和8585.64萬元落差並不很大,這會給人一種錯覺:華安鑫創經營回款狀態良好。

但其實從細節數據來看,華安鑫創在2018年和2019年的應收賬款大幅增加,2017年到2019年的應收賬款餘額分別高達2.74億元、3.36億元和4.49億元,逐年大幅增加;特別是2019年,華安鑫創在營業收入小幅減少0.8%的基礎上,應收賬款餘額卻大幅增長了三分之一,導致應收賬款賬面餘額佔營業收入比例猛增。

華安鑫創的應收賬款飆漲,與該公司的經營範圍有關,該公司該公司對東風汽車旗下的航盛電子、華域汽車旗下的延鋒偉世通的銷售金額,佔營業收入的七成左右。而不論是東風汽車還是華域汽車,在2019年和今年一季度的營業額都是連續大幅下滑,特別是華域汽車今年一季度的營業額同比大幅下滑了9成以上。

與此同時,華安鑫創的主營業務技術附加值並不高,只是依託于深天馬的液晶顯示屏,形成汽車操縱前端裝置的系統整合類業務,華安鑫創的毛利率尚不足18%。在此背景下,被重要客戶延長付款週期,在行業整體低迷的大背景下是難以避免的。

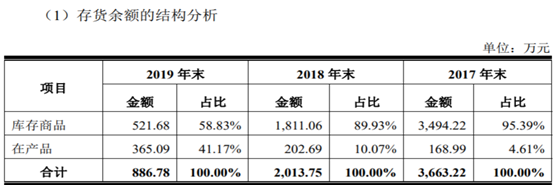

在正常的會計數據邏輯下,應收賬款餘額的猛增必然帶來營運資本被大額佔用,進而導致現金流數據呈現凈流出狀態,至少與賬面利潤會形成巨大的差額。而華安鑫創在應收賬款猛增的同時,卻仍然保持了經營性凈現金流的較好表現,這指向該公司必然存在其他釋放營運資本的項目。從華安鑫創的數據來看,該公司釋放營運資本主要依賴於存貨的減少,存貨成為了華安鑫創最主要的“現金流平衡術”。

財務數據顯示華安鑫創2017年到2019年的存貨餘額分別為3663萬元、2013萬元和887萬元,對於一家年營業額達8億元以上的製造業企業,僅八百餘萬元的存貨儲備是不是正常的?公司是否為了保證賬面現金流數據而將存貨儲備壓縮到極致?針對上述問題,華安鑫創並未接受記者採訪。

此外,根據招股書披露,華安鑫創在2017年到2019年的員工總數分別為150人、180人和201人,逐年大幅增加;而同期公司的經營規模卻並未出現明顯增加,營業額在2018年和2019年的同比變動分別為3.34%和-0.8%。在經營規模並未出現增加,但員工人數卻大幅增加。

與此同時,華安鑫創現金流量表中的“支付給職工及為職工支付的現金”支出金額在2018年和2019年分別為3586.25萬元和3685.74萬元,增幅非常小,這對應著公司的每人平均人力成本在2019年還出現了同比下降。

以2019年度的數據測算,華安鑫創的每人平均人力成本金額為18.34萬元。根據招股書披露,華安鑫創的同行業可比上市公司包括了韋爾股份和潤欣科技,這兩家公司2019年的員工總數分別為2865人和167人,人力成本支出金額分別為125094.48萬元和5622.32萬元,對應每人平均人力成本金額分別為43.66萬元和33.67萬元,均遠遠高於華安鑫創。

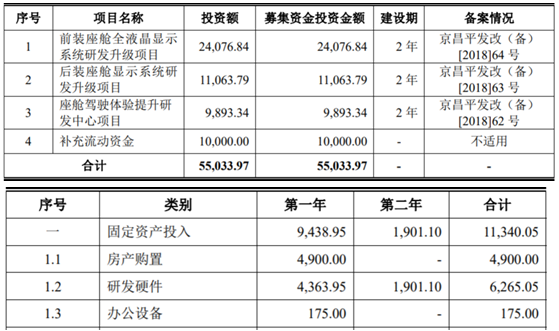

另據招股書顯示,本次華安鑫創申請上市計劃募集資金投入到3個生産性項目中,設計總投資金額高達5.5億元。其中“前裝座艙全液晶顯示系統研發升級項目”涉及投資額最大,達2.41億元,其中包含了硬體設備投資金額就達6265.05萬元;據招股書披露,該項目預計新增營業額5.8億元/年、稅後利潤4745.82萬元。

但是另一方面,華安鑫創目前的營業額已達8億元以上,但是所用到的固定資産原值僅為1604.48萬元,其中還包括了1029.41萬元房屋及建築物,真正屬於設備類的資産金額非常少。這也指向該公司的主營業務並不需要大量固定資産投入作為支撐,在此背景下,請問募投項目將投入如此大金額的固定資産投入,這也令人質疑其合理性。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程