來源:搜狐財經 作者:陳天倫

8月12日晚間,寧德時代推582億定增募資方案震驚A股。此次募資金額超過中芯國際,成為A股民營企業史上最大一筆定增融資。

自邁過萬億市值門檻,寧德時代成為高成長、高景氣度的象徵,登上神壇。發佈新一代鈉離子電池,再推鉅額募資押注新能源未來廣闊發展空間。

上市三年余,寧德時代累計賺錢155億,累計分紅不足14億,但累計募資超過千億。

今日早間,寧德時代股價低開4%後持續拉升,盤中最高漲幅達5.5%,而後震蕩下行。截至今日收盤,寧德時代報收502.05元,微漲0.01%,總市值1.17萬億。

募資582億創A股記錄,新建137GWh動力電池産能

根據寧德時代公佈的《向特定對象發行股票預案》,本次股票發行對象為不超過35名特定對象,包括證券投資基金管理公司、證券公司、信託投資公司、財務公司、保險機構投資者、合格境外機構投資者、其他境內外機構投資者和自然人等,計劃發行不超過 2.33億股,募資資金總額不超過582億元。

582億元的募資金額創下了寧德時代上市以來的融資新紀錄,也打破了民營企業單次融資最高記錄。在這之前,2020年中芯國際登陸科創板,最終募集資金532億元。

而在2018年寧德時代創業板上市時,首發募資金額不超過56.5億,如今足足擴大了十倍。值得一提的是,寧德時代在IPO時曾嘗試募資更高金額,預計達131.2億元,而後遭監管層駁回,募資金額大幅縮水。

582億鉅額融資將流向何處?

寧德時代公告顯示,93億元用於補充流動資金,70億元用於技術研發,其餘419億資金均被用於擴大産能。

2018-2020年,寧德時代研發費用分別為19.91億元、29.92億元和35.69億元,佔各期營業收入的比重分別為6.72%、6.53%和7.09%,研發費用率總體保持穩定。今年一季度,寧德時代研發費用支出為11.81億元,研發費用率降至6.16%。

顯而易見,研發費用不足以成為寧德時代的負擔,更不用另募資來投入。用來支撐這筆70億募資的由頭可能只有前不久寧德時代發佈新一代鈉離子電池。

7月29日,寧德時代推出第一代鈉離子電池引發轟動,被市場視為擺脫鋰電池依賴的重要突破。寧德時代給出了頗具期待性的規劃:預計下一代鈉離子電池能量密度將突破200Wh/kg,公司已經開始進行鈉離子電池的産業化佈局,計劃于2023年形成基本産業鏈。

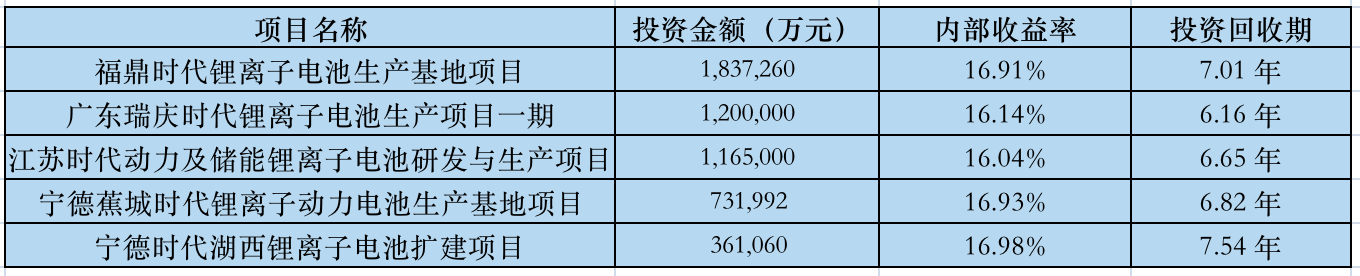

更多募資被寧德時代用於擴大鋰電和儲能領域産能。其中,有354億元資金投向福鼎時代鋰離子電池生産基地項目、廣東瑞慶時代鋰離子電池生産項目一期等鋰電項目,還有65億元被用於江蘇時代動力及儲能鋰離子電池研發與生産項目(四期)。

此次項目建成後,寧德時代將新增137GWh動力電池産能。截至2020年底寧德時代動力電池産能為69.10GWh,在建産能77.50GWh。

寧德時代稱,根據GGII數據,2020年全球新能源汽車銷量為319.8萬輛,2015年到2020年年均複合增長率為34.5%,並將持續保持良好的發展態勢。新能源汽車終端市場的強勁需求,將帶動動力電池行業的高速發展,此次項目建設將彌補公司在全球市場産能不足的問題。目前,擴充産能成為頭部企業的共同選擇。

而在儲能市場,根據GGII數據,2020年全球儲能鋰離子電池出貨量為27GWh,同比增長58.8%,其中中國儲能鋰離子電池出貨量為16.2GWh,同比增長70.5%。

寧德時代認為,儲能市場存在巨大機遇,公司搶先佈局有助於穩固行業領先地位。

賬面仍有貨幣資金717億,上市三年投資支出超510億

如此看來,寧德時代募資近600億似乎百利而無一害。然而,發展與風險往往並存,動力電池市場和儲能市場面臨技術路線快速更疊的可能性,同樣還面臨行業競爭加劇的風險。若寧德時代的押注成功,企業則得以坐穩龍頭寶座,而失利的風險由市場來承擔。

寧德時代公佈的預案顯示,相關項目投資內部收益率均在16%-17%之間,但其投資回收期達到7年之久。

值得一提的是,截至2021年一季度末,寧德時代賬面貨幣資金達716.77億元。

2018年上市以來,寧德時代實現超高速增長,2018-2019年兩年營收翻一番,2020年受疫情衝擊增速放緩,當年實現營收503.19億元,歸母凈利潤61.04億元。三年累計實現凈利潤154.85億元。

今年一季度,隨著疫情好轉寧德時代業績復蘇,2021年Q1實現營收191.67億元,同比增長112.24%;歸屬於上市公司股東的凈利潤為19.54億元,同比增加163.38%。

但從現金流來看,2018-2020年,寧德時代經營活動産生的現金流量凈額僅由113.16億元增至184.3億元,三年累計獲得經營性現金流432.18億元。

而2018-2020年三年時間寧德時代投資活動現金流出累計510.74億元。

以2020年為例,寧德時代銷售商品、提供勞務收到現金540.03億,購買商品、接受勞務支出的現金達334.62億元,此外支付給職工的現金約40.28億,經營性現金流凈額為184.3億元。

而在投資現金流方面,2020年投資活動現金流出178.57億,流入僅28.05億,投資活動産生的現金流量凈額為-150.52億元。

資金從哪來?2018年上市至今,根據直接融資金額和按籌資現金流入計算的間接融資金額來統計,寧德時代已累計募資501.34億元,加上此次募資的582億元,寧德時代圈錢超過千億。

然而,wind數據顯示,2018年上市以來,寧德時代累計分紅卻僅有13.57億,分紅率為8.76%。

引發市場擔憂的還有鉅額募資可能造成的“抽血”效應。2020年中芯國際上市曾造成過度抽血效應,科技股全面崩盤,紛紛跌停,以至於帶崩A股大盤。

今日,寧德時代作出回應,按監管規定,定增最高可以到30%,而此次582億按市值計算佔比不到6%,此次定增面向不超過35名特定對象,並不存在大家認為的會對市場造成衝擊。

而基於1.17萬億的市值,582億融資的增發股份僅佔公司股本的10%,對於公司股本和每股收益稀釋幅度較小。

不論市場擔憂幾何,券商仍對寧德時代此次定增募資方案給予期待。

中信證券發佈研報指出,目前全球汽車電動化趨勢較為確定,高端動力電池持續緊缺,同時全球儲能市場臨近爆發,寧德時代作為全球能源變革的創新驅動者,有望充分享受行業爆發成長,成長確定性高,具備長期投資價值,維持目標價754元/股,繼續推薦,維持“買入”評級。

日前,國信證券曾發佈研報,給出2060年寧德時代儲能業務的營收預測。該券商分析師認為,儲能業務將成為動力電池後寧德時代第二條“增長曲線”。到2060年寧德時代儲能業務營收體量區間為1500億元~2000億元,中樞為1714億元。

新能源的火越燒越旺,寧德時代鉅額募資的推出恰逢其時,券商也有持續力薦的底氣。

外資券商顯然錯估了新能源市場的火爆程度。兩個月前,摩根士丹利分析師曾下調寧德時代評級至“低配”,目標價僅為251元,較當時價下跌幅度達42.2%。該分析師下調評級的主要理由是:“因新能源電池的中期前景已基本反應在股價中”。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程