僅僅靠行銷燒錢

線上教育恐怕燒不出一個好的未來

上半年受疫情影響,線上教育行業發展迅速,跟誰學等線上教育平臺通過地鐵、綜藝、電視劇植入等渠道瘋狂收割流量。隨著各地中小學生逐漸回歸校園,線上教育平臺激烈的暑期爭奪戰亦告一段落。

回顧上半年,線上教育平臺雖然獲得了無數的流量和資本加持,但從業績上看,行業不乏存在“虛假”繁榮的現象。9月2日,跟誰學發佈2020年第二季度財報,實現營業收入16.5億元,同比增長366.6%,凈利潤1860萬元,同比增長13.4%。但公司的營業利潤為虧損1.61億元,去年同期為1620萬元,下滑較為明顯。

與此同時,年初至今跟誰學多次被香櫞資本、渾水、灰熊研究等機構做空,被指誇大營收、凈利潤數據,財務、證券造假等等。線上教育行業數據造假並不少見,2019年全國在校生2.82億人,而一家線上教育機構則聲稱累計用戶超8億。

隨著資本入局,線上教育行業大打行銷“燒錢戰”,成本居高不下,盈利風險加大。未來線上教育如何走出一條良性的發展之路?

經營虧損1.61億元

2014年6月,新東方出身的陳向東創辦了B2C線上教育機構跟誰學,團隊成員主要來自新東方等著名教育機構及阿裏、騰訊、百度等大廠。成立不到一年即2015年3月,公司就獲得了高榕資本、中信錦繡、啟賦資本等5000萬美元A輪融資,彼時估值為2.5億美金。

2019年5月,跟誰學向美國證監會遞交招股説明書。根據招股書,公司自2017年開始聚焦線上直播大班課業務之後,營收持續增長,2018年實現收入3.97億元,同比增長近3倍,2019年一季度收入為2.69億元,同比增長近5倍。

同年6月6日,跟誰學在紐交所掛牌上市,然而上市首日破發,股價報收10.46美元/股,較發行價10.5美元/股下跌0.19%。

如今距離跟誰學上市已滿一年,表面上看似業績不錯,2019年實現營業收入、凈利潤分別為21.15億元、2.27億元。9月2日,跟誰學發佈的2020年第二季度未經審計的財報顯示,上半年營業收入為29.48億元,凈利潤為1.67億元。

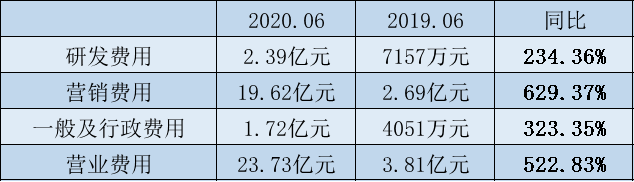

實際上,第二季度跟誰學的營業利潤大幅下滑為-1.61億元,導致上半年公司營業利潤為-6884萬元。而跟誰學營業利潤出現虧損的原因主要在於行銷費用、研發費用等營業費用的激增。

根據東方財富網數據,上半年跟誰學的營業費用同比增長逾5倍為23.73億元,其中行銷費用為19.62億元,同比增長629.37%。

數據來源:東方財富網

此前在業績電話會中,跟誰學表示2020年是第一次大規模地進行品牌推廣的一年,目前跟誰學旗下中小學線上網校品牌“高途課堂”已與東方衛視的《極限挑戰》達成合作。

為了應對“暑期大戰”,其他各大線上教育機構也是紛紛加碼廣告投入,線下廣告、電視廣告、新媒體平臺等渠道輪番而上,包括邀請中國女排成為代言人,贊助《嚮往的生活》、《乘風破浪的姐姐》等綜藝節目。

看懂研究院高級研究員程宇對中國新聞週刊表示,“教學真正重要的環節在於老師對課程如何設計,這也是最考驗老師和學校教育機構教學水準的一個環節,同時也是線上教育平臺的決定因素。網際網路公司真正要解決的不是技術問題,更不是‘燒錢’做行銷的問題,而是如何打造他們的教學産品的問題。”

他指出,搞線上教育一定要記住自己是在做教育,是要用網際網路來解決教育上存在的問題。而不是把教育行業當成消費網際網路來做,不能把娛樂行業或消費行業的網際網路經驗,直接嫁接到教育行業上。這樣做的唯一結果就是,像當初的共用單車,燒了一堆錢,留下一地雞毛。

多次被機構做空

在跟誰學披露第二季度財報的同時,公司還披露了被做空的後續情況,在一系列做空報告于2020年2月至7月之間發佈之後,美國證券交易委員會(SEC)執法部門請公司協助提供從2017年1月1日起的部分財務及運營數據。跟誰學表示,在上述問詢之前,公司審計委員會已經聘請了第三方專業顧問對做空報告中的指控進行調查。

目前該兩項調查均在進行中,公司無法預測調查工作的時間、結果及最終結論。

年初受疫情影響,在“停學不停課”政策引導下,線上教育迎來了發展契機,其用戶規模及用戶時長急劇攀升。

極光大數據發佈的《2020年Q1移動網際網路行業數據研究報告》顯示,3月K12教育行業滲透率達37.4%,同比增長17.1個百分點,行業用戶時長同比增長超4倍。企業應用和K12教育行業超過大熱的短視頻行業,成為用戶規模增長最多的兩個行業,同比增量分別達到2.4億和1.97億。

在此情況下,線上教育機構坐享流量紅利。根據報道,疫情期間跟誰學通過免費課吸引了1500萬名學生報名,是2019年總付費人次的5倍多。同時其二級市場股價表示亦十分亮眼,由2019年底21.86美元/股上漲至2020年2月24日46.4美元/股。

值得一提的是,跟誰學不僅沒有獲得機構青睞反而還遭到了機構的輪番做空。

2月25日,做空機構灰熊發佈了跟誰學的做空報告,質疑其經營數據存在造假行為。4月14日,香櫞發佈跟誰學的做空報告,認為跟誰學的財務數據過於美觀——不僅實現盈利,且毛利率在75%以上,同行新東方的毛利率則為50%左右,質疑其通過重復計算收入來虛增營收。

隨後天蝎、渾水等機構上場,發佈跟誰學的做空報告。自今年2月開始,跟誰學被上述機構做空的次數高達12次,做空原因包括質疑跟誰學誇大營收、凈利潤數據,財務、證券造假等等。

雖然多次被做空,跟誰學的股價卻絲毫不受影響,反而一路上揚。8月7日,跟誰學股價曾一度達到141.78美元/股,為上市以來最高點。一面是機構“瘋狂”圍堵,一面是股價不降反升,跟誰學的上述反差也引起了市場側目。

線上教育機構數據的真實性一直備受爭議。一家線上教育機構稱,全國累計用戶超8億。根據教育部發佈的《2019年全國教育事業發展統計公報》,全國共有各級各類學校53.01萬所,各級各類學歷教育在校生2.82億人,專任教師1732.03萬人。

後疫情時期行業如何發展

根據極光大數據發佈的《2020年Q2移動網際網路行業數據研究報告》,後疫情時期,一批網際網路行業逐漸退潮,即時通訊、線上視頻、手機遊戲、綜合新聞、企業應用、K12教育等行業用戶時長較上季度明顯下降,其中線上教育用戶時長環比下降23.5%;説明與休閒娛樂、資訊類、線上學習工作等相關的行業在疫情高峰期間用戶需求增長較快,疫情拐點過後,退潮效應也相對明顯。

隨著9月全國各地學校陸續開學,學生回歸課堂,線下教育機構逐漸回暖,線上教育能否留住用戶?

北京第二外國語學院漢語學院潘先軍教授對中國新聞週刊表示,線上教育並不是常態,完全是因為疫情防控需要而採取的應急措施,隨著疫情得到控制,各類學生返校開始恢復常態教學,線上教育必然會“退潮”。“該怎樣就怎麼樣,所以線上教育平臺只把疫情看做商機想賺一把,甚至是發大財,這是打錯了算盤。”

“教育與股市有很大的差別,不要一味拿它作為暴賺的工具”,潘先軍教授認為,線上教育平臺應該有正確的利益觀和社會責任感,教育産業不同於其他商業領域,獲利的同時要有社會擔當,必須認清線上教育的本質,給自身教育內容與形式定好位,厚積薄發,突出特點,具有不可取代性,這樣才能獲得與社會效益相匹配的經濟利益。

雖然與線下教育機構相比,線上教育機構具有不受時間空間限制、教學安排靈活等優勢,但同時線上教育也存在“硬傷”。

潘先軍教授指出,“線上教育沒有課堂氣氛,不利於合作學習和社會習慣的形成;需要必需的設備與網路,會限制一部分低收入階層和偏遠貧困地區的用戶;相對線下教學,即時交流可能受限或滯後;不適合程式性(技能)知識課程學習,如語言學習、訓練等。”

在程宇看來,教育實質上是一個溝通的場景,人們溝通73%的資訊是通過非語言信號傳遞的,包括溝通的場景、溝通者所借助的表達輔助工具等等。而線上教育平臺主要傳遞語言信號和一些二維平面的肢體語言信號,相比于線下,線上教育效率低下,學生的學習效率也較低,同時老師的教學負擔還更重。

“網際網路教育有其價值,但也有局限性,後疫情時代,行業大勢面臨一定的退潮,但眾多機構卻都爭相涌入,未來部分企業勢必面臨更大的風險”,程宇説道。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程