談到手寫條幅,你腦海中浮現的場景可能是這樣的:

但實際上卻是這樣的:

如果説,這樣的手寫條幅被直接貼在上市公司公告上,你相信嗎?

事實上,這樣的場景確確實實發生了。

更發生在上市僅9天市值就突破1100億的公牛集團身上······

如此“非典型”公告,僅僅是公牛集團在資訊披露中的冰山一角。

肩負70倍市盈率(相比2018年凈利潤,口徑下同),十倍市銷率的估值,而連續漲停的公牛集團,它的投資者有看過公牛集團的公告麼?

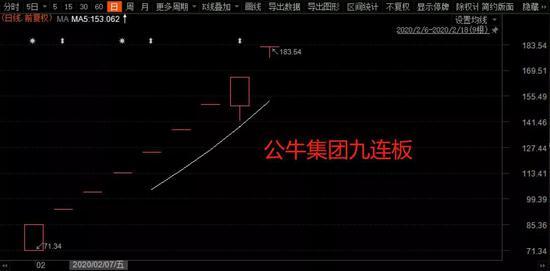

公牛集團9連板市值破1100億

近期,A股市場中“最靚”的仔莫過於公牛集團。

這只新股上市九個交易日,錄得“九連板”,市值大漲一倍半,目前已突破1100億元。

同時公牛還進入了中國市值前80強(在3800余家上市公司中),市值超過98%的A股共商國是,包括華夏銀行和大秦鐵路等大型國企和金融企業。

截至18日收盤,公牛集團的總市值約為其最近公告的完整年度(2018年)銷售收入的12倍!動態市盈率近70倍。

原始股東賺翻了

資料顯示,公牛集團始創于上世紀90年代,多年來專注於以轉換器、墻壁開關插座為核心的民用電工産品的研發、生産和銷售。

旗下産品包括轉換器、墻壁開關插座、LED照明等電源連接和用電延伸性産品。公司實控人阮立平、阮學平合計持有公司80%以上的股份。

此外,高瓴資本旗下基金珠海高瓴道盈投資合夥企業(有限合夥)也持有公牛集團1206.7042萬股,佔發行後的股本的2.01%。

作為唯一的機構投資者,目前高瓴的浮盈已超過14億元。

▼附圖:公牛集團上市後前十大股東

遠超賣方預期

公司上市前,不少券商研究員紛紛給出了十分樂觀的預期。

但九連板背後,公牛集團的市場表現將賣方的預期“甩”了幾條街。

在公牛集團上市之前,分析師早早就給出了“買入”、“增持”的投資評級。不過,讓他們萬萬沒想到了的是,公牛集團一下子就漲得那麼猛。

Choice數據顯示,從2月5日至今,華泰證券、興業證券、國泰君安和天風證券等8家券商的分析師對公牛集團進行了研究分析。

有的賣方分析師認為,公司的經營模式堪比“格力”,有的撰文論述小米難以挑戰公司在插座領域的絕對優勢,各種深度報告積極樂觀。

這種氛圍之下,各大機構給出了公司目標價區間介乎100元-144.5元之間的樂觀看法。

然而,僅花了不到9個交易日,公牛集團已輕鬆超越了絕大部分分析師預測的目標價。

▼附圖:公牛集團歷史預測明細

在2月10日,天風研究給予公司合理估值為2020年25倍PE,對應目標價為131.3元/股。中泰證券2月7日研報稱,公牛合理估值區間為22-30倍PE.

然而,公牛集團最新市盈率已超65倍,遠遠把分析師們預測的25倍甩了幾條街。

資訊披露水準“趕不上”市值

驚人的股價表現背後,這家市值1100億的大公司,卻接連出現資訊披露的“蹩腳”表現和疏漏。

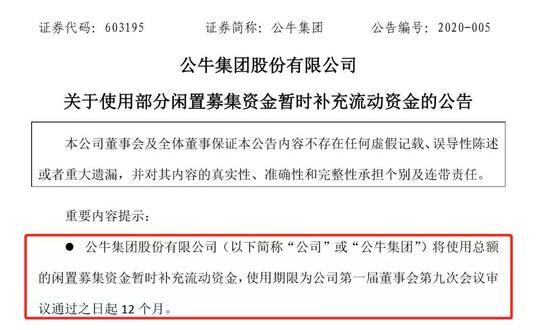

比如,公牛集團在2月6日發佈的《關於使用部分閒置募集資金暫時補充流動資金的公告》中,稱將使用總額的閒置募集資金暫時補充流動資金,使用期限為公司第一屆董事會第九次會議審議通過之日起 12個月。

這其中,明顯就將“總額規模”遺漏了。

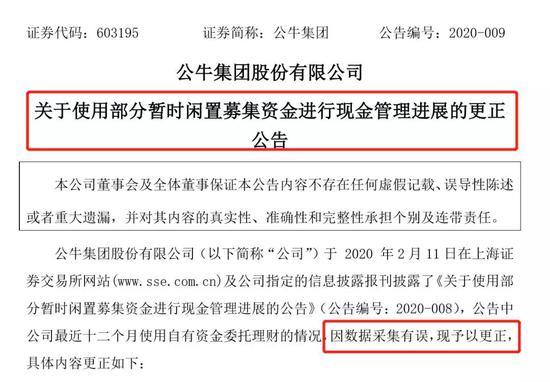

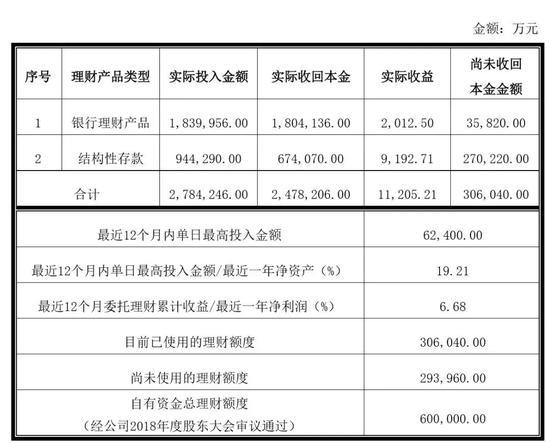

除了遺漏,公牛集團還在公告中出現了數據錯誤的問題。

2月12日晚間,公牛集團發佈更正公告稱,公司于2月11日發佈的公告中披露的公司最近十二個月使用自有資金委託理財的情況,因數據採集有誤,現予以更正。

從更正公告的數據變動來看,在“最近十二個月自有資金委託理財的情況”表格裏面,共有18個數據,其中對17個數據進行了改正。而未犯錯的是“自有資金總理財額度”。

這還是一份理應經過多道關口嚴格審核的上市公司資訊披露文件麼?

標點符號讓人看得“捉急”

除了數據錯漏,公牛集團公告還出現更不可思議的問題:比如標點符號等“低級失誤”。

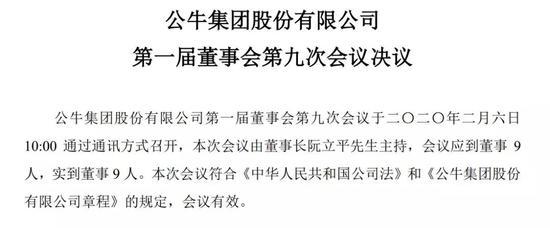

具體來説,2月6日晚間,公牛集團發佈了《第一屆董事會第九次會議決議》公告,這個做法就很罕見。

按相關要求,董事會決議本身為“僅需向交易所繫統內部報備的文件,無需公告”。

《上海證券交易所資訊披露公告類別登記指南》明確提出,董事會審議的事項不屬於應披露事項。

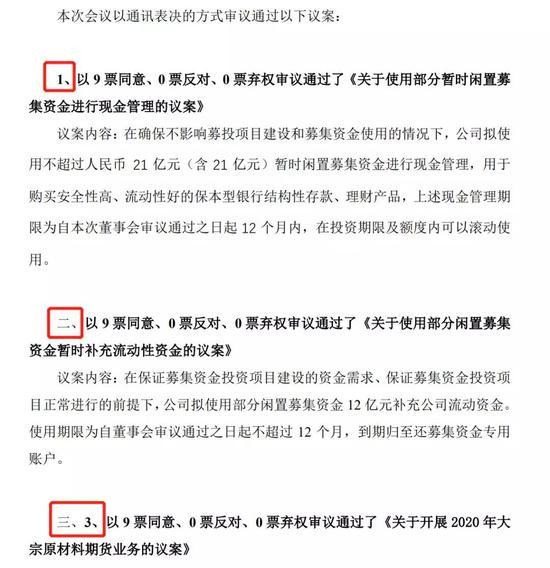

不過,公司披露了董事會資訊也不算是原則性錯誤,但從內容上看,正文序號反覆出錯,竟把序號寫成了“1、二、三.3”。我們來感受一下:

看完不禁想問一句,公牛集團想表達的是“1、2、3”還是“一、二、三”呢?

還是想讓投資者練習下邏輯和文字改錯能力呢?

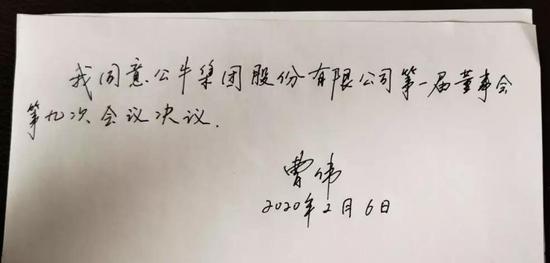

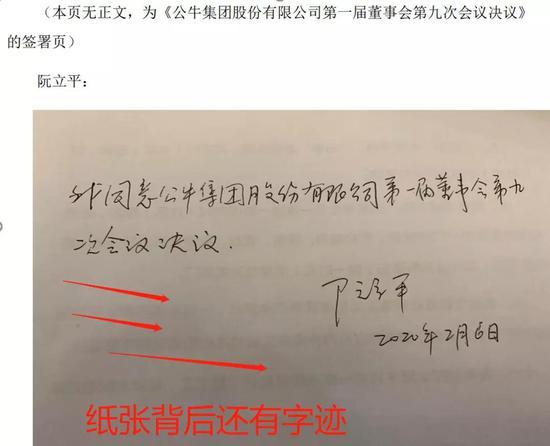

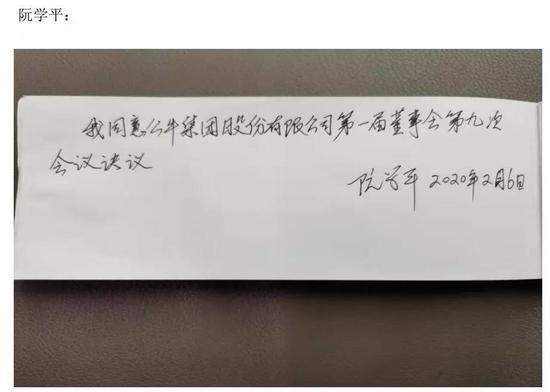

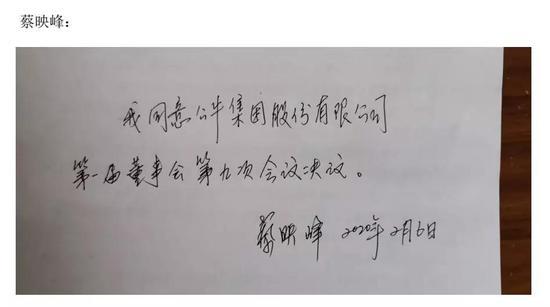

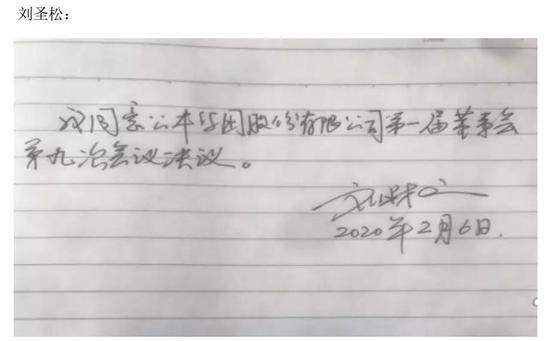

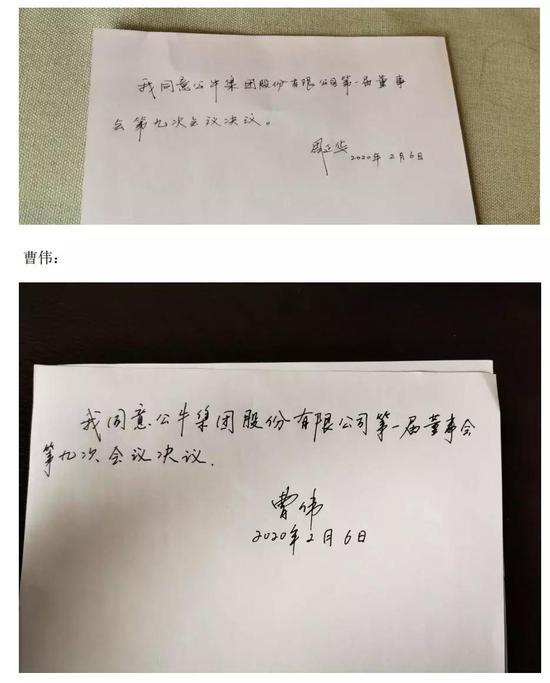

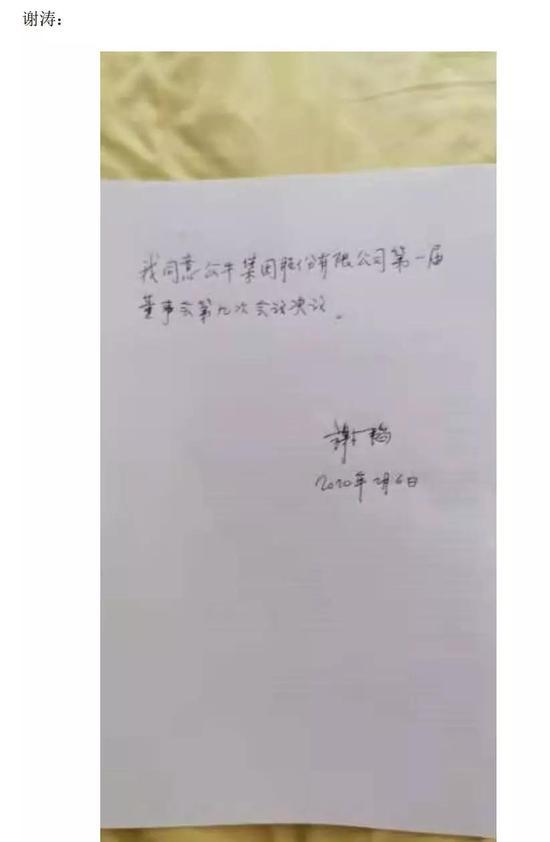

董事簽名竟用手寫條幅代替

然而,更誇張、更少見的場景還在後頭。

對於上述議案,董事會成員的簽字頁居然集體採用了手寫條幅的形式,而不是正式列印文件的簽署。這極為罕見,也顯得相當不正規。我們來感受下:

▼附圖:公牛集團公告

本來,董事使用白色的紙簽字就算了,但連簽字的紙張都未能保持“隊形一致”。其中,董事會秘書劉聖松簽字使用的紙與上面幾名高管還有所不同:

另外,白紙背後的“底色”各不相同,“黃底”、“黑底”應有盡有。

此外,還有連字跡都看不清的:

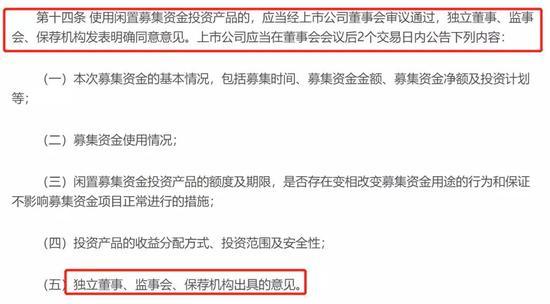

回頭看,在該次會議上,公司審議了募集資金使用的兩個相關事項,根據《上市公司募集資金管理制度》,對募集資金進行投資或者補流的,都需由獨立董事發表明確的同意意見並進行公告。

▼附圖:《上海證券交易所上市公司募集資金管理辦法(2013年修訂)》節選

但對此,公牛集團並沒有披露專門的獨立意見公告。這樣的情況就有一種可能性:公司人員不熟悉規則,來不及準備,因此採用決議手寫條幅的形式勉強代替。

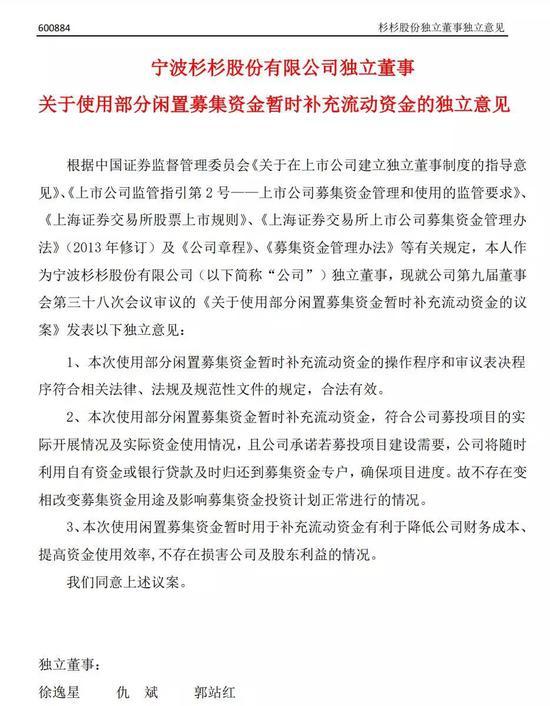

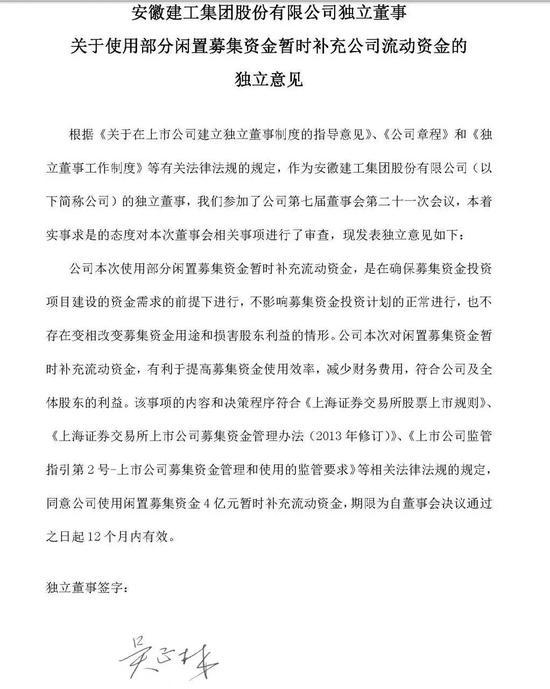

那麼,在實際操作中,相關高管又該怎麼操作呢?

具體而言,在實際操作中上述獨立意見需以單獨成文、獨董分別簽字的形式作出,體現獨董對該事項的獨立審核與審慎決策過程。

以下為相關範本:

董秘沒有財務、法律相關經歷

為什麼堂堂千億市值,在A股創造神話的公司,竟然會有著與之不匹配的資訊披露水準?

這時候不禁想到了一個人,他就是董事會秘書(簡稱“董秘”)。

一般來説,董秘擔負著對外負責資訊披露、投資者關係管理;對內負責股權事務管理、公司治理、股權投資,要保障公司規範化運作等等基本職責。因此,法律、財務是董秘必備的技能。

按上交所的表述就是,董秘是上市公司治理與規範運作中非常關鍵的角色和環節。

那麼,資訊披露錯漏百齣的公牛集團,其身後的董秘又是什麼來頭?

資料顯示,劉聖松是公牛集團董事、副總裁兼董事會秘書。1970年出生,本科學歷,工程師。曾任猴王集團科學技術部主任助理,美的集團高級經理,奧克斯戰略運營總監、事業部副總經理;正邦科技總裁助理、事業部總經理,公牛集團副總裁。

從劉聖松的履歷來看,他並沒有財務會計,法律相關的經歷。

不過,這不要緊。因為當董秘是必須會取得董秘資格證書,不管是上交所、深交所還是新三板都有這樣的要求,這也是“持證上崗”。

因此,股票上市規則、董事會秘書及證券事務代表的法律責任與義務,都是劉聖松“入行”前必須要掌握的基本課程,但從公牛集團目前的資訊披露水準來看,其對相關知識點的掌握程度,仍待考究。

誠然,上市公司資訊披露水準不能直接與其治理水準畫上等號,但資訊披露工作是股份公司面向資本市場的“窗口”,展示著公司治理、戰略規劃、業務進展和經營業績等方方面面的資訊,影響著機構投資者、股民對公司的認知和預期。

未來,公牛集團的資訊披露水準能否跟得上它在資本市場的步伐,值得關注。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程